Tiền chảy về Mỹ

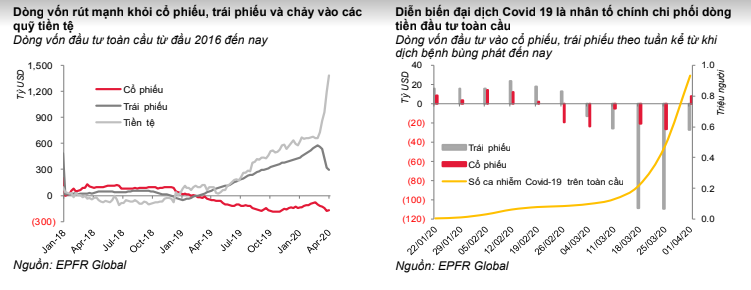

Trong báo cáo vừa công bố, Bộ phận Nghiên cứu CTCK SSI (SSI Research) cho biết, kể từ đầu tháng 3, khi dịch bệnh Covid-19 bắt đầu bùng phát mạnh bên ngoài lãnh thổ Trung Quốc đại lục, dòng tiền đã tháo chạy khỏi cổ phiếu và trái phiếu.

Phải mất 4 tháng từ tháng 11/2019 đến tháng 2/2020, các quỹ đầu tư cổ phiếu trên toàn cầu mới có dòng tiền vào 107 tỷ USD, nhưng chỉ trong tháng 3, các quỹ đã bị rút ra 75 tỷ USD. Các quỹ trái phiếu cũng bị rút mạnh, kể từ đầu tháng 3 tới nay, đã có 284 tỷ USD rút khỏi thị trường trái phiếu ở khắp các thị trường.

Trái ngược với dòng tiền bị rút ở thị trường cổ phiếu và trái phiếu, dòng tiền toàn cầu dịch chuyển mạnh vào các quỹ tiền tệ tại Mỹ chuyên đầu tư các tài sản ngắn hạn thanh khoản cao như USD, trái phiếu chính phủ kỳ hạn ngắn.

Chỉ trong 5 tuần trở lại đây, dòng tiền vào nhóm này tới 727 tỷ USD, đồng USD liên tục lên giá, hiện chỉ số Dollar Index đang ở mức 103, mức định của 4 năm qua.

Thị trường Việt Nam không phải ngoại lệ

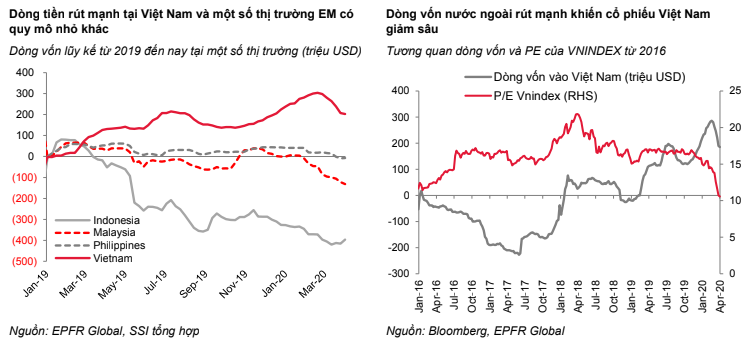

Theo SSI, thị trường Việt Nam đã ghi nhận dòng tiền bị rút tổng cộng 101 triệu USD trong 6 tuần gần đây, chấm dứt chuỗi dòng tiền vào 18 tuần trước đó với 166 triệu USD.

Trên thị trường chứng khoán chứng kiến đợt bán ròng liên tiếp từ đầu tháng 2 dến nay, tổng cộng lên tới 14.000 tỷ đồng, đây là đợt bán ròng lớn nhất trong lịch sử. Các quỹ ETF bắt đầu bị rút vốn từ tuần cuối tháng 2 với giá trị ước tính 1.600 tỷ đồng, chính điều này đã gây áp lực giảm giá của chỉ số Vnindex 29% trong tháng 2 và tháng 3.

So với các quốc gia trong khu vực, dòng tiền có dấu hiệu rút ra mạnh hơn ở thị trường Việt Nam so với Indonesia, Maylaysia, Philippines. Chính điều này đã áp lực làm cho định giá P/E của thị trường chứng khoán giảm mạnh từ định tháng 4/2018 là 22 lần về mức 11,8 lần như hiện nay.

Ở vùng giá hiện tại, PE của thị trường chứng khoán Việt Nam là 11,8x, thấp hơn mức trung bình 13,6x của năm 2008 và 14x của giai đoạn 2009-2019. Dẫu vậy, triển vọng tăng trưởng kinh tế và khả năng khống chế dịch bệnh vẫn đang là ẩn số cho việc đánh giá mức độ hấp dẫn của thị trường.

"Với dòng vốn nước ngoài, lãi suất cực thấp và thanh khoản dồi dào là những thuận lợi để quay trở lại tài sản rủi ro, trong đó có thị trường Việt Nam. Tuy nhiên, việc thay đổi cơ bản trong cấu trúc phân bổ tài sản trên phạm vi toàn cầu sẽ khó xảy ra trong một vài tháng, thậm chí một vài quý tới. Tất cả vẫn đang phụ thuộc vào khả năng kiểm soát dịch bệnh một biến số phi kinh tế và nằm ngoài khả năng dự báo của các nhà phân tích", SSI Research đánh giá.