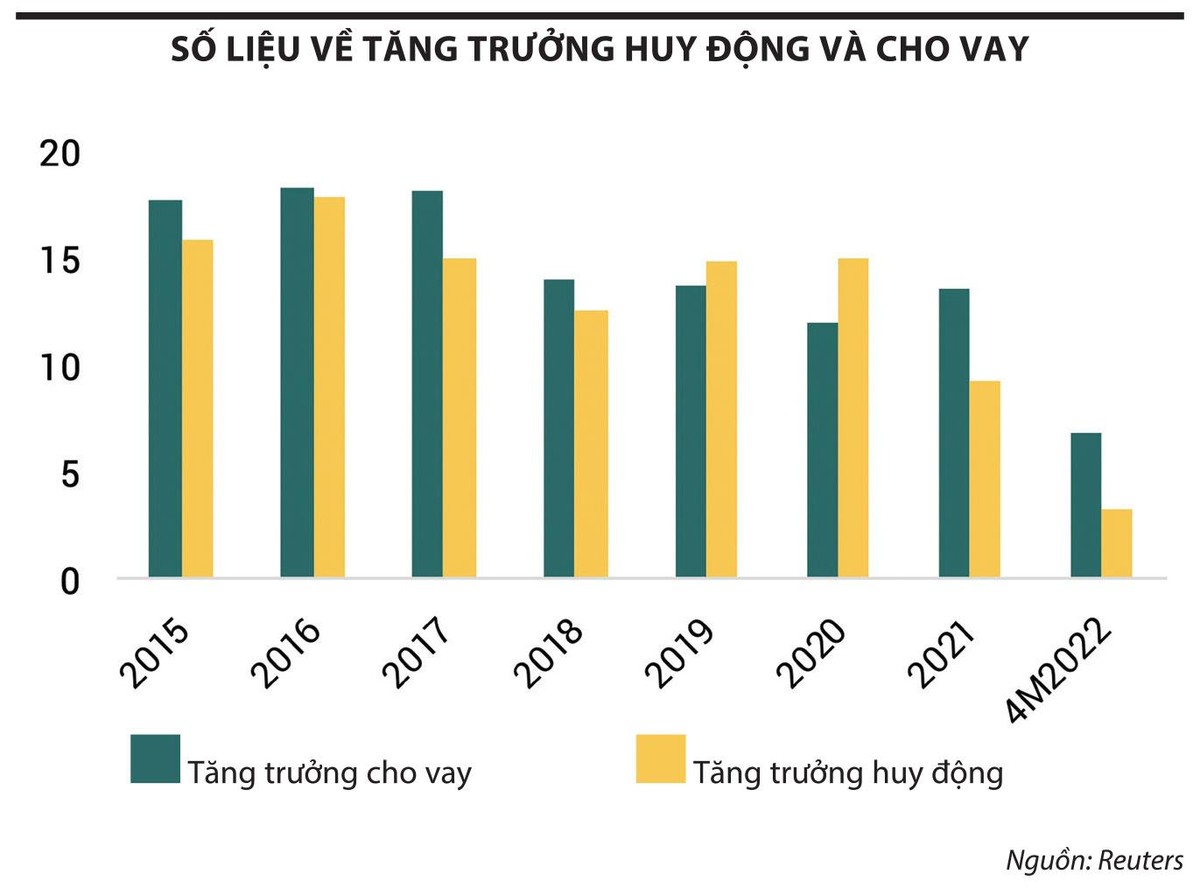

Cân đối huy động - cho vay thu hẹp dần

Cục Dự trữ Liên bang Mỹ (Fed) vừa quyết định nâng lãi suất thêm 50 điểm cơ bản (tương đương tăng từ 0,25- 0,5%/năm) - mức tăng lớn nhất trong 22 năm qua, lên 0,75- 1%/năm, đồng thời công bố kế hoạch thu hẹp bảng cân đối tài sản từ tháng 6/2022 ở mức 47,5 tỷ USD/tháng và tăng lên mức 95 tỷ USD/tháng từ tháng 9/2022.

Thị trường nhận định, Fed sẽ tăng lãi suất một cách quyết liệt hơn khi công cụ dự báo từ CME Group cho thấy 91% khả năng cơ quan này sẽ nâng lãi suất 75 điểm cơ bản trong cuộc họp tháng 6/2022. Trong khi đó, Ngân hàng Trung ương châu Âu (ECB) cũng phát tín hiệu sẽ sớm thắt chặt chính sách tiền tệ trong mùa hè này. Thông điệp chính của Ngân hàng Trung ương Anh (BoE) cũng không mấy tích cực khi nhìn nhận lạm phát ở nước này có thể tăng lên mức 10% trước khi giảm trở lại.

Tại Việt Nam, từ tháng 4/2022, mặt bằng lãi suất huy động nhìn chung có xu hướng nhích nhẹ ở các ngân hàng cổ phần, trong khi khối ngân hàng có vốn nhà nước chi phối vẫn giữ nguyên lãi suất niêm yết. Chẳng hạn, MBBank và VPBank đã điều chỉnh tăng mạnh các kỳ hạn trung và dài khoảng 0,4 -0,7%/năm; ACB và Eximbank tăng ở các dải kỳ hạn ngắn thêm 0,1-0,3%/năm; BAC A BANK và OCB tăng hầu hết các kỳ hạn thêm 0,1-0,3%/năm.

|

Thực tế, lãi suất chịu áp lực tăng từ tháng 4/2022, dù vẫn được hỗ trợ bởi chính sách điều hành tiền tệ theo hướng ổn định của Ngân hàng Nhà nước (NHNN), nguyên nhân bởi thanh khoản VND vẫn chưa thực sự dồi dào do NHNN chưa mua được ngoại tệ để bổ sung nguồn cung tiền đồng cho thị trường. Bên cạnh đó, cân đối huy động - cho vay tiếp tục có xu hướng thu hẹp trong bối cảnh tăng trưởng cho vay tích cực hơn so với huy động vốn. Theo báo cáo của NHNN, tính đến ngày 25/4/2022, tín dụng tăng 6,75% so với cuối năm 2021, cao hơn so với mức tăng huy động vốn khoảng 3,4%.

“Việc tăng cường kiểm soát tín dụng vào các lĩnh vực tiềm ẩn rủi ro cao (chứng khoán, bất động sản, dự án BOT, BT và trái phiếu doanh nghiệp) có thể khiến dòng tiền quay lại với kênh tiền gửi như một kênh trú ẩn an toàn trong ngắn hạn, từ đó giúp kìm hãm đà tăng của lãi suất huy động, nhưng khoảng cách giữa huy động và cho vay ngày càng nới rộng cho thấy lãi suất huy động vẫn có thể tăng tiếp trong thời gian tới”, một lãnh đạo cao cấp NHNN nhận định.

Lãi suất có thể điều chỉnh tăng 0,5%/năm

Trong tuần đầu của tháng 5/2022, NHNN chỉ bơm 1.100 tỷ đồng vào hệ thống ngân hàng thông qua nghiệp vụ mua kỳ hạn 14 ngày với lãi suất 2,5%/năm. Tổng khối lượng đáo hạn ghi nhận ở mức 1.700 tỷ đồng, tương đương với việc NHNN rút ròng 621 tỷ đồng ra khỏi hệ thống. Khối lượng tín phiếu đang lưu hành giảm xuống 5.400 tỷ đồng. Trạng thái thanh khoản được cải thiện giúp lãi suất VND trên thị trường liên ngân hàng giảm xuống dưới mức 2%/năm. Kết tuần, lãi suất kỳ hạn qua đêm ở mức 1,99%/năm (giảm 31,3 điểm cơ bản so với tuần trước) và kỳ hạn 1 tuần ở mức 2,42%/năm (giảm 21,2 điểm cơ bản).

|

Trao đổi với Báo Đầu tư Chứng khoán, một lãnh đạo cao cấp BIDV nhận định, dự kiến mặt bằng lãi suất VND sẽ có xu hướng đi ngang/tăng nhẹ trong tháng 5 này bởi 2 yếu tố: Một là, chính sách tiền tệ của NHNN dự kiến tiếp tục duy trì ổn định trong bối cảnh lạm phát tăng trong tầm kiểm soát (bình quân cả năm khoảng 3,5-3,6%) và quá trình phục hồi của nền kinh tế còn đối mặt với không ít thách thức; hai là, thanh khoản VND tuy chưa thực sự dồi dào do nguồn cung ngoại tệ chưa có nhiều cải thiện, nhưng nhìn chung áp lực cân đối huy động - cho vay có phần hạ nhiệt so với giai đoạn quý I/2022.

Thực tế, lãi suất chịu áp lực tăng từ tháng 4/2022.

Bên cạnh việc các ngân hàng thương mại tiếp tục nhận tiền gửi từ Kho bạc Nhà nước, thanh khoản cũng được hỗ trợ bởi xu hướng tăng trưởng tín dụng trong tháng 5/2022 dự kiến tiếp tục chậm lại so với giai đoạn bứt phá mạnh mẽ trong quý I/2022 do tác động của những chính sách kiểm soát thị trường trái phiếu doanh nghiệp và tín dụng vào một số lĩnh vực rủi ro thời gian gần đây.

“Tuy nhiên, cũng phải lưu ý một số yếu tố có thể tiếp tục tạo áp lực lên mặt bằng lãi suất VND như câu chuyện phân bổ thanh khoản không đồng đều giữa các ngân hàng thương mại, áp lực tuân thủ các tỷ lệ an toàn hoạt động hay việc Fed tăng lãi suất trong tháng 5 này và dự báo tiếp tục tăng trong tháng 6 tới kéo theo việc thị trường có thể định giá lãi suất ở mức cao hơn và tâm lý thận trọng hơn. Theo đó, mặt bằng lãi suất VND sẽ có xu hướng đi ngang/tăng nhẹ trên thị trường 1 (khu vực tổ chức và dân cư) và áp lực tăng sẽ tập trung vào nhóm ngân hàng thương mại cổ phần”, vị lãnh đạo trên nói.

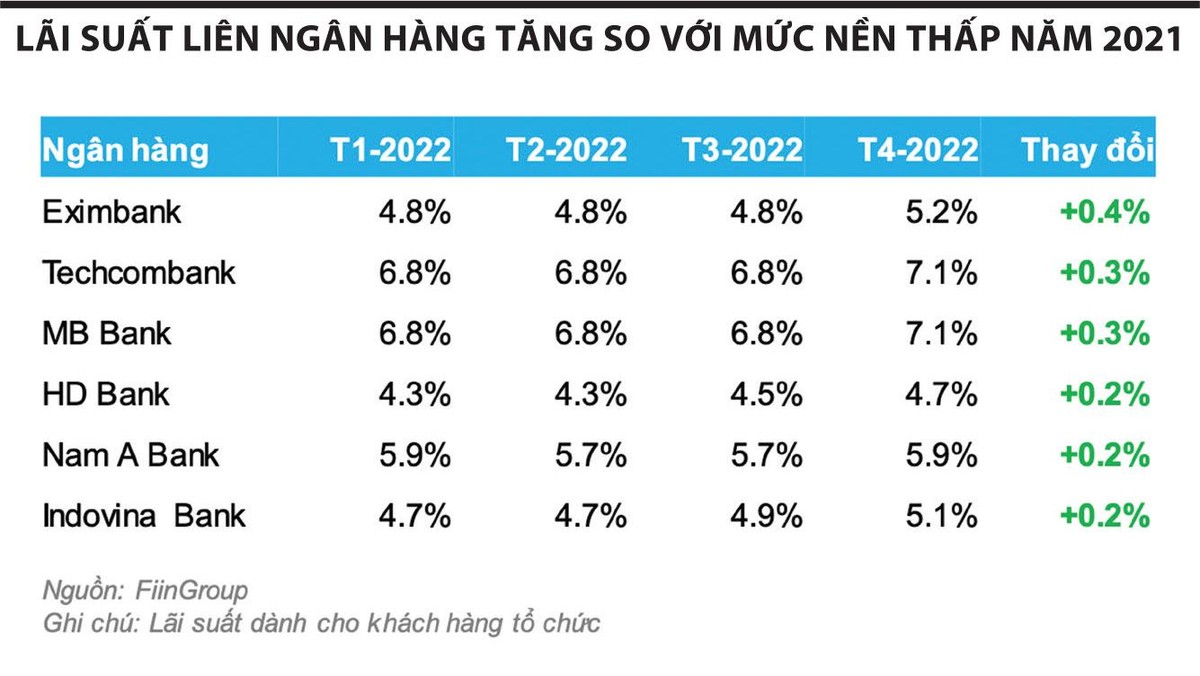

TS. Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV nhận định, việc Fed tăng lãi suất dần tác động rõ nét tới kinh tế - tài chính Việt Nam. Cụ thể, tỷ giá USD/VND trên thị trường liên ngân hàng từ ngày 16/3/2022 (lần Fed tăng lãi suất đầu tiên) tới nay tăng 0,36% khi chỉ số đồng USD (DXY) tăng 4,25%. Áp lực tỷ giá và lạm phát tăng lên cũng khiến một số tổ chức tín dụng tăng lãi suất huy động từ 0,3-0,5%/năm tùy theo kỳ hạn và xu hướng này sẽ còn tiếp diễn khi Fed tiếp tục tăng lãi suất trong các tháng tiếp theo.

|

Còn TS. Lê Xuân Nghĩa, chuyên gia kinh tế phân tích, thời gian gần đây, Mỹ bắt đầu tăng lãi suất với nhịp tăng trung bình là 0,5 điểm phần trăm sẽ khiến USD tăng giá hơn nữa so với nhiều đồng tiền khác và chỉ số DXY sẽ đạt kỷ lục cũ. Đây là điều các nhà điều hành chính sách tiền tệ của Việt Nam cần cân nhắc khi đánh giá mức độ tác động của việc neo tỷ giá vào USD đến cán cân thương mại, cán cân vãng lai trong ngắn và trung hạn để có kế hoạch điều hành chủ động, linh hoạt, cũng như đến đầu tư trực tiếp nước ngoài và thu hút khách du lịch quốc tế để có những điều chỉnh có lợi cho việc mở cửa và phục hồi kinh tế sau dịch.

Bên cạnh đó, Việt Nam có thể cũng cần điều chỉnh lãi suất theo hướng tăng lên với nhịp tăng khoảng 0,5%/năm trong thời gian tới để vừa kiểm soát lạm phát, vừa ổn định vững chắc tỷ giá hối đoái, hạn chế những tác động xấu từ tỷ giá quốc tế vào Việt Nam.

“Việc tăng lãi suất đôi chút có thể đi ngược với các chính sách hỗ trợ doanh nghiệp trong ngắn hạn, nhưng phù hợp với xu thế quốc tế và là mục tiêu duy trì lạm phát ở mức hợp lý nhằm ổn định kinh tế vĩ mô trong ngắn và trung hạn, hạn chế được những rủi ro tài chính từ thị trường thế giới vào Việt Nam”, ông Nghĩa nhấn mạnh.