Tính đến thời điểm 31/7/2018, Sở Giao dịch chứng khoán Hà Nội (HNX) đã tổ chức thành công 227 phiên giao dịch, với 4 mã sản phẩm theo thông lệ quốc tế, gồm các mã hợp đồng có tháng đáo hạn là tháng hiện tại, tháng kế tiếp, và hai tháng cuối 2 quý tiếp theo. Định kỳ, hàng tháng trên thị trường đều có 1 mã sản phẩm đáo hạn vào ngày thứ Năm thứ ba của tháng, sau đó, HNX tiếp tục niêm yết bổ sung sản phẩm thay thế vào ngày giao dịch tiếp theo.

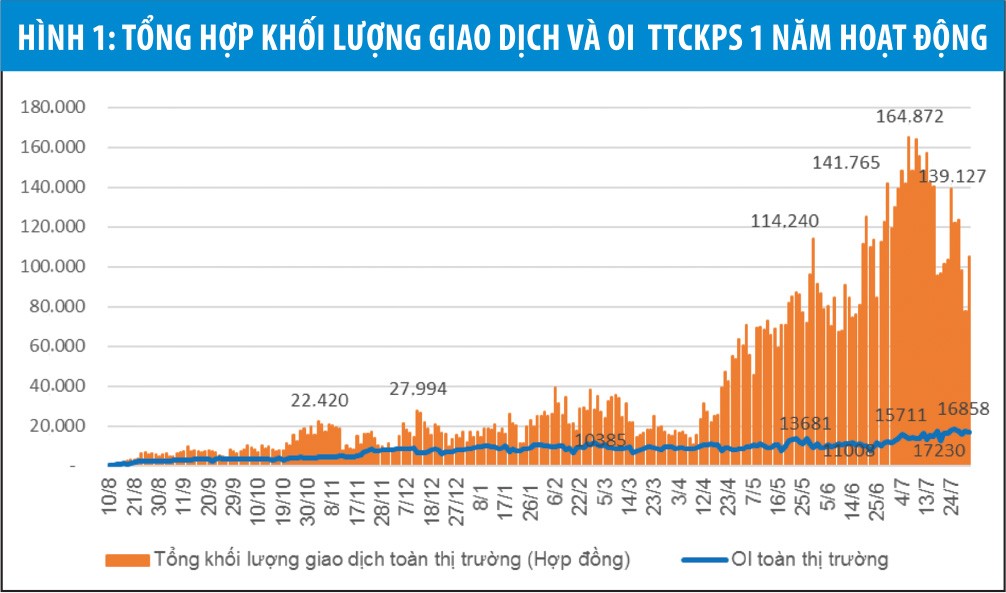

Kể từ khi khai trương đến nay, TTCKPS luôn duy trì tốc độ tăng trưởng với khối lượng giao dịch tháng sau cao hơn tháng trước. Tốc độ tăng trưởng khối lượng giao dịch từ tháng 9/2017 đến tháng 7/2018 bình quân đạt 35%/tháng, đặc biệt, khối lượng giao dịch tăng mạnh từ tháng 5/2018 đến nay khi thị trường cơ sở có biến động mạnh.

Ngoài ra, TTCKPS liên tục ghi nhận các kỷ lục mới, nếu phiên giao dịch đầu tiên vào ngày khai trương thị trường, khối lượng giao dịch toàn thị trường đạt 487 hợp đồng, thị trường đã ghi nhận mức giao dịch lên tới 164.872 hợp đồng vào ngày 6/7/2018. Khối lượng giao dịch bình quân phiên tăng mạnh, năm 2018 đạt 58.613 hợp đồng/ngày, tăng gấp 5,3 lần so với năm 2017.

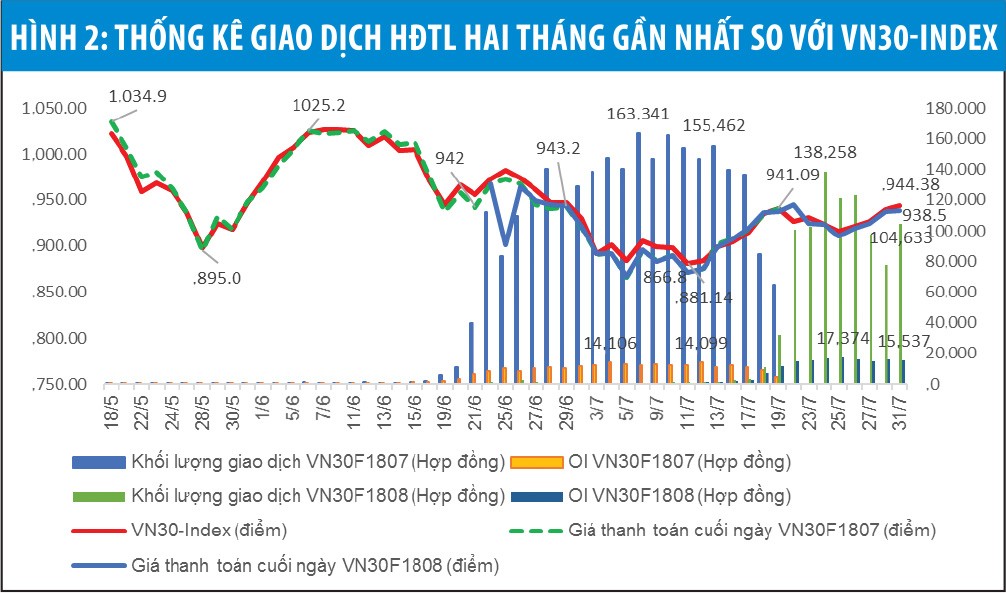

Giá giao dịch hợp đồng tương lai biến động theo sát chỉ số thị trường cơ sở. Cụ thể với trường hợp mã hợp đồng tương lai đáo hạn vào tháng 6/2018, tại thời điểm niêm yết trong tháng 10/2017 và đầu năm 2018, khi kỳ vọng đối với thị trường cơ sở tăng, hợp đồng được giao dịch với giá cao hơn chỉ số VN30 Index. Tuy nhiên, khi còn 1 tháng đến thời điểm đáo hạn, giá của hợp đồng tương lai đã bám sát biến động của chỉ số. Nhà đầu tư quan tâm, đầu tư hợp đồng có kỳ hạn ngắn nhằm phòng ngừa rủi ro khi thị trường cơ sở biến động.

Khối lượng vị thế mở OI toàn thị trường tăng trưởng suốt từ khi thị trường đi vào hoạt động đến nay và đạt 16.858 hợp đồng tại ngày 31/7/2018, gấp 2,1 lần so với cuối năm 2017. Ngày 25/7/2018 khối lượng vị thế mở OI đạt giá trị cao nhất 18.569 hợp đồng. Điều đó cho thấy sức hấp dẫn và sự quan tâm của nhà đầu tư đối với TTCKPS ngày càng tăng lên.

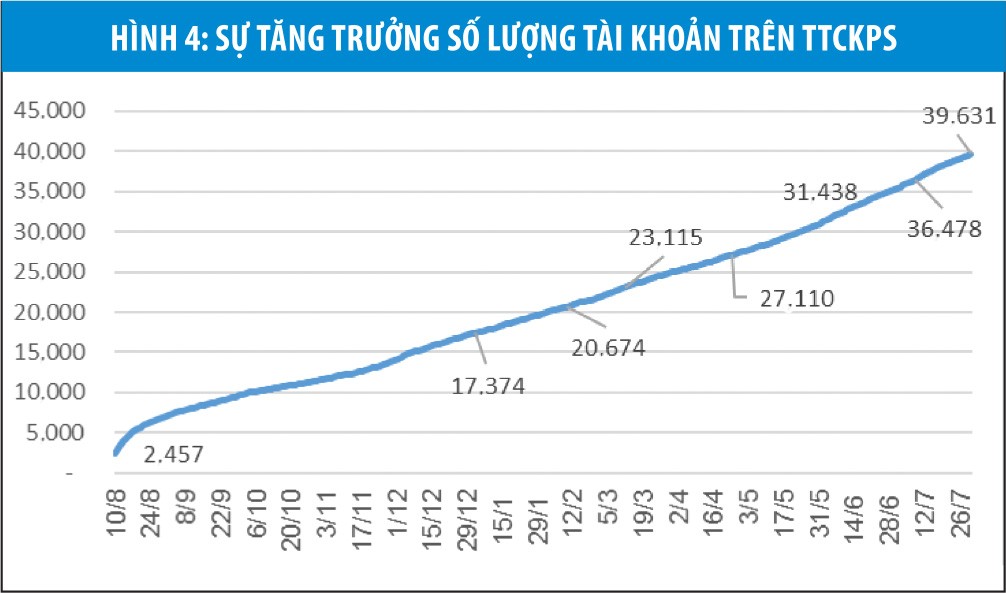

Số lượng tài khoản giao dịch phái sinh mới liên tục tăng, trung bình mỗi ngày có 153 tài khoản mới. Tính đến ngày 31/7/2018, đã có 39.631 tài khoản giao dịch phái sinh được mở, trong đó số tài khoản có giao dịch là 11.225 tài khoản.

Hiện có trên 90% nhà đầu tư trên thị trường cơ sở là nhà đầu tư cá nhân, trong khi con số này trên thị trường phái sinh lên tới trên 95%. Giao dịch của nhà đầu tư tổ chức trong nước (bao gồm cả hoạt động tự doanh của công ty chứng khoán) chiếm khoảng 1,41% khối lượng giao dịch toàn thị trường.

Tổng khối lượng giao dịch của nhà đầu tư nước ngoài trong năm qua đạt 23.305 hợp đồng, tương ứng 0,12% khối lượng giao dịch toàn thị trường.

Từ khi vận hành thị trường cho tới nay, hệ thống hạ tầng công nghệ thông tin phục vụ thị trường vận hành thông suốt, ổn định và an toàn, không phát sinh sự cố lớn. Thông tin, dữ liệu hoạt động thị trường hiển thị đầy đủ, kịp thời và chính xác trên trang thông tin điện tử của Sở, góp phần đảm bảo tính công khai, minh bạch, đáp ứng tốt nhất nhu cầu của truy cập và khai thác thông tin của công chúng đầu tư.

Cho tới nay, TTCKPS đã có 9 công ty chứng khoán trở thành thành viên giao dịch và thành viên bù trừ, tăng 2 thành viên so với giai đoạn đầu. Trong suốt quá trình hoạt động, hệ thống giao dịch tại công ty chứng khoán thành viên vận hành ổn định không phát sinh sự cố, đường truyền kết nối với thành viên và VSD hoạt động ổn định, không đứt quãng.

Ngoài ra, HNX tiếp tục triển khai công tác đào tạo đại diện giao dịch cho các công ty chứng khoán và ngân hàng thương mại có nhu cầu trở thành thành viên giao dịch và thành viên giao dịch đặc biệt của thị trường.

Công tác giám sát trên TTCKPS được triển khai và thực hiện tốt ngay từ khi thị trường bắt đầu đi vào hoạt động với đầy đủ hệ thống các tiêu chí giám sát và được tăng cường trong bối cảnh có những biến động mạnh trên thị trường cơ sở thời gian qua.

Ngoài ra, HNX và HOSE đã cùng phối hợp để xây dựng cơ chế giám sát liên thị trường nhằm kịp thời phát hiện các trường hợp tác động, thao túng trên thị trường cơ sở để hưởng lợi trên TTCKPS và ngược lại.

Đầu tháng 8 này, Ủy ban Chứng khoán Nhà nước đã phê duyệt mẫu sản phẩm hợp đồng tương lai trái phiếu chính phủ. Trong thời gian tới, HNX sẽ hoàn thiện các bước chuẩn bị cuối cùng để có thể đưa sản phẩm này vào giao dịch. Ngoài ra, HNX tiếp tục phối hợp với HOSE hoàn thiện Bộ Nguyên tắc chỉ số VNX 200, làm cơ sở để triển khai sản phẩm hợp đồng tương lai trên chỉ số VNX200.

TTCK phái sinh là giải pháp hữu hiệu để giữ chân nhà đầu tư, tránh tình trạng họ tháo chạy khỏi TTCK khi thị trường cơ sở sụt giảm. Dữ liệu thực tế tại các thị trường quốc tế cho thấy, khi thị trường cở sở giảm điểm mạnh thì thanh khoản trên thị trường phái sinh tăng mạnh; ngược lại, khi thị trường cơ sở tăng điểm trở lại thì thanh khoản trên thị trường phái sinh giảm.

Có thể khẳng định TTKCPS ra đời, đi vào hoạt động là một dấu mốc quan trọng của TTCK Việt Nam, góp phần hoàn thiện cấu trúc TTCK Việt Nam, gia tăng hàng hóa đầu tư và thúc đẩy thanh khoản trên thị trường cơ sở. Sau một năm hoạt động, TTCKPS đã trở thành một kênh đầu tư hấp dẫn, đồng thời là công cụ để nhà đầu tư phòng ngừa rủi ro khi tham gia đầu tư trên thị trường cơ sở, được công chúng đầu tư đón nhận và tham gia ngày càng tích cực.

Tập trung thu hút nhà đầu tư tổ chức vào sàn phái sinh

Ông Nguyễn Thành Long, Chủ tịch Sở GDCK Hà Nội

Để TTCK phái sinh phát triển lành mạnh, trước hết, cần tiếp tục phát triển cơ sở nhà đầu tư theo hướng tập trung thu hút mạnh nhà đầu tư tổ chức. Về cơ bản, khung pháp lý đã có. Trên cơ sở các quy định của Nghị định 42/2015/NĐ-CP về chứng khoán phái sinh, Thông tư 11/2016/TT-BTC của Bộ Tài chính hướng dẫn một số điều của nghị định này, cơ quan quản lý cần hướng dẫn các công ty chứng khoán để các nhà đầu tư tổ chức được mở tài khoản ký quỹ đứng tên họ, thay vì thực hiện ký quỹ trên tài khoản tổng đứng tên công ty chứng khoán.

Việc này nhằm loại bỏ tâm lý không yên tâm về việc tài sản ký quỹ có thể bị lạm dụng bởi các công ty chứng khoán. Đồng thời, hướng dẫn ngân hàng lưu ký thực hiện việc đối soát tài sản ký quỹ của các quỹ đầu tư với ngân hàng thanh toán quản lý tài khoản ký quỹ của khách hàng.

Đối với nhà đầu tư cá nhân, cần tăng cường thực hiện các chương trình đào tạo cho họ khi tham gia TTCK phái sinh. Việc đào tạo này cần được các công ty chứng khoán thực hiện miễn phí và thường xuyên cho nhà đầu tư.

Thứ hai, tiếp tục đa dạng hàng hóa cho TTCK phái sinh, trước mắt là cần có hợp đồng tương lai trái phiếu Chính phủ. Đây sẽ là sản phẩm giao dịch hầu như chỉ dành cho nhà đầu tư tổ chức (các quỹ đầu tư và các ngân hàng), nên sẽ tăng dần tỷ trọng nhà đầu tư tổ chức tham gia TTCK phái sinh.

Thứ ba, tăng cường công tác giám sát, xử lý vi phạm, bảo đảm tính toàn vẹn và kỷ luật thị trường, đặc biệt là việc phát hiện và xử lý nghiêm các hành vi thao túng thị trường. Bên cạnh đó, nguyên tắc hoạt động của thị trường cần phải được tôn trọng. Nhà đầu tư phải được tạo điều kiện tối đa để được tự do kinh doanh và đầu tư theo khuôn khổ luật định.

Đây là điểm quan trọng nhất. Bài học kinh nghiệm của một số quốc gia trong khu vực vực cho thấy, việc áp dụng các biện pháp hành chính, nóng vội trong các hoạt động của thị trường đã để lại những hậu quả khó lường, thậm chí còn lớn hơn rất nhiều lần so với không triển khai.