DBC là ví dụ điển hình về khó khăn của doanh nghiệp khi bị ảnh hưởng bởi giá thịt lợn liên tục giảm mạnh

DBC là ví dụ điển hình về khó khăn của doanh nghiệp khi bị ảnh hưởng bởi giá thịt lợn liên tục giảm mạnh

Năm khó khăn bậc nhất

Mới đây, DBC đã công bố báo cáo tài chính quý I/2017, trong đó, đáng chú ý, dù doanh thu tăng 16% do sản lượng tiêu thụ thức ăn chăn nuôi tăng nhưng lợi nhuận sau thuế trong kỳ giảm 78% so với cùng kỳ 2016, chỉ còn 13,5 tỷ đồng.

Bên cạnh giá vốn, chi phí tài chính, chi phí bán hàng và quản lý doanh nghiệp đều tăng thì giá thực phẩm, mà chủ yếu là giá lợn giảm mạnh đã khiến mảng con giống, chăn nuôi gia công, chế biến thực phẩm lỗ 53,6 tỷ đồng. Đây là nguyên nhân chính đẩy lợi nhuận giảm sâu.

DBC là một ví dụ điển hình về việc kết quả kinh doanh của doanh nghiệp chăn nuôi bị ảnh hưởng nặng nề khi giá thịt lợn trong nước liên tục giảm mạnh từ tháng 12/2016. Tính đến đầu tháng 5/2017, giá lợn hơi đang dao động trong khoảng 25.000 đồng/kg, giảm 50% so với quý II/2016 và là mức thấp nhất trong khoảng 10 năm trở lại đây.

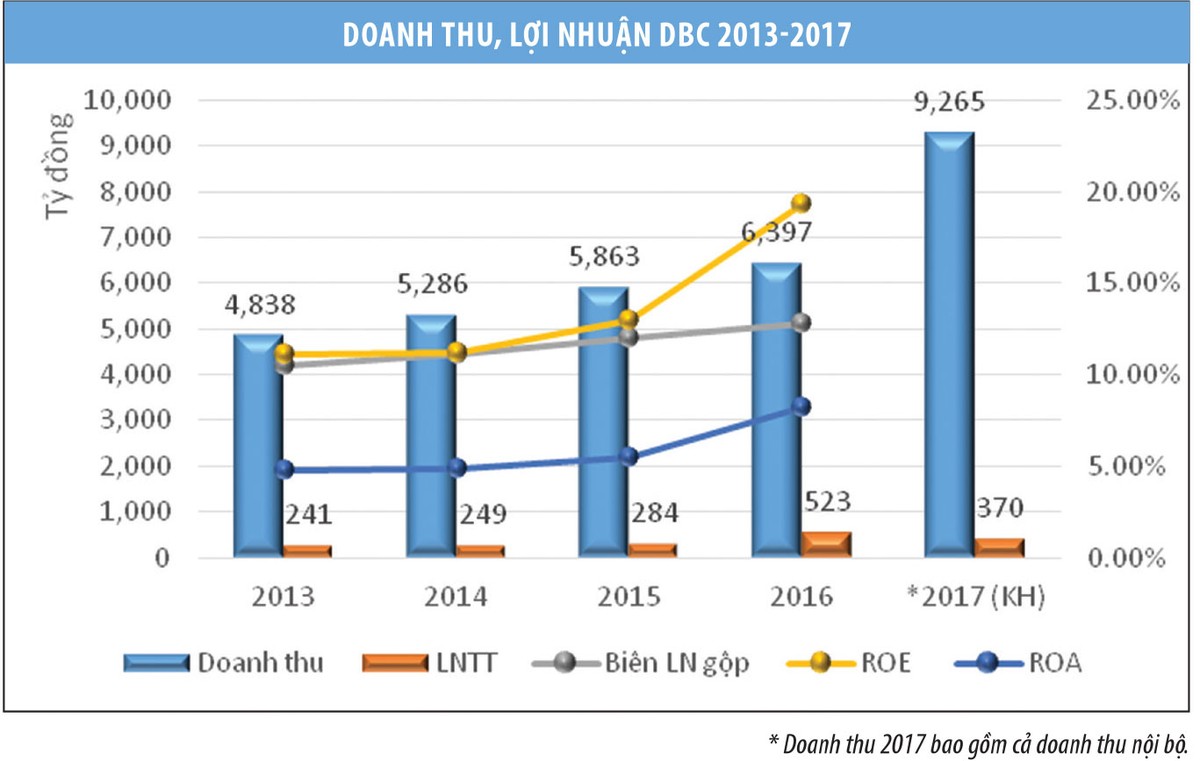

Trước đó, tại Đại hội đồng cổ đông (ĐHCĐ) 2017, DBC đã thông qua kế hoạch năm với lợi nhuận trước thuế giảm 29,2% so với thực hiện năm 2016, còn 370 tỷ đồng. Nguyên nhân theo ban lãnh đạo Công ty là do sản xuất thức ăn chăn nuôi và nuôi lợn - 2 lĩnh vực chính bị ảnh hưởng nghiêm trọng trong bối cảnh giá thịt lao dốc.

“Đây sẽ là năm khó khăn nhất trong 21 năm hoạt động của Dabaco", ông Nguyễn Như So, Chủ tịch HĐQT DBC chia sẻ.

Viễn cảnh này hoàn toàn trái ngược với kết quả kinh doanh tích cực của Công ty năm 2016 khi doanh thu đạt 6.396 tỷ đồng, lợi nhuận sau thuế 451,2 tỷ đồng, tăng lần lượt 9,1% và 78,5% so với năm 2015, vượt các kế hoạch đặt ra nhờ hoạt động sản xuất thức ăn chăn nuôi, con giống, chăn nuôi tập trung đều tăng trưởng, giá thực phẩm diễn biến thuận lợi và thu lợi nhuận 118 tỷ đồng từ chuyển nhượng dự án Khu công nghiệp Quế Võ III. Đây cũng là năm lợi nhuận cao nhất của DBC kể từ khi niêm yết vào năm 2007.

Tại ĐHCĐ, trước viễn cảnh khó khăn của ngành, ban lãnh đạo DBC chia sẻ, với giá đất đang ở mức cao, các dự án kinh doanh bất động sản phần lớn bán hết sẽ đem về 180 tỷ đồng tiền lãi. Trong trường hợp mảng kinh doanh chăn nuôi không đạt kỳ vọng, Công ty sẽ có 180 tỷ đồng từ bất động sản đổ sang như một khoản dự phòng.

Áp lực pha loãng và cạnh tranh

DBC là doanh nghiệp hoạt động đa ngành với 3 trụ chính là thức ăn gia súc - bán con giống, chăn nuôi gia công, chế biến thực phẩm và thương mại, siêu thị, nhà hàng, khách sạn. Bên cạnh đó là sản xuất bao bì, kinh doanh bất động sản…

Trong quý I, thức ăn chăn nuôi là mảng đóng góp vào doanh thu cao nhất (56%) và cũng là mảng có biên lợi nhuận gộp cao nhất (27,6%), tiếp đó là con giống, nuôi gia công và chế biến thực phẩm (39,4%), siêu thị, nhà hàng, thương mại (24,5%).

Sau khi triển khai đầu tư, thi công và đưa vào hoạt động nhiều dự án trong năm 2016 như Cảng bốc xếp hàng hóa giai đoạn 1 từ tháng 10/2016; Khách sạn Le Indochina 5 sao (28/12/2016) và Trung tâm thương mại Dabaco Từ Sơn (15/1/2017), trong năm 2017, DBC dự kiến sẽ thực hiện kế hoạch đầu tư “khủng” 9 dự án trên nhiều lĩnh vực với tổng mức đầu tư 2.800 tỷ đồng, bằng hơn 50% tổng tài sản hiện tại.

Để đáp ứng nhu cầu nguồn vốn, Công ty dự định huy động bổ sung vốn lưu động từ phát hành riêng lẻ (210 tỷ đồng mệnh giá) và trái phiếu chuyển đổi (1.000 tỷ đồng), nếu thành công sẽ thu về trên 2.000 tỷ đồng. Đây được xem là kế hoạch khá thách thức bởi mức giá phát hành cao gấp đôi giá cổ phiếu DBC trên thị trường và triển vọng các mảng hoạt động chính gặp nhiều khó khăn, tạo sức ép lên thị giá.

Dù đang là một trong mười công ty sản xuất thức ăn chăn nuôi có quy mô lớn nhất cả nước, chiếm 3,3% thị phần với 7 nhà máy hoạt động, tổng công suất thiết kế 700.000 tấn/năm, chưa kể việc dự kiến đầu tư thêm 2 nhà máy mới trong năm nay, DBC vẫn gặp nhiều khó khăn khi mảng này chịu sự cạnh tranh gay gắt từ nhiều doanh nghiệp tên tuổi, tiềm lực mạnh như C.P Việt Nam, Proconco - Anco (thuộc Masan), Cargill Việt Nam.

Nhiều tập đoàn nước ngoài như: CP Group (Thái Lan), Cargill (Hoa Kỳ), NewHope (Trung Quốc)... cũng đang xây mới nhà máy, mở rộng hoạt động kinh doanh. Bên cạnh đó, việc tổng đàn bị thu hẹp sau cơn bão giá sẽ ảnh hưởng đáng kể đến sản lượng tiêu thụ thức ăn chăn nuôi trong năm 2017.

Trong mảng chăn nuôi, ngoài chịu ảnh hưởng từ đợt sụt giá trong ngắn hạn, việc hàng loạt "đại gia" với tiềm lực tài chính dồi dào, có khả năng đầu tư mạnh mẽ về giống và công nghệ đang thể hiện ý định gia nhập ngành như Hòa Phát, Hùng Vương, Masan... cũng là mối đe dọa lớn với DBC.

Bên cạnh đó, việc cắt giảm thuế nhập khẩu sản phẩm nông nghiệp, thực phẩm theo các cam kết hội nhập quốc tế giúp thực phẩm ngoại giá rẻ ồ ạt gia nhập thị trường, cạnh tranh gay gắt với doanh nghiệp nội địa như trường hợp thịt gà, bò thời gian qua dự kiến sẽ làm thay đổi mạnh bức tranh cạnh tranh trong ngành, thay thế các mô hình sản xuất nhỏ lẻ, chất lượng thấp.

Đối với kinh doanh siêu thị - một trong 3 mảng hoạt động chính, DBC hiện có 5 siêu thị - trung tâm thương mại đang hoạt động tại Bắc Ninh, nhưng biên lợi nhuận gộp thấp do đặc thù ngành bán lẻ. Dẫu sao đây là kênh quan trọng để DBC phân phối đầu ra cho các sản phẩm thực phẩm chế biến của Công ty, khép kín chuỗi sản xuất, cung ứng.

Rõ ràng trong bối cảnh các mảng hoạt động chính chịu sự cạnh tranh gay gắt, triển vọng gặp nhiều khó khăn, việc huy động vốn để mở rộng sản xuất kinh doanh tuy cần thiết, nhưng phải chịu sức ép rất lớn khi duy trì hiệu quả sử dụng vốn.

Doanh nghiệp nuôi lợn bi quan

Diễn biến kém tích cực của giá lợn tại thị trường trong nước suốt nửa năm qua không chỉ là khó khăn của DBC mà còn gây áp lực lên hàng loạt doanh nghiệp trong ngành. Mùa ĐHCĐ vừa qua, ban lãnh đạo các công ty đều khá thận trọng với kế hoạch năm nay, trái ngược với kết quả lạc quan năm 2016.

Chẳng hạn, tại Công ty cổ phần Chăn nuôi - Mitraco (MLS), trong khi năm 2016 đạt 397,4 tỷ đồng doanh thu, 20,77 tỷ đồng lợi nhuận sau thuế, tăng trưởng lần lượt 41,9% và 56,6% so với năm 2015, vượt các kế hoạch đặt ra, thì tại ĐHCĐ 2017, Ban lãnh đạo MLS chỉ đặt mục tiêu lợi nhuận sau thuế 20 tỷ đồng, giảm 3,7% so với thực hiện năm 2016.

Tuy nhiên, tình hình có vẻ bi quan hơn nhiều khi trong quý I, doanh thu thuần của MLS giảm 21,4%, lợi nhuận sau thuế giảm 72,1% so với cùng kỳ 2016.

Theo ông Phan Thành Nam, Thành viên HĐQT, Phó giám đốc tài chính, đại diện công bố thông tin của MLS, giá bán lợn thương phẩm, mảng chiếm 77% cơ cấu doanh thu của Công ty, đã giảm 24,8%, trong khi giá nguyên vật liệu đầu vào chỉ giảm nhẹ khiến kết quả kinh doanh bị ảnh hưởng nặng nề.

Tình hình cũng không khả quan hơn tại Công ty cổ phần Chăn nuôi Phú Sơn (PSL). Theo kế hoạch kinh doanh năm 2017 mà ĐHCĐ mới thông qua, Công ty đặt mục tiêu đạt 196 tỷ đồng doanh thu, lợi nhuận trước thuế 21 tỷ đồng, chưa bằng 1/3 con số thực hiện 2016.

Tại Tổng công ty Chăn nuôi Việt Nam - Villico (VLC), trong báo cáo kế hoạch sản xuất kinh doanh 2017, ông Nguyễn Hồng Anh, Tổng giám đốc Công ty nhận định: Việc tiêu thụ sản phẩm lợn bị sụt giảm mạnh từ những tháng cuối năm 2016 do Trung Quốc hạn chế mua lợn từ Việt Nam, đến thời điểm hiện nay vẫn đang tiếp diễn.

Sản phẩm không tiêu thụ được hoặc tiêu thụ chậm làm ứ đọng, gây áp lực về chuồng trại, nhân công, dịch bệnh. Giá bán sản phẩm lợn bình quân quý I cũng giảm rất mạnh so với bình quân 2016, thấp hơn so với giá thành. Dự kiến hoạt động sản xuất chăn nuôi lợn sẽ tiếp tục gặp khó khăn trong thời gian tới.

Diễn biến giá lợn tại Việt Nam những năm qua khá tương đồng với Trung Quốc, nguyên nhân chủ yếu do ngành chăn nuôi lợn nhằm đáp ứng nhu cầu nội địa và xuất khẩu nguyên con sang thị trường này. Do đó khi Trung Quốc ngưng mua, nguồn cung sẽ vượt cầu, giá tụt dốc, gây thiệt hại cho người chăn nuôi. Tình trạng này không chỉ xảy ra với ngành nuôi lợn mà còn với rất nhiều mặt hàng khác những năm gần đây.

Với doanh nghiệp hoạt động đa ngành như DBC, việc sụt giảm, thua lỗ của mảng này có thể được bù đắp từ các mảng hoạt động còn lại. Nhưng với những doanh nghiệp tập trung một lĩnh vực duy nhất là chăn nuôi, ảnh hưởng sẽ nặng nề hơn rất nhiều.

Trên sàn niêm yết, phản ánh kết quả kinh doanh kém khả quan trong quý I, thị giá cổ phiếu DBC đã giảm hơn 16% trong vòng 1 tháng trở lại đây, đưa định giá về mức khá thấp so với bình quân của thị trường chung.

Bội số giá trên thu nhập (PE) 2016 chỉ còn 4,93 lần, PE lũy kế 4 quý gần nhất đạt 5,52 lần. Tuy nhiên, diễn biến giá phản ảnh kỳ vọng vào tương lai của doanh nghiệp, trước mắt, triển vọng của DBC nói riêng và nhóm cổ phiếu nói chung vẫn chưa cho thấy điều gì sáng sủa, kế hoạch đặt ra dù thận trọng nhưng tình hình quý I cho thấy, nếu tình trạng giá lợn thấp kéo dài, kết quả có thể xấu hơn, trong khi đây yếu tố khách quan ngoài tầm kiểm soát của doanh nghiệp.