Bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu, Công ty Chứng khoán MB (MBS)

Bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu, Công ty Chứng khoán MB (MBS)

Tầm nhìn này được hiện thực hóa thông qua Khung phục hồi toàn diện ASEAN và Tuyên bố Hà Nội về tầm nhìn cộng đồng ASEAN sau năm 2025, nhằm tạo ra cơ hội kinh tế và giảm bất bình đẳng xã hội thông qua việc thúc đẩy chuyển đổi và áp dụng chuyển đổi số.

|

Nỗ lực từ phía chính phủ

Chính phủ các nước ASEAN đều dự kiến đầu tư mạnh mẽ vào công nghệ thông tin để tăng cường sự tiếp cận thông qua chuyển đổi số, cải thiện các dịch vụ công, qua đó thúc đẩy tăng trưởng và đổi mới kinh tế, nâng cao năng lực cạnh tranh. Trong đó, Indonesia cam kết đầu tư 77 tỷ USD vào chuyển đổi số, Malaysia và Singapore dự kiến đầu tư lần lượt 6 tỷ USD và 4 tỷ USD cho mục tiêu này. Việt Nam đã ban hành Chiến lược quốc gia phát triển kinh tế số và xã hội số đến năm 2025, định hướng đến năm 2030, với mục tiêu đến năm 2025, kinh tế số chiếm 20% GDP. Dự kiến, nền kinh tế số của khu vực ASEAN sẽ tăng trưởng 60% và đạt 360 tỷ USD vào năm 2025.

|

Trên cơ sở đó, các ngân hàng ASEAN đang điều chỉnh chiến lược nhằm phù hợp với các sáng kiến của chính phủ bằng cách đầu tư vào cơ sở hạ tầng chuyển đổi số, ra mắt các sản phẩm và dịch vụ sáng tạo, hợp tác với các công ty Fintech và có các hoạt động nhằm nâng cao sự hiểu biết khách hàng về ngân hàng số.

Chẳng hạn, Ngân hàng BCA (Indonesia) đã khởi động chương trình SYNRGY Accelerator Batch 5, khuyến khích sự phát triển và đổi mới của hệ sinh thái startup chuyển đổi số Indonesia bằng cách mời các startup từ Series Seed đến Series A tham gia. Ngân hàng Hong Leong (Malaysia) tuân theo tinh thần “Digital at the core” phù hợp với kế hoạch chung của Ngân hàng Trung ương Malaysia. Bên cạnh đó, Hong Leong đã giới thiệu HLB BizBuddy và HLB ConnectFirst để đơn giản hóa ngân hàng cho tất cả các loại hình doanh nghiệp. Ngân hàng United Overseas Bank (UOB) ở Singapore đã xây dựng trung tâm công nghệ và đổi mới toàn cầu mới tại Khu vực chuyển đổi số Punggol, tham gia vào các lĩnh vực công nghệ, đổi mới và số hóa để thúc đẩy các mục tiêu số hóa của Ngân hàng.

Do đó, bất chấp những thách thức kinh tế ảnh hưởng tiêu cực đến các lĩnh vực chi tiêu khác, chính phủ và các tổ chức tài chính tiếp tục đầu tư vào các giải pháp và sản phẩm chuyển đổi số như một xu hướng tất yếu. Đối với các ngân hàng, việc chuyển đổi số phù hợp có thể đồng nghĩa với việc tăng sự tin cậy của khách hàng và theo đó là tăng thị phần, mở rộng khả năng tiếp cận các dịch vụ tài chính, hướng đến tệp khách hàng chưa có tài khoản cũng như tệp khách hàng dưới chuẩn ngân hàng.

|

Cuộc đua của các ngân hàng

Thực tế cho thấy, chuyển đổi số giúp tăng cường sự tiếp cận của khách hàng, đồng thời nâng cao khả năng sinh lời cho ngân hàng.

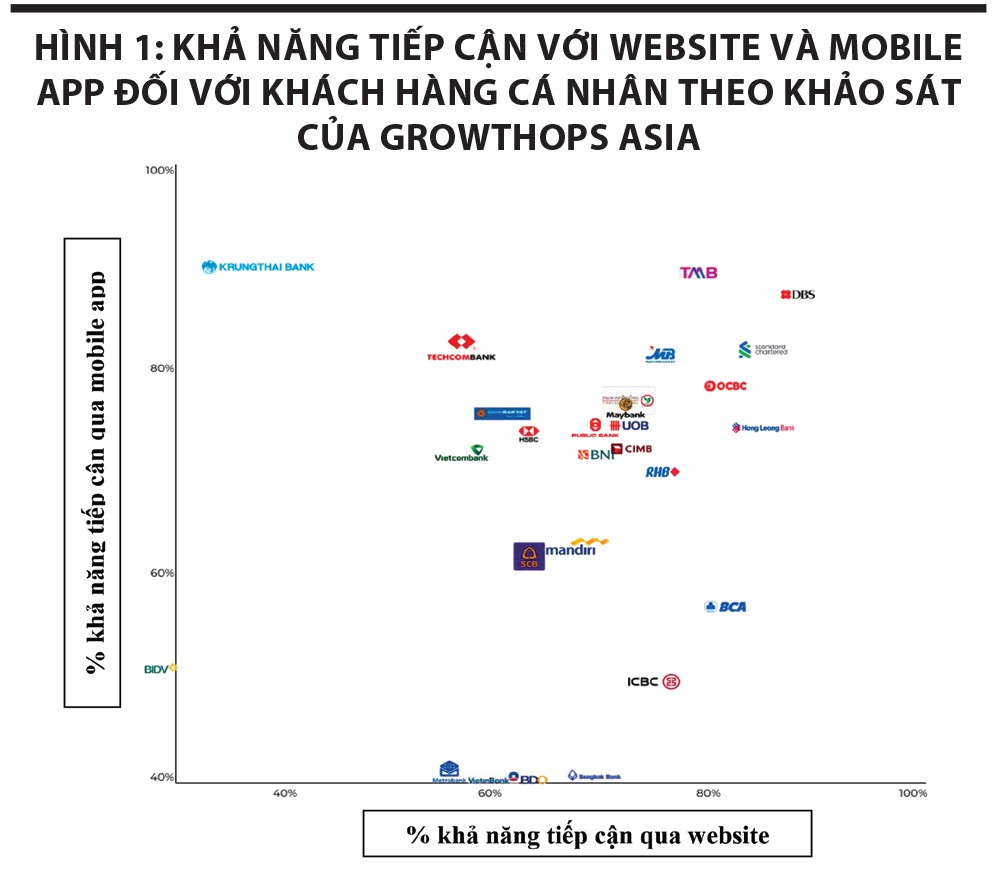

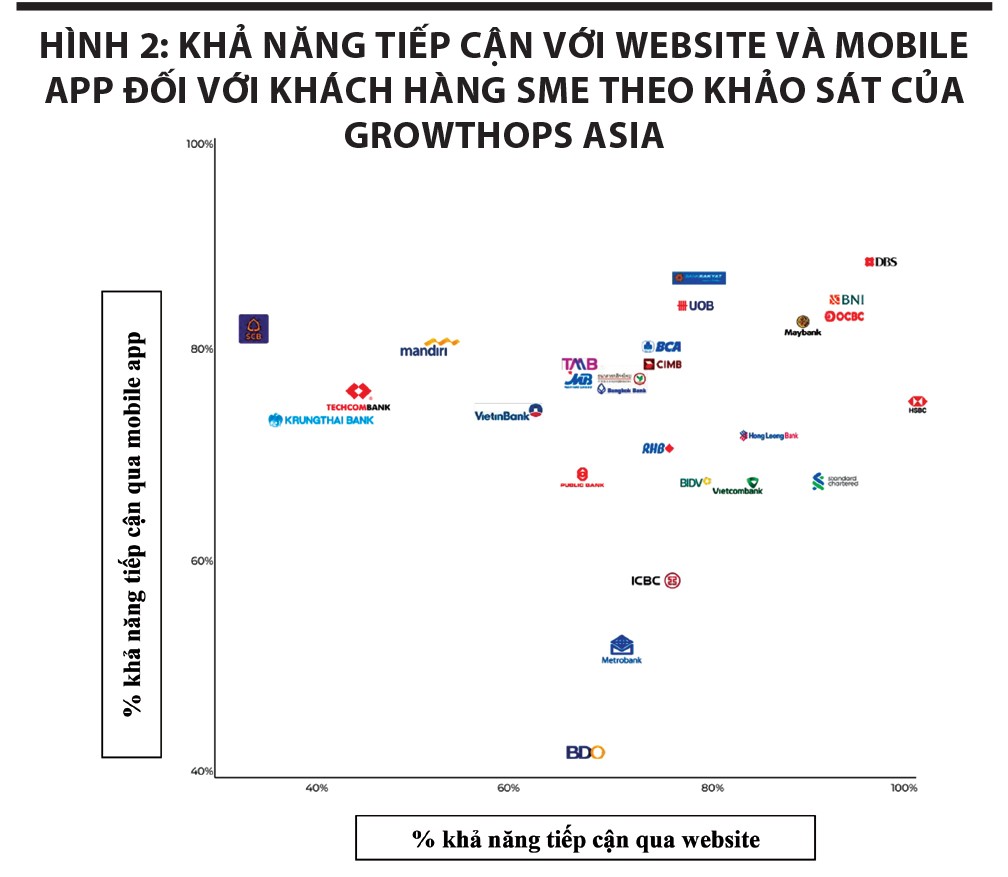

Chính vì vậy, trong những năm gần đây, các ngân hàng ASEAN đã đạt được những bước tiến vượt bậc trong việc xây dựng các nền tảng tiếp cận cho cả khách hàng cá nhân và khách hàng SME. Một khảo sát của Tổ chức GrowthOps Asia vào đầu năm 2024 cho thấy, 80 - 90% các ngân hàng trong khu vực đã cung cấp 50 - 60% các khả năng tiếp cận cho tất cả các tệp khách hàng thông qua các nền tảng số.

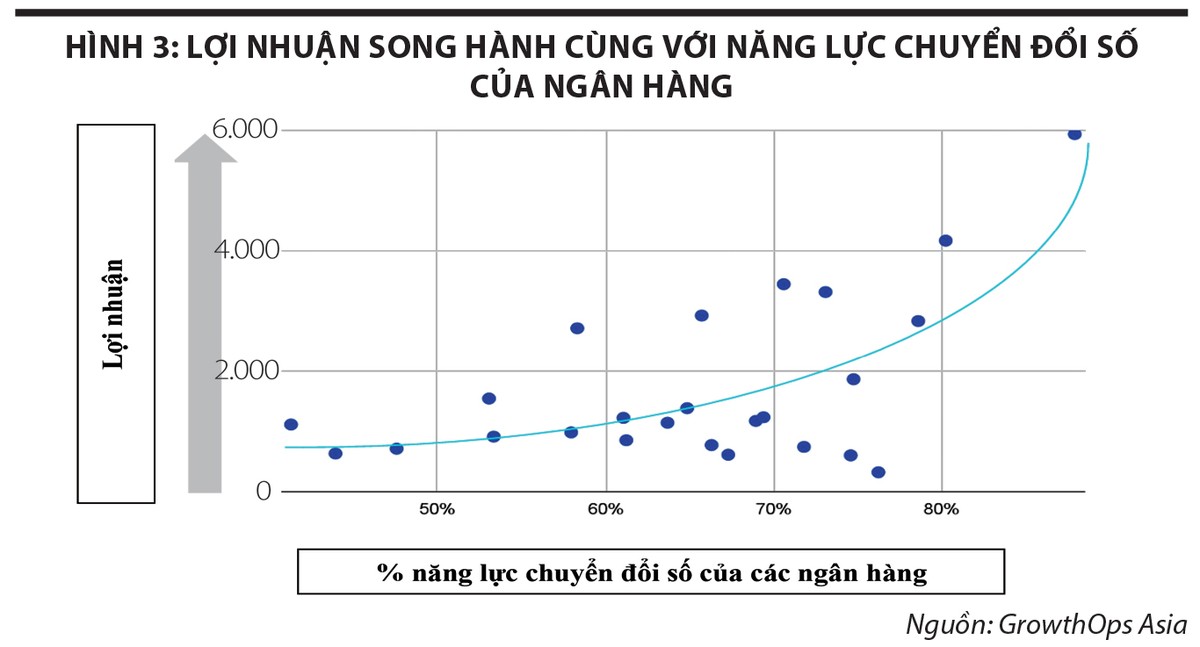

Bên cạnh đó, GrowthOps Asia cho biết, các ngân hàng có khả năng chuyển đổi số cao hơn sẽ có khả năng sinh lời tốt hơn.

Các ngân hàng này đang tăng cường sự hiện diện chuyển đổi số của mình ở khu vực ASEAN, với nhiều ngân hàng tận dụng sự hiện diện chuyển đổi số để mở rộng vào các thị trường mà họ có thể chưa có sự hiện diện vật lý.

|

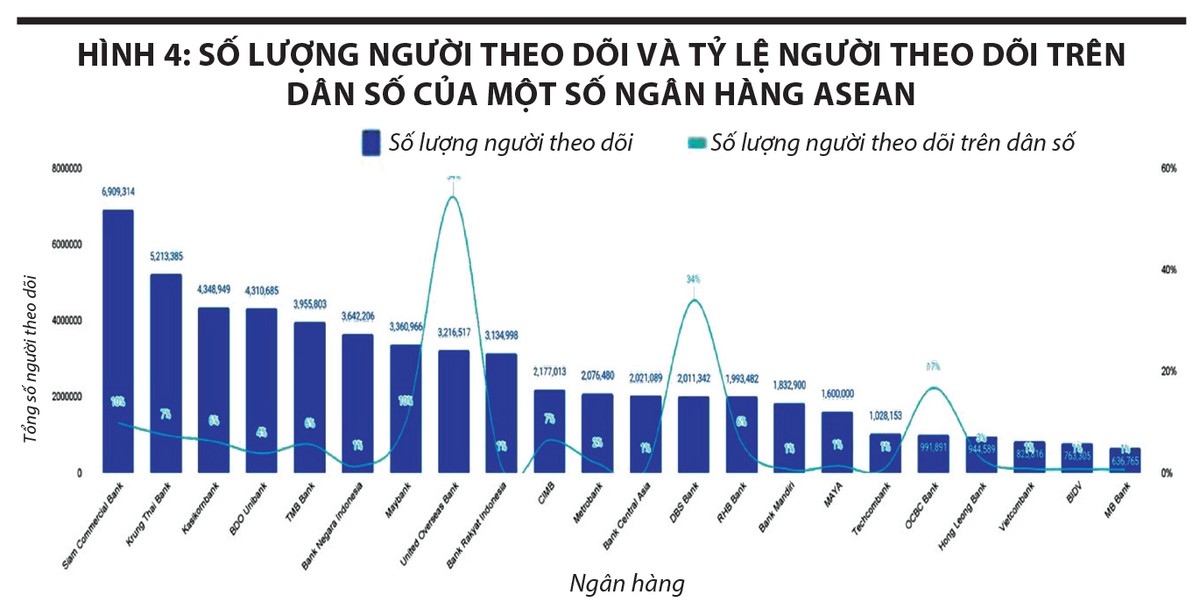

Tuy nhiên, vẫn còn nhiều điểm cần cải thiện về việc tiếp cận và tương tác có ý nghĩa. Mặc dù hầu hết các ngân hàng ASEAN sử dụng các kênh truyền thông xã hội để quảng bá và chia sẻ thông tin, nhưng số lượng người theo dõi và mức độ tương tác của khách hàng vẫn có thể được cải thiện hơn nữa. Như minh họa trong hình 4, mặc dù nhiều ngân hàng đã đạt được hơn 1 triệu người theo dõi tại quốc gia của họ, nhưng con số này là tổng hợp trên nhiều nền tảng khác nhau và thường chỉ chiếm chưa đến 10% tổng dân số của quốc gia đó.

Đáng chú ý, nhiều ngân hàng đã có các ứng dụng chuyển đổi số thành công, giúp khách hàng tự tin đưa ra quyết định tài chính.

Theo Growth Ops Asia, 24% số người được khảo sát cho biết, họ mong muốn ngân hàng mình hiểu đủ về thói quen giao dịch để cung cấp các nhắc nhở. Ngoài ra, 22% số người được khảo sát cho hay, họ muốn ngân hàng cung cấp các đề xuất để giúp họ đạt được các mục tiêu tài chính. 85% số người được khảo sát bày tỏ mong muốn rằng, ngân hàng sẽ chỉ ra hậu quả của các quyết định trong lựa chọn tài chính, bao gồm các yếu tố như sự phù hợp của khoản vay và số tiền đầu tư.

Do đó, nhiều ngân hàng đã chuyển đổi app giao dịch ngân hàng thành các nền tảng toàn diện với các công cụ tư vấn phân tích nhằm hỗ trợ khách hàng quản lý tài sản, đầu tư, cũng như gia tăng sự thịnh vượng. HSBC Hồng Kông là một trong những ngân hàng tiên phong ở châu Á cung cấp nhiều công cụ chuyển đổi số tương tác, mang đến cho khách hàng các dịch vụ lập kế hoạch tài chính toàn diện. Những công cụ này giúp khách hàng hiểu rõ hơn về nhu cầu tài chính của họ một cách nhanh chóng và khám phá các cách tiềm năng để đạt được các mục tiêu tài chính.

Đối với khách hàng doanh nghiệp, UOB (Singapore) phát triển nền tảng UOB Infinity, cung cấp tất cả các dịch vụ tài chính cần thiết cho doanh nghiệp tại 10 thị trường trong khu vực.

Chiến thuật này đã được các ngân hàng số mới nổi ở ASEAN áp dụng, chẳng hạn GoTyme và Maya Digital Bank của Philippines, Blu by BCA Digital và Line Bank của Indonesia, Ubank by VPBank của Việt Nam, Trust Bank và GXS Bank của Singapore. Điều này cho thấy, các ngân hàng tại các nước phải tiếp tục đầu tư vào các sản phẩm số và tăng cường chuyển đổi số để duy trì thị phần tại địa phương cũng như tăng sự hiện diện trong khu vực ASEAN.