Sau vụ bê bối liên quan tới Archegos, các ngân hàng đầu tư trên Phố Wall đã trở nên thận trọng hơn về mức độ đòn bẩy mà họ có thể cấp cho các khách hàng của mình. Sự sụp đổ của công ty đầu tư của Bill Hwang, Archegos đã buộc các quỹ đầu cơ và văn phòng gia đình phải xem xét lại về khoản đầu tư của họ vào SPAC.

Việc thiếu đòn bẩy đang phá vỡ các chiến lược đầu tư của các quỹ đầu cơ vốn đóng vai trò lớn trong việc thúc đẩy sự bùng nổ SPAC, điển hình là đầu tư ở giai đoạn đầu nhưng không có ý định gắn bó lâu dài.

Những nhà đầu tư sẽ nhận được phân bổ cổ phiếu trong SPAC trước khi chúng được niêm yết với giá 10 USD mỗi cổ phiếu và số tiền mà công ty huy động được sẽ được đưa vào một quỹ tín thác để mua trái phiếu kho bạc Mỹ.

Bằng cách sử dụng tiền đi vay, các quỹ đầu cơ cuối cùng sẽ kiếm được lợi nhuận cao hơn từ tài sản cơ bản, mà nhiều người xem là không có rủi ro.

Sau đó, nhiều quỹ đầu cơ sẽ bán ra nếu giá cổ phiếu tăng lên hoặc mua lại khoản đầu tư của họ khi đến thời điểm các cổ đông bỏ phiếu tán thành về việc sáp nhập với một công ty đang hoạt động.

Những khoản đầu tư như vậy đã tỏ ra đặc biệt sinh lợi trong thời gian qua và các nhà đầu tư cá nhân đã tăng số cổ phần nắm giữ trong SPAC. Tuy nhiên, với việc đòn bẩy ngày càng bị hạn chế và sự quan tâm của các công ty sáp nhập thông qua SPAC giảm dần, lợi nhuận mà các quỹ đầu cơ được hưởng cho đến gần đây sẽ khó được như kỳ vọng.

Các hạn chế về đòn bẩy đã tác động tiêu cực tới thị trường SPAC sau một năm bom tấn vào năm 2020 và khởi đầu bùng nổ vào năm 2021. Hoạt động của thị trường SPAC đã giảm sút trong những tháng gần đây do sự sụt giảm của cổ phiếu công nghệ cũng như những lo ngại về quy định và kế toán.

Matthew Simpson, đối tác quản lý của Wealthspring Capital và cũng là công ty đầu tư vào SPAC cho biết: “Chúng tôi đang nhìn thấy điều đó trong hành động giá khi chứng khoán đang giao dịch dưới mệnh giá bởi vì các ngân hàng không cung cấp đòn bẩy một cách tự do như họ đã làm”.

Theo phân tích từ dữ liệu của Refinitv, hơn 80% SPAC hiện đang giao dịch dưới giá 10 USD vẫn đang tìm kiếm các mục tiêu mua lại. Đồng thời, mức 10 USD cũng là mức mà cổ phiếu của các công ty SPAC được định giá khi phát hành lần đầu ra công chúng.

“Nếu các quỹ đầu cơ được phép dùng đòn bẩy tăng lên, các quỹ đầu cơ sẽ được sử dụng để mua tất cả các SPAC đang giao dịch dưới 10 USD”, Matthew Tuttle, giám đốc điều hành của Tuttle Capital Management cho biết.

Tuy nhiên, rất khó để đưa ra con số chính xác về mức độ đòn bẩy gia tăng cho các quỹ đầu cơ để đầu tư vào SPAC trong quá khứ hoặc mức độ của đợt giảm đòn bẩy gần đây, nhưng những người tham gia trong ngành cho biết họ đã thấy các công ty sử dụng đòn bẩy gấp 9 lần vốn đầu tư trước khi Archegos bị margin call.

Một nhà quản lý quỹ đầu cơ, người đã nói chuyện với một số nhà môi giới hàng đầu về việc sử dụng đòn bẩy cho các khoản đầu tư SPAC cho biết họ đã nhiều lần được thông báo rằng họ đã đạt đến đòn bẩy tối đa của mình.

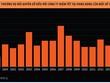

Tuy nhiên, một số chuyên gia thị trường cho biết ảnh hưởng sau cú nổ Archegos là một yếu tố để làm dịu đi cơn sốt SPAC cùng với hưng phấn của các nhà đầu tư đi đầu tư vào SPAC. Theo dữ liệu của Refinitiv, số lượng niêm yết SPAC đã chậm lại và chỉ có 13 SPAC được niêm yết tại Mỹ vào tháng 4 so với 110 SPAC vào tháng 3.