Đà tăng của thị trường có sự đóng góp không nhỏ của nhóm cổ phiếu ngân hàng có tới 21/25 mã cổ phiếu ngân hàng niêm yết, đăng ký giao dịch tăng giá, 1 mã đứng giá là SSB và chỉ có 3 mã giảm nhẹ.

Không chỉ phiên hôm nay, việc các chỉ số chính của thị trường chứng khoán Việt Nam có chuỗi tăng ấn tượng vừa qua, trong đó VN-Index liên tiếp thiết lập đỉnh cao lịch sử mới có sự đóng góp đáng kể của nhóm cổ phiếu ngân hàng. Với mức tăng này, các cổ phiếu ngân hàng hiện được thị trường định giá như thế nào?

Theo tính toán của FiinGroup, lợi nhuận sau thuế của khối ngân hàng niêm yết tăng trưởng 16,1% năm 2020. Tổng thu nhập hoạt động tăng 12,8%, trong khi chi phí dự phòng rủi ro tăng 19,7% so với năm 2019.

FiinGroup nhận định, do Thông tư 01/2020/TT-NHNN, dự phòng rủi ro của các ngân hàng vẫn chưa phản ánh đầy đủ tác động của Covid-19 lên lợi nhuận, do các ngân hàng được giữ nguyên nhóm nợ cho các khoản vay bị ảnh hưởng bởi Covid-19.

Tuy vậy, các chuyên gia của FiinGroup cho rằng, các ngân hàng sẽ cân đối giữa lợi nhuận và chi phí dự phòng. Việc chi phí dự phòng tăng nhưng lợi nhuận vẫn tăng mạnh là dấu hiệu cho thấy ảnh hưởng và tác động của Covid-19 lên chi phí dự phòng và qua đó ảnh hưởng đến mức độ lợi nhuận của ngân hàng trong thời gian tới sẽ không quá lớn.

Một chỉ số đáng chú ý là biên lãi ròng (NIM) của các ngân hàng tiếp tục tăng 7,8 điểm cơ bản trong quý IV/2020 lên 0,96%, tương đương mức NIM 3,84% tính theo năm.

NIM của nhóm ngân hàng cổ phần tư nhân (JSCB) tăng ít hơn các ngân hàng quốc doanh (SOCB). Nhóm JSCB tiếp tục tăng 1,09% (+7,2 điểm cơ bản) trong quý IV năm ngoái, trong khi cùng kỳ NIM của nhóm SOCB tăng 0,8% (+8,3 điểm cơ bản).

Theo phân tích của FiinGroup, tăng trưởng NIM của các ngân hàng chủ yếu đến từ tín dụng cho vay khách hàng. Tổng thu nhập lãi cho vay khách hàng của 26 ngân hàng tăng 4,2%, trong khi thu nhập lãi từ chứng khoán nợ giảm 0,5% so với quý liền kề trước đó.

Lãi suất huy động tiếp tục giảm làm cho NIM của các ngân hàng được cải thiện. Trong khi thu nhập lãi và các khoản tương tự tăng 3,1% so với quý III/2020 thì chi phí lãi và các khoản tương tự giảm 6%.

Khác với xu hướng các năm trước khi tăng trưởng cho vay khách hàng luôn lớn hơn tăng trưởng tiền gửi khách hàng đáng kể, trong năm 2020, cho vay khách cơ bản tăng trưởng chậm hơn và chỉ bắt kịp tốc độ tăng trưởng tiền gửi vào cuối năm ở cùng mức 13,5%. Điểm đáng lưu ý là phần lớn tăng trưởng tín dụng được thực hiện trong quỹ IV/2020.

Về nợ xấu, cuối quý IV/2020, tỷ lệ nợ xấu (NPL) của 23 ngân hàng niêm yết giảm mạnh xuống 1,39% sau khi tăng liên tiếp trong 3 quý trước. Điểm đáng lưu ý là nợ nhóm 3 giảm 8,6%, trong khi nợ nhóm 4 tăng 6,3% và nợ nhóm 5 tăng 11,5% so với cuối quý IV/2019.

Tỷ trọng nợ nhóm 3 và nhóm 4 cuối quý IV/2020 lần lượt ở mức 20,4%, 17,4% so với tổng nợ xấu, trong khi nợ nhóm 5 chiếm tỷ trọng rất cao ở mức 62,2%.

Cuối quý IV/2020, tỷ lệ NPL của nhóm SOCB ở mức 1,18%, giảm từ mức 1,58% cuối quỹ II và 1,68% cuối quý III. Tỷ lệ NPL của nhóm JSCB cũng giảm xuống mức 1,59% từ mức 1,96% của quý II và 2,01% của quý III/2020.

Tỷ lệ tạo mới nợ xấu (NPL formation rate – được định nghĩa là thay đổi tổng nợ nhóm 3 -5 trong quý trên tổng dư nợ trung bình quý) sau khi đã tăng ở mức dương liên tục trong 3 quý đầu năm 2020 đã giảm xuống -0,33% trong quý IV. Xu hướng này tương tự các năm trước, tuy nhiên mức giảm trong quý IV/2020 ở mức lớn hơn so với cùng kỳ các năm trước.

“Theo Thông tư 01, các ngân hàng có thể quyết định cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ cho các khách hàng ảnh hưởng bởi dịch Covid-19. Như vậy, tỷ lệ nợ xấu và tỷ lệ tạo mới nợ xấu trong năm 2020 chưa phản ánh đầy đủ chất lượng nợ của các ngân hàng”, FiinGroup nhận định.

Theo dự báo của FiinGroup, năm 2021, lợi nhuận kế toán của 12/26 ngân hàng niêm yết (chiếm 86,3% vốn hóa của khối ngân hàng) được dự báo tăng 18,2% so với mức tăng 14,9% của năm 2020.

Các ngân hàng được kỳ vọng có lợi nhuận tăng mạnh bao gồm VCB (14,9%), BID (41,3%) và CTG (41,9%). Một số ngân hàng được dự báo chậm lại về tăng trưởng là TCB (5,1%), VPB (2,8%) và TPB (6,7%).

“Với giả định 12 ngân hàng này không chi trả cổ tức cho năm 2020, chỉ số P/B dự phóng năm 2021 của khối ngân hàng là 1,8x”, FiinGroup nhận định.

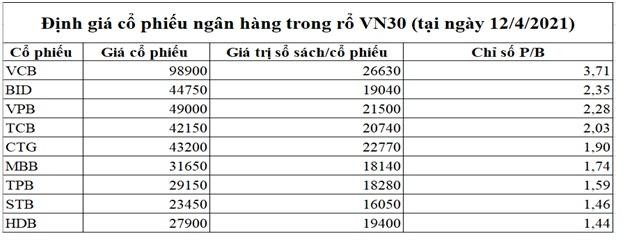

Kết thúc phiên giao dịch ngày 12/4, hầu hết các cổ phiếu ngân hàng nằm trong rổ VN30 đều tăng giá. Với giá đóng cửa ngày hôm nay, định giá cổ phiếu của các ngân hàng theo chỉ số P/B như thống kê trong bảng dưới.

|

Như vậy, chỉ tính riêng chỉ tiêu này, hiện định giá của nhiều cổ phiếu ngân hàng đã vượt xa mức dự phóng cho cả năm 2021 của FiinGroup. Đây là điều mà nhà đầu tư cần lưu tâm tại thời điểm này, khi mà VN-Index đã vượt ngưỡng 1.250 điểm.