Việc Ngân hàng Nhà nước ban hành Thông tư 25/2026/TT-NHNN với nội dung nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng cho vay trung và dài hạn từ 30% lên 40% được đánh giá là động thái hỗ trợ đáng kể cho hệ thống ngân hàng trong bối cảnh nhu cầu vốn cho nền kinh tế, đặc biệt là các dự án hạ tầng, đang gia tăng mạnh.

Các khoản vay trung và dài hạn thường có mức lợi suất cao hơn, do đó việc mở rộng tỷ lệ sử dụng vốn ngắn hạn có thể hỗ trợ biên lãi ròng (NIM) của các ngân hàng. Đồng thời, chính sách này cũng góp phần giảm áp lực huy động vốn dài hạn để đáp ứng các quy định an toàn, qua đó hạn chế phần nào cuộc đua tăng lãi suất huy động trên thị trường.

Tuy nhiên, Yuanta cũng lưu ý rằng việc gia tăng tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn sẽ khiến rủi ro thanh khoản tăng lên, đòi hỏi các ngân hàng phải quản trị chặt chẽ cơ cấu tài sản – nguồn vốn để đảm bảo an toàn hoạt động.

Trong đó, nhóm ngân hàng thương mại nhà nước sẽ là đối tượng hưởng lợi rõ nét nhất từ quy định mới nhờ vai trò chủ lực trong tài trợ các dự án đầu tư công và hạ tầng quy mô lớn. Các ngân hàng như Vietcombank (VCB), BIDV (BID) và VietinBank (CTG) được kỳ vọng sẽ có thêm dư địa mở rộng tín dụng trong thời gian tới.

Bên cạnh đó, những ngân hàng đang có tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn ở mức cao hoặc tiệm cận ngưỡng 30% như MBBank (MBB), VPBank (VPB), Techcombank (TCB) và VIB cũng sẽ được hưởng lợi đáng kể khi giới hạn mới được áp dụng.

|

Một điểm nhấn khác là Công văn 5386 của Ngân hàng Nhà nước cho phép loại trừ dư nợ cấp tín dụng mới đối với 18 dự án trọng điểm khi tính toán hạn mức tăng trưởng tín dụng hàng năm. Danh mục này bao gồm nhiều dự án quy mô lớn của Vingroup, Sun Group và Masterise với tổng mức đầu tư lên tới hơn 750.000 tỷ đồng.

Theo ông Trần Văn Tánh, Trưởng phòng Phân tích, Khối Khách hàng tổ chức, CTCK Yuanta, cơ chế này sẽ tạo thêm không gian cho các ngân hàng đẩy mạnh cho vay các dự án trọng điểm, đồng thời góp phần khơi thông nguồn vốn cho các công trình có sức lan tỏa lớn đối với nền kinh tế. Những ngân hàng có quan hệ tín dụng lớn với các tập đoàn triển khai dự án như TCB, VPB có thể được hưởng lợi, trong khi các ngân hàng quy mô lớn như VCB, BID, CTG hay MBB tiếp tục đóng vai trò chủ đạo trong các khoản vay hợp vốn cho các dự án hạ tầng.

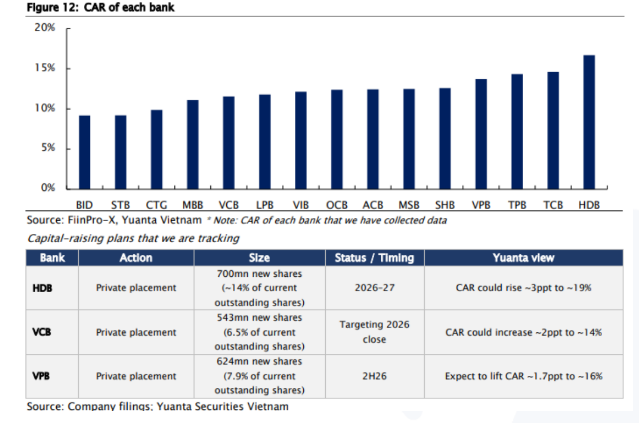

Ở góc độ đầu tư, Yuanta Việt Nam nhận định định giá cổ phiếu ngân hàng vẫn ở mức hấp dẫn khi toàn ngành đang giao dịch quanh P/B dự phóng năm 2026 khoảng 1,2 lần, thấp hơn mức trung bình lịch sử trong khi ROE duy trì khoảng 17%. Theo đó, ACB và VCB là những cổ phiếu chất lượng nhưng giá chưa phản ánh đầy đủ tiềm năng, trong khi HDB và VCB có thể thu hút sự chú ý nhờ các kế hoạch tăng vốn và phát hành riêng lẻ trong thời gian tới.

Nhìn chung, các chính sách mới đang tạo điều kiện thuận lợi cho tăng trưởng tín dụng và cải thiện triển vọng lợi nhuận của ngành ngân hàng, qua đó hỗ trợ tích cực cho nhóm cổ phiếu ngân hàng trong nửa cuối năm 2026.