Xu hướng phân hóa sẽ ngày càng rõ nét khi thị trường bất động sản bước vào chu kỳ mới

Xu hướng phân hóa sẽ ngày càng rõ nét khi thị trường bất động sản bước vào chu kỳ mới

Chuyển động tích cực sau giai đoạn trầm lắng

Ngành bất động sản Việt Nam đang từng bước phục hồi sau những biến động do Covid-19 để lại. Nhìn lại giai đoạn trước quý II/2022, các doanh nghiệp ồ ạt mở rộng đầu tư nhờ lãi suất thấp và kênh trái phiếu thuận lợi. Tiếp đó, trong hơn một năm, khi lãi suất tăng mạnh và kênh trái phiếu bị kiểm soát chặt hơn, hoạt động triển khai dự án gần như ngưng trệ.

Từ cuối năm 2023 đến nay, nhờ mặt bằng lãi suất hạ nhiệt và kênh trái phiếu dần hồi phục, các doanh nghiệp có thêm nguồn vốn để bàn giao dự án cũ, giúp kết quả kinh doanh cải thiện.

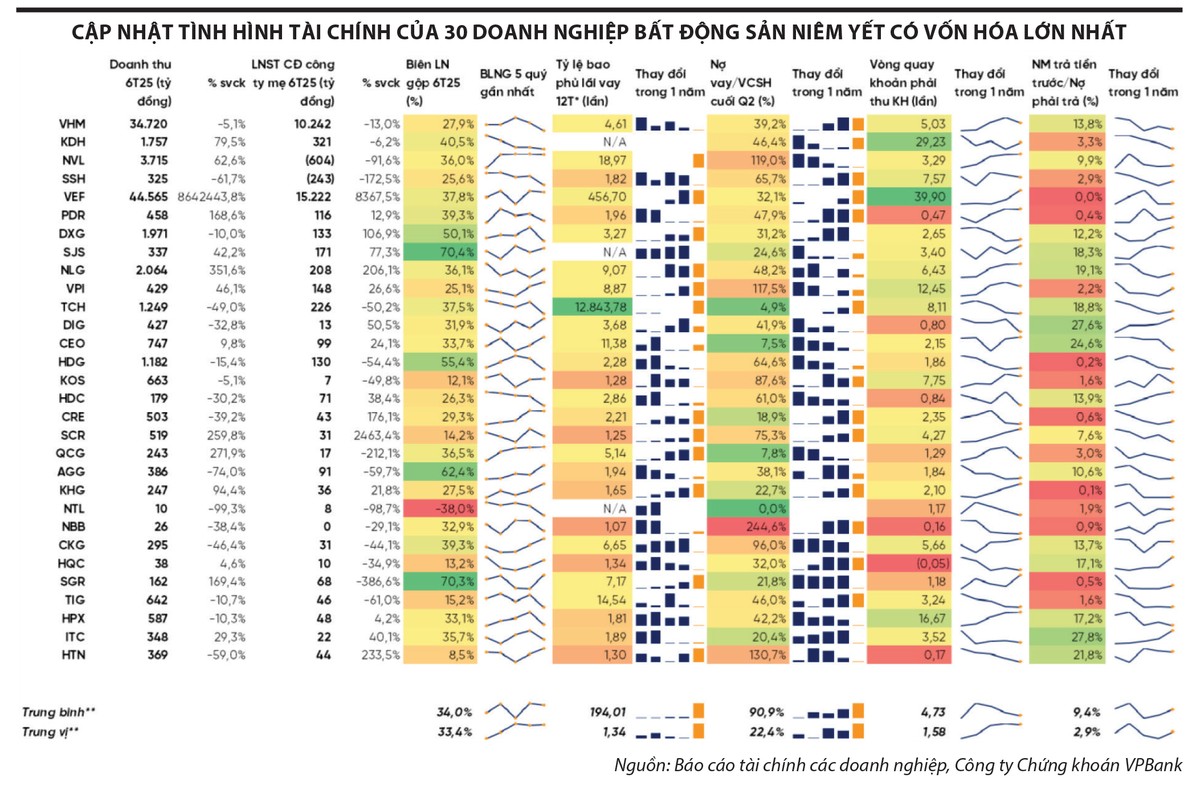

Trong 6 tháng đầu năm 2025, tổng doanh thu các doanh nghiệp bất động sản trên 3 sàn đạt 102.399 tỷ đồng, tăng 70,5% so với cùng kỳ, phản ánh sự khởi sắc từ năm 2024 và sự gia tăng hoạt động bàn giao trong năm nay. Nếu không tính đóng góp của Vinhomes (mã VHM), doanh thu toàn ngành đạt 67.679 tỷ đồng, tăng 188,3% so với cùng kỳ, cho thấy các doanh nghiệp quy mô nhỏ hơn cũng đang đẩy mạnh bàn giao, ghi nhận kết quả tích cực.

Tổng lợi nhuận sau thuế cổ đông công ty mẹ toàn ngành đạt 27.053 tỷ đồng, tăng mạnh 255,8% so với cùng kỳ. Loại trừ Vinhomes, con số này là 16.811 tỷ đồng, trong khi cùng kỳ lỗ 4.172 tỷ đồng.

Hoạt động bán hàng cũng cho thấy tín hiệu tích cực. Riêng tổng doanh số bất động sản chưa ghi nhận cuối quý II/2025 của Vinhomes đạt 138.200 tỷ đồng, tăng 16,4% so với cùng kỳ, mang lại triển vọng rõ ràng cho việc ghi nhận doanh thu năm nay. Các khoản trả trước ngắn hạn từ khách hàng liên tục vượt đáng kể các khoản phải thu, phản ánh niềm tin của người mua và nhu cầu ổn định. Đặc biệt, các thương vụ bán sỉ tiếp tục hỗ trợ tăng doanh thu và lợi nhuận, với lợi nhuận sau thuế cổ đông công ty mẹ năm 2025 dự kiến tăng 18,2% so với năm 2024, ước đạt 37.592 tỷ đồng.

Dù lợi nhuận đã khởi sắc, sức khỏe tài chính toàn ngành vẫn đáng lo. Dòng tiền từ hoạt động kinh doanh tiếp tục yếu do thiếu nguồn cung mở bán mới, buộc doanh nghiệp phải tái cơ cấu nợ, chuyển từ phát hành trái phiếu sang vay ngân hàng. Áp lực lớn nhất là khối lượng trái phiếu khổng lồ sẽ đáo hạn từ quý III/2025 và kéo dài sang năm 2026 - 2027. Nếu loại trừ Vinhomes, tỷ lệ đòn bẩy nợ của nhiều doanh nghiệp vẫn ở mức cao trên 66%, chi phí lãi vay tiếp tục là gánh nặng khi lợi nhuận chưa thực sự phục hồi mạnh.

Theo Bộ Xây dựng, dư nợ tín dụng cho các nhà phát triển bất động sản tính đến 30/6/2025 đạt 1.742.000 tỷ đồng, tăng 19,9% so với đầu năm và tăng 39% so với cùng kỳ, vượt xa mức tăng trưởng tín dụng toàn hệ thống. Tỷ trọng tín dụng cho nhà phát triển bất động sản chiếm khoảng 10,2% tổng dư nợ toàn hệ thống, phản ánh hoạt động cho vay đối với các chủ đầu tư tiếp tục sôi động. Trong bối cảnh thị trường trái phiếu doanh nghiệp bị siết chặt quản lý để bảo đảm quyền lợi nhà đầu tư và kiểm soát rủi ro tín dụng, nhiều doanh nghiệp đã gia tăng vay ngân hàng, tận dụng môi trường lãi suất thấp. Đây hiện là nguồn vốn chính để triển khai dự án và thanh toán nợ đến hạn, bao gồm cả nợ trái phiếu.

|

Cổ phiếu “chạy đà”

Ngay sau kỳ nghỉ lễ Quốc khánh 2/9, nhóm cổ phiếu bất động sản trở thành điểm nhấn khi không ít mã tăng trần như PDR, DIG, CII, CEO. Một số mã khác như DXG, NVL, TCH… cũng ghi nhận diễn biến tích cực, nhờ kỳ vọng chính sách hỗ trợ tín dụng và giải ngân đầu tư công sẽ thúc đẩy thị trường bất động sản phục hồi. Đặc biệt, các doanh nghiệp sở hữu quỹ đất lớn hoặc dự án được tháo gỡ pháp lý sẽ được hưởng lợi trực tiếp, qua đó gia tăng giá trị tài sản.

So với các ngành như ngân hàng, chứng khoán, định giá P/B của nhóm bất động sản đang ở mức 1,2 lần - thấp nhất trong 5 năm qua (trung bình 1,5 lần), cho thấy định giá chung vẫn hấp dẫn.

Về nguồn cung và khả năng hấp thụ, các doanh nghiệp đang có dự án tập trung vào phân khúc trung cấp (có thể là dự án độc lập hoặc một giai đoạn trong các đại dự án) được dự báo sẽ phục hồi mạnh về doanh thu và lợi nhuận trong quý III/2025, nhờ hoạt động chào bán từ nửa đầu năm. Điều này có thể cải thiện dòng tiền và khả năng thanh toán cho nhiều doanh nghiệp vừa và nhỏ.

Trong nhóm vốn hóa lớn, Vinhomes tiếp tục đóng vai trò trụ cột. Tập đoàn mẹ Vingroup đầu tư trực tiếp vào hạ tầng giao thông, gia tăng kết nối tới các khu đô thị của Vinhomes và thúc đẩy thị trường bất động sản khu vực. Cụ thể, Vinspeed sẽ triển khai tuyến metro trên cao tại TP.HCM, điểm đầu ở đường Nguyễn Văn Linh và điểm cuối là Khu đô thị lấn biển Cần Giờ; đề xuất đường sắt Hà Nội - Quảng Ninh; dự án Vinhomes Paradise (Cần Giờ) vận hành bằng điện gió, phối hợp cùng VinEnergo. Việc tham gia các dự án hạ tầng trọng điểm quốc gia cũng giúp Vingroup, Vinhomes thuận lợi hơn trong khâu pháp lý và mở rộng quỹ đất ở các vị trí chiến lược.

Tại Tổng công ty cổ phần Đầu tư Phát triển Xây dựng (DIC Corp, mã DIG), doanh nghiệp đang hoàn tất chuyển nhượng nhiều dự án quy mô lớn như Hà Nam, Đại Phước (Đồng Nai); đẩy mạnh kinh doanh tại ba dự án trọng điểm gồm Nam Vĩnh Yên, Hậu Giang, CSJ Vũng Tàu; đồng thời tìm kiếm đối tác chiến lược cho hai dự án Long Tân và Bắc Vũng Tàu.

Với dự án Lam Hạ Center Point, DIC Corp đã được UBND tỉnh Hà Nam (nay thuộc tỉnh Ninh Bình mới) chấp thuận cho phép chuyển nhượng toàn bộ dự án khu nhà ở tại phường Lam Hạ, TP. Phủ Lý. Doanh nghiệp dự kiến ghi nhận hơn 1.114 tỷ đồng doanh thu từ thương vụ này, bao gồm nhà phố thương mại 5 tầng, biệt thự, nhà liên kế và quỹ đất phát triển nhà ở xã hội.

Ông Lương Duy Phước, Giám đốc Phân tích Công ty Chứng khoán Kafi nhận định, triển vọng trung hạn của ngành bất động sản phụ thuộc lớn vào khả năng mở bán dự án mới trong bối cảnh pháp lý dần tháo gỡ các vướng mắc, cùng chính sách tín dụng và trái phiếu hỗ trợ dòng vốn. Bên cạnh đó, quản trị nợ và cân đối dòng tiền trước áp lực đáo hạn trái phiếu sẽ là thách thức sống còn với nhiều doanh nghiệp. Xu hướng phân hóa sẽ ngày càng rõ rệt, chỉ những doanh nghiệp có quỹ đất sạch, pháp lý minh bạch và tài chính lành mạnh mới tận dụng được cơ hội trong giai đoạn phục hồi.

Kỳ vọng, sự phục hồi thị trường sẽ giúp doanh nghiệp bất động sản nhà ở vượt qua áp lực đáo hạn trái phiếu trong quý III và quý IV/2025 nhờ dòng tiền từ hoạt động kinh doanh. Trên thị trường thứ cấp, giao dịch trái phiếu bất động sản cũng trở nên sôi động hơn. Đây là tín hiệu cho thấy dòng vốn có triển vọng khơi thông khi niềm tin nhà đầu tư trở lại, góp phần tháo gỡ khó khăn thanh khoản cho nhiều doanh nghiệp.