Cần phân biệt giữa bão giá một số nguyên liệu sản xuất như sắt thép, chip điện tử... với lạm phát chung của nền kinh tế.

Cần phân biệt giữa bão giá một số nguyên liệu sản xuất như sắt thép, chip điện tử... với lạm phát chung của nền kinh tế.

Đo lường lực kéo đẩy

Lạm phát tăng vọt khi nhiều nền kinh tế phát triển mở cửa trở lại sau khi dịch Covid-19 được kiểm soát, cộng thêm bão giá nguyên vật liệu cơ bản tiếp tục tăng cấp độ trong tuần qua, đã làm dấy lên nỗi lo về việc kinh tế trong nước có thể đối mặt với lạm phát gia tăng trong thời gian tới.

Trước hết, phân tích yếu tố cung tiền. Có thể thấy một nghịch lý là trong khi Chính phủ liên tục bơm tiền vào nền kinh tế thì tăng trưởng tín dụng và tổng phương tiện thanh toán lại sụt giảm (xem đồ thị).

|

Tăng trưởng tín dụng ở Việt Nam. |

Từ khi dịch Covid-19 bùng phát đến cuối năm 2020 đã có 95 văn bản được ban hành nhằm hỗ trợ doanh nghiệp và người dân với 4 gói chính sách lớn.

Cụ thể, Chính phủ đã tung gói 250.000 tỷ đồng hỗ trợ tín dụng, 180.000 tỷ đồng hỗ trợ giãn, hoãn nộp thuế, 16.000 tỷ đồng cho vay lãi suất 0%, gói tài khóa 30.000 tỷ đồng và hàng loạt biện pháp khác để giúp doanh nghiệp vượt qua Covid-19.

Tiếp sau đó là gói hỗ trợ an sinh xã hội 62.000 tỷ đồng theo Nghị quyết 42/NQ-CP về các biện pháp hỗ trợ người dân gặp khó khăn do đại dịch.

Dù vậy, các báo cáo cho thấy, lượng tiền giải ngân rất thấp. Đơn cử, gói an sinh xã hội mới giải ngân chưa tới 20.000 tỷ đồng. Những người thuộc nhóm lao động tự do hoặc phi chính thức, được xem là dễ bị tổn thương do đại dịch nhất, lại không thể tiếp cận được gói cứu trợ này.

Những ngành nghề mũi nhọn, thâm dụng lao động giờ đang lao đao trước đại dịch như dệt may, du lịch, hộ kinh doanh cá thể khó tiếp cận các gói vay hỗ trợ với lãi suất 0% của Chính phủ, hoặc vay trả lương (do tiêu chuẩn khắt khe, do thiếu tài sản bảo đảm...), như nhận định của Phòng Thương mại và Công nghiệp Việt Nam.

Rõ ràng, một lượng tiền khổng lồ có thể đang bị “mắc kẹt” trong hệ thống tài chính, cộng với tâm lý e dè trong tiêu dùng của người dân, chưa đủ tạo ra sức đẩy lạm phát.

Một nghiên cứu của nhóm chuyên gia tại hội thảo tài chính quốc gia hồi quý I năm nay cho thấy, sau năm 2011, mức lạm phát ở Việt Nam liên tục giảm.

Bức tranh nền kinh tế Việt Nam thể hiện khá rõ điểm nhấn cung tiền liên tục tăng, quy mô và tốc độ tăng trưởng GDP tăng nhẹ, vận tốc của tiền giảm và lạm phát giảm mạnh. Hiện tượng này tương thích với lượng tiền nhàn rỗi đang đổ vào tiết kiệm ngân hàng và các kênh đầu tư như bất động sản hoặc cổ phiếu trong suốt thời gian qua.

Tình trạng lạm phát thấp phù hợp với vận tốc của tiền ngày càng giảm ở Việt Nam, điều này cho thấy sự sụt giảm trong giao dịch, tiêu dùng của doanh nghiệp và hộ gia đình sau năm 2011. Vận tốc tiền giảm ám chỉ dòng tiền trao từ tay người này đến người khác đang rất chậm.

Như vậy, giả định về việc tăng cung tiền kéo theo lạm phát như ở các nền kinh tế khác có thể không phù hợp với Việt Nam.

Gần đây, có thêm một nỗi lo khác đến từ bão giá nguyên vật liệu, cụ thể là diễn biến tăng giá mạnh của quặng sắt, dầu, nông sản...

Nhiều doanh nghiệp than thở về việc đang phải chịu ảnh hưởng lớn của bão giá nguyên liệu, dẫn tới e ngại về lạm phát kéo - đẩy (lạm phát do cầu kéo và lạm phát do chi phí đẩy) khi giá đầu vào tăng vọt buộc giá đầu ra tăng theo.

Về điểm này, ông Lê Chí Phúc, Tổng giám đốc Công ty cổ phần Quản lý quỹ đầu tư SGI cho rằng, cần phân biệt giữa bão giá một số nguyên liệu sản xuất như sắt thép, chip điện tử... với lạm phát chung của nền kinh tế.

Nhu cầu và giá của các hàng hóa nguyên liệu đầu vào của sản xuất công nghiệp tăng mạnh gần đây, đặc biệt là sắt thép.

Đây là hệ quả khi kinh tế phục hồi dưới tác động của các gói kích thích đầu tư công khổng lồ trên toàn cầu, tập trung vào xây dựng hạ tầng.

Đồng thời, nguồn cung thép bị cắt giảm và kiểm soát chặt những năm qua tại Trung Quốc và các nước phát triển. Hai sự kết hợp này cộng hưởng đưa giá thép và một số nguyên liệu cơ bản lên đỉnh cao lịch sử. Ngoài ra, một số mặt hàng khác chịu áp lực tăng giá thời gian gần đây do đứt gãy chuỗi cung ứng ngắn hạn.

“Dù vậy, rổ tính chỉ số giá tiêu dùng (CPI) có trọng số rất lớn nằm ở lương thực, thực phẩm, dịch vụ ăn uống, viễn thông... lại không tăng mạnh, bởi nhu cầu tiêu dùng yếu. Sự phân hóa này sẽ tiếp diễn và nếu Chính phủ tiếp tục điều hành sát sao như những năm qua, lạm phát và cả tỷ giá, lãi suất sẽ tiếp tục ở trong tầm kiểm soát’, ông Phúc nhận định.

Vị chuyên gia này bảo lưu quan điểm đã đưa ra từ đầu năm, khi lực cầu tổng thể còn yếu từ cả đầu tư doanh nghiệp lẫn tiêu dùng cá nhân, chưa thể có áp lực tăng trưởng quá nóng khiến lạm phát lên cao và kéo dài.

Ông Andy Ho, Tổng giám đốc VinaCapital nhận định, diễn biến tăng giá của một số nguyên vật liệu làm tăng áp lực lên chỉ số lạm phát, tuy nhiên, yếu tố cung tiền và sức cầu trong nước không ủng hộ cho CPI tăng.

“Chúng tôi theo dõi rất kỹ yếu tố lạm phát và chuyên gia kinh tế của chúng tôi cho rằng, việc tăng giá một số nguyên liệu cơ bản không tác động nhiều đến lạm phát của nền kinh tế Việt Nam”, ông Andy Ho nói.

Cụ thể hơn, giá nhiều nguyên liệu như thép, quặng, hạt nhựa và một số nguyên liệu cơ bản đã đi lên từ cuối năm ngoái, nhưng CPI quý đầu năm nay không tăng nhiều. Trong lịch sử, CPI bị ảnh hưởng nhiều bởi tăng trưởng tín dụng, nhưng tăng trưởng tín dụng gần đây được kiểm soát chặt chẽ.

Yếu tố thứ hai là nhập khẩu lạm phát, nhưng thời điểm này xuất khẩu nhiều hơn nhập khẩu, VND tăng giá so với USD, nên yếu tố nhập khẩu lạm phát không còn như trước (nhập khẩu lớn hơn xuất khẩu).

Yếu tố ảnh hưởng khoảng 30 - 40% rổ hàng hoá tính CPI là giá thực phẩm, trong đó, giá thịt lợn đã tăng nhiều nên hiện không ảnh hưởng đến CPI. Giá xăng dầu hiện cũng không còn ảnh hưởng nhiều đến CPI sau khi giá dầu thô tăng lên 65 USD/thùng.

Chuyên gia kinh tế Đinh Thế Hiển nhìn nhận, giá nguyên liệu tăng ảnh hưởng đến giá thành sản phẩm. Nhưng khi giá tăng cao thì sức mua giảm, nhu cầu giảm thì hàng tồn kho doanh nghiệp tăng cao. Mặt khác, người tiêu dùng có thể lựa chọn các hàng hoá thay thế khác, nên việc tăng giá một số mặt hàng chỉ là nhất thời, cục bộ.

Tăng giá nhiều nhất là nguyên liệu thép, nhưng hiện tại, nhu cầu xây dựng nhà ở, nhà máy không phải quá cấp bách trong bối cảnh dịch bệnh, nên giá bán thép ở thị trường trong nước khó có thể tăng tương ứng với giá thế giới.

Vì thế, giá nguyên vật liệu tăng chủ yếu tác động đến hoạt động sản xuất - kinh doanh của các doanh nghiệp. Trong đó, doanh nghiệp xuất khẩu hưởng lợi vì giá xuất khẩu tăng tương ứng với mức tăng của giá nguyên liệu đầu vào, trong khi ở trong nước, giá chỉ tăng ở mức độ vừa phải theo mức độ chấp nhận được của thị trường.

“Tôi thấy, lợi nhuận của các doanh nghiệp niêm yết dưới tác động tăng giá nguyên liệu đầu vào vẫn ổn. Thị trường chứng khoán vì thế không bị ảnh hưởng, mà nhóm ngành hưởng lợi như thép còn thu hút dòng tiền lớn hơn. Thị trường bây giờ có nhiều nhà đầu tư chốt lời, nhưng sau đó họ làm gì. Nhìn qua các kênh đầu tư khác thì dòng tiền có thể đi đâu? Chứng khoán vẫn là kênh đầu tư phù hợp nhất”, ông Andy nói.

Mặc dù giá đầu vào tăng, nhưng các doanh nghiệp xuất khẩu trong ngành dệt may và thuỷ sản lại đang được bù đắp bởi sức cầu tăng của thị trường.

Trong 4 tháng đầu năm 2021, kim ngạch xuất khẩu hàng may mặc của Việt Nam đạt 9,7 tỷ USD, tăng 10,7% so với cùng kỳ năm ngoái do sự phục hồi nhu cầu mạnh mẽ tại Mỹ, thị trường xuất khẩu chính. Ngành may mặc Việt Nam phục hồi 19,1% so với cùng kỳ... Những con số đáng khích lệ này phản ánh sự cải thiện rõ nét trong tháng 4/2021, khi tăng trưởng xuất khẩu sang Mỹ đạt 84% so với cùng kỳ, trong khi tăng trưởng xuất khẩu sang EU đạt 52%.

Xuất khẩu dệt may tăng trưởng giúp các doanh nghiệp sản xuất vải hưởng lợi từ nhu cầu vải gia tăng, dù giá bông tăng.

Trong các dự báo gần đây của Ngân hàng HSBC, lạm phát trung bình của Việt Nam năm 2021 có thể chỉ ở mức 3%, do tình hình dịch bệnh kéo dài, thị trường lao động tiếp tục trì trệ nên mức cầu thấp, từ đó lạm phát sẽ thấp.

Ứng xử với biến động thị trường

Không đáng e ngại về lạm phát nói chung, nhưng những diễn biến gần đây về giá cả hàng hóa và những tác động của chúng với hiệu quả hoạt động doanh nghiệp là yếu tố mà nhà đầu tư chứng khoán buộc phải lưu ý để có hành động phù hợp.

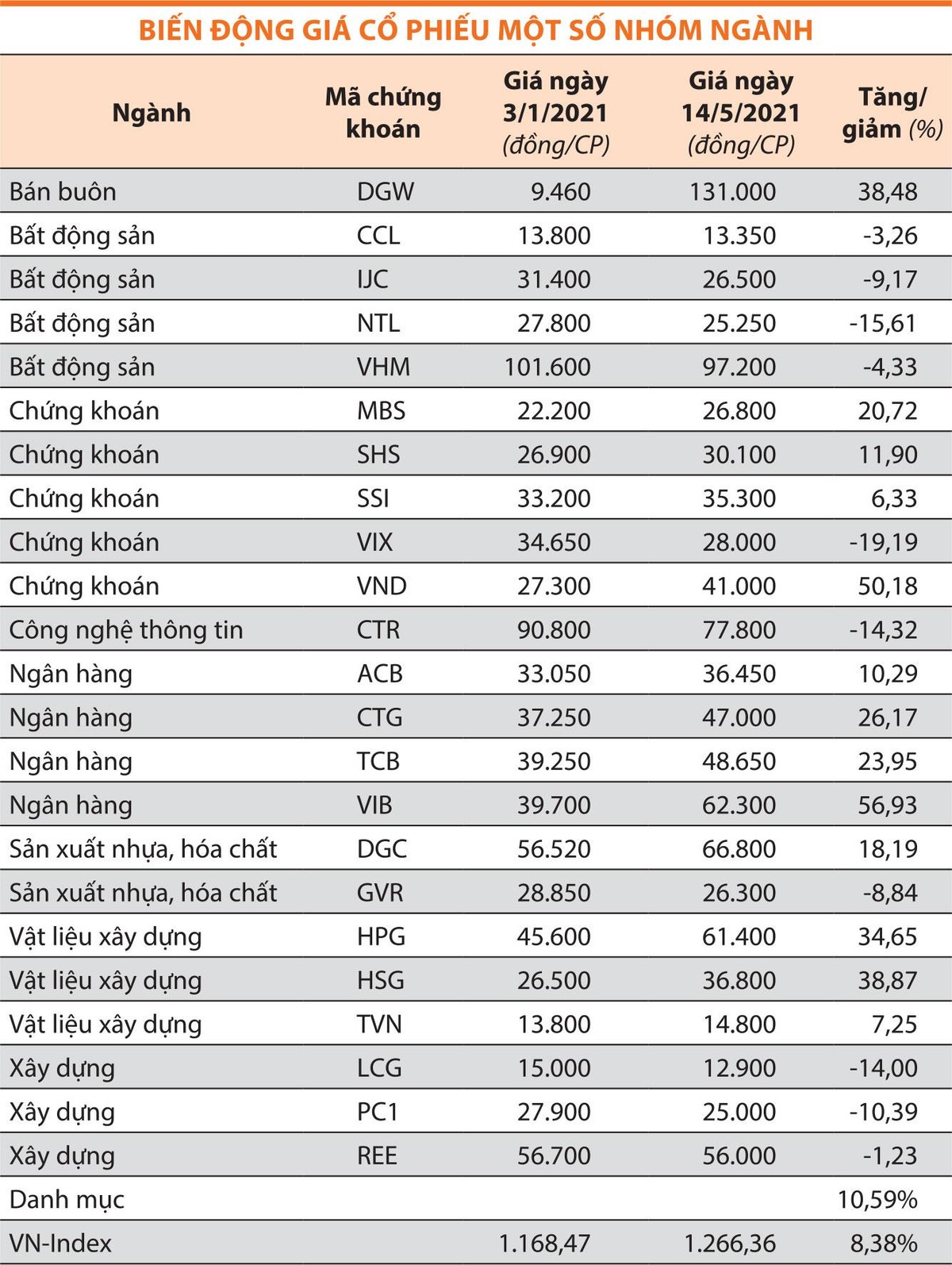

Phân tích diễn biến giá một nhóm cổ phiếu được đánh giá tiềm năng trong quý I/2021 cho thấy, điểm chung là VN-Index tăng nhưng không có sự đồng pha từ các nhóm cổ phiếu. Ngoài nhóm thép và ngân hàng vẫn cho thấy rõ xu hướng đi lên, phần lớn các nhóm ngành khác ghi nhận sụt giảm (xem bảng).

|

Nhìn nhận về điều này, các nhà đầu tư nhiều kinh nghiệm và chiến thắng thị trường trong quý đầu năm 2021 tổng kết, biến động tăng của giá đầu vào sẽ ảnh hưởng tiêu cực lên lợi nhuận các doanh nghiệp không có quyền đàm phán giá. Nhưng đối với các doanh nghiệp có vị thế đủ lớn, họ chuyển được ảnh hưởng này sang cho khách hàng và trung hòa bớt những hiệu ứng tiêu cực lên biên lợi nhuận.

Với những ngành đang có nhu cầu tăng mạnh, thậm chí các doanh nghiệp có khả năng tăng giá bán lên nhanh hơn tốc độ tăng giá vốn và hưởng biên lợi nhuận cao hơn, chẳng hạn Hòa Phát, Hoa Sen.

Dưới góc nhìn của các chuyên gia kinh tế, CPI không dễ bị tác động bởi giá các nguyên liệu đầu vào, nhưng kỳ vọng CPI đã xuất hiện. Tâm lý CPI tăng góp phần thúc đẩy việc mua nhà, mua đất của người dân.

Cộng với việc mở rộng cơ sở hạ tầng ở TP.HCM, Hà Nội và các tỉnh, thành phố lân cận, nhiều nhà đầu tư tìm kiếm các công ty sở hữu quỹ đất khu dân cư với giá rẻ để đầu tư như một cách giữ tiền, thay vì bỏ tiền vào bất động sản ở các khu vực đã tăng giá cao. Theo đó, nếu doanh nghiệp mở bán quỹ đất, doanh thu và lợi nhuận có thể đột biến.

Tuy nhiên, phân tích biến động giá đầu vào để dự báo kết quả kinh doanh của doanh nghiệp không phải là công việc đơn giản.

Theo quan sát nhiều năm của ông Lê Chí Phúc, đa số nhà đầu tư và các bên phân tích thường đi sau và không lượng hóa được chính xác lợi nhuận của doanh nghiệp có tính chu kỳ cao. Trong khi đó, giá cổ phiếu là hàn thử biểu phản ánh tốt nhất kết quả kinh doanh của doanh nghiệp trong kỳ.

“Giá cổ phiếu sẽ tăng khi lợi nhuận tiếp tục tăng và ngược lại. Nhiều khi bạn phải chấp nhận mua cổ phiếu tưởng như đã đắt nhưng vẫn có khả năng lên tiếp hơn là mua cổ phiếu chưa tăng mà không thấy tiềm năng tăng giá”.

Đây là lý do mà ông Lê Quang Vinh, một nhà đầu tư đã lãi lớn khi có danh mục cổ phiếu thép trong quý I/2021 vẫn đặt cược vào những cổ phiếu tưởng như đã quá đắt.

Ông Trương Quang Bình, Phó giám đốc Nghiên cứu và phân tích, Công ty Chứng khoán Yuanta Việt Nam

|

Khác với giai đoạn trước, rủi ro lạm phát ở thời điểm hiện tại là lạm phát do chi phí đẩy, khi các chính sách tài khóa và tiền tệ mở rộng mạnh mẽ tại nhiều nước cộng hưởng với sự đình trệ trong hoạt động logistic toàn cầu làm cho giá hàng hóa tăng.

Nhóm tư liệu sản xuất, chiếm 93,7% kim ngạch nhập khẩu của Việt Nam trong quý I/2021, phần lớn nhập khẩu phục vụ xuất khẩu nhưng sản xuất phục vụ thị trường trong nước cũng khó tránh khỏi tác động từ giá hàng hóa tăng.

Tuy nhiên, các lĩnh vực có đầu ra là hàng hóa thì cơ bản sẽ hưởng lợi, gồm cao su, dầu khí, khoáng sản; các lĩnh vực có đầu vào là các loại hàng hóa thì tác động sẽ tùy thuộc vào mô hình kinh doanh. Ví dụ, doanh nghiệp sản xuất có chuỗi giá trị kéo dài từ trên xuống (chủ động nguyên liệu đầu vào) ít bị tác động. Các doanh nghiệp ở hạ nguồn chuỗi giá trị (chỉ tham gia từ khâu sản xuất) sẽ rất “nhạy cảm” do không chủ động nguyên liệu đầu vào như dược phẩm, nhựa, năng lượng, chăn nuôi, săm lốp, xây dựng. Mặc dù vậy, sự tác động sẽ có độ trễ khoảng 3 tháng trước khi ảnh hưởng vào kết quả kinh doanh của doanh nghiệp (quý IV/2021), tương ứng với tồn kho bình quân.

Một số ý kiến cho rằng, lạm phát tăng dẫn đến hệ quả thắt chặt tiền tệ, tăng lãi suất. Tuy nhiên, chúng tôi cho rằng không hẳn là như vậy. Xác suất Ngân hàng Nhà nước chuyển sang chính sách tiền tệ thặt chặt trong ngắn hạn là thấp, vì việc này không giúp hạ nhiệt giá hàng hóa thế giới, mà còn ảnh hưởng đến sự hồi phục của cầu tiêu dùng trong nước và ảnh hưởng đến tín dụng vốn đang chịu áp lực bởi đại dịch; trong khi đó, duy trì chính sách tiền tệ nới lỏng sẽ giúp giảm bớt áp lực tăng giá VND.

Môi trường lãi suất thấp, sự ổn định vĩ mô, định giá hấp dẫn của thị trường chứng khoán kèm sự thiếu vắng các kênh đầu tư hấp dẫn khác là lý do khiến các nhà đầu tư mới tham gia thị trường. Xu hướng này dự kiến sẽ tiếp diễn khi số lượng nhà đầu tư hiện chỉ chiếm trên 3% dân số, trong khi tại Thái Lan chiếm xấp xỉ 30%, Đài Loan trên 80%...

Việc thiếu lý do thuyết phục để chuyển sang chính sách thắt chặt tiền tệ cùng độ trễ tác động khoảng 3 tháng, lạm phát trong ngắn hạn chưa phải là mối lo ngại. Thậm chí, trong bối cảnh lạm phát gia tăng, việc nắm giữ cổ phiếu của doanh nghiệp có nền tảng kinh doanh và sức khỏe tài chính tốt vẫn là kênh an toàn.

Ông Trần Đức Anh, Giám đốc Vĩ mô và Chiến lược thị trường, Công ty Chứng khoán KB Việt Nam (KBSV)

|

Xu hướng tăng giá của hàng hoá, nguyên vật liệu (đồng, dầu, thép…) đã tạo sức ép lên lạm phát tại hầu hết quốc gia. CPI tháng 4/2021 tại Mỹ tăng 4,2% so với cùng kỳ (cao nhất kể từ 2008).

Dù vậy, 2 trong số các ngân hàng trung ương lớn nhất thế giới, ECB và Fed, đều đồng thuận lạm phát trong giai đoạn này có tính chất đặc thù, không kéo dài và mang tính thời điểm.

Lý do là mức nền so sánh thấp của cùng kỳ, nhu cầu tiêu thụ tại các quốc gia phát triển phục hồi đột ngột nhờ chương trình tiêm chủng vắc-xin phòng ngừa Covid-19, chuỗi cung ứng bị đứt gãy do tác động bởi dịch bệnh chưa kịp phục hồi. Theo đó, thông điệp từ 2 cơ quan này là chính sách tiền tệ nới lỏng sẽ được duy trì.

Trong nước, CPI bình quân 4 tháng đầu năm 2021 tăng 0,89% so với cùng kỳ, thấp nhất kể từ năm 2016. Trong khi đó, bối cảnh Việt Nam có nhiều yếu tố giúp kiềm chế lạm phát như nhu cầu tiêu thụ còn yếu do dịch Covid-19 quay trở lại, giá một số loại lương thực, thực phẩm như thịt lợn chiếm tỷ trọng lớn trong rổ CPI hạ nhiệt; chính sách hỗ trợ doanh nghiệp của Chính phủ tập trung vào ưu đãi thuế, lãi vay… nên không làm cung tiền tăng đột biến như các nước khác; nền tảng vĩ mô, tỷ giá ổn định…

Rủi ro lạm phát tổng thể không lớn, nhưng biến động mạnh về giá cả hàng hoá, nguyên vật liệu đã gây ra sự xáo trộn nhất định đến các ngành nghề liên quan. Trong khi doanh nghiệp thuộc các ngành cung ứng nguyên vật liệu đầu ra hưởng lợi từ diễn biến giá tăng như thép, dầu khí, than, gỗ…, thì các doanh nghiệp tiêu thụ nguyên vật liệu chịu tác động tiêu cực khi biên lợi nhuận bị bào mòn như doanh nghiệp ngành xây dựng, vận tải, chế tác…

Rủi ro lạm phát cao trong năm nay ít có khả năng xảy ra, trong kịch bản xấu nhất, lạm phát cũng sẽ chỉ chớm vượt qua mức mục tiêu 4% của Chính phủ. Trường hợp này nếu xảy ra có thể khiến Ngân hàng Nhà nước thận trọng hơn trong việc điều hành chính sách tiền tệ, lãi suất, nhưng tôi cho rằng sẽ không có sự thay đổi đột ngột, trong bối cảnh nền kinh tế vẫn cần sự hỗ trợ từ chính sách tiền tệ nới lỏng, lãi suất thấp.

Vì thế, nhà đầu tư không nên lo lắng thái quá, ít nhất cho đến khi số liệu CPI của 1 - 2 tháng tới được công bố. Các yếu tố vĩ mô khác như tăng trưởng kinh tế, mặt bằng lãi suất, biến động tỷ giá, xuất nhập khẩu, vốn FDI, chỉ số PMI, IIP… và vi mô như tình hình hoạt động kinh doanh các doanh nghiệp được cải thiện mạnh mẽ trong 2 quý gần đây đều đang ủng hộ cho xu hướng tăng của thị trường chứng khoán.