Thị trường mua bán - sáp nhập (M&A) Việt Nam được đánh giá là có nhiều cơ hội

Thị trường mua bán - sáp nhập (M&A) Việt Nam được đánh giá là có nhiều cơ hội

Từ phục hồi ngắn hạn đến tái cấu trúc dài hạn

Khi bóc tách đà phục hồi của thị trường M&A năm 2025, các chuyên gia đến từ Bain & Company (công ty tư vấn quản lý hàng đầu thế giới) chỉ ra hai xu hướng có tác động đặc biệt rộng và mang tính định hình dài hạn. Đây không chỉ là hiện tượng của một năm, mà là những tín hiệu đặt nền móng cho chu kỳ M&A kế tiếp.

Thứ nhất, năm 2025 là năm của những “canh bạc lớn”. Hàng loạt siêu thương vụ được khởi xướng bởi các doanh nghiệp vốn không thường xuyên làm M&A. Khi thiếu “đường cong kinh nghiệm”, những giao dịch mang tính tái định hình này đặt ra câu hỏi lớn: liệu chúng có tạo ra giá trị bền vững, hay chỉ là các quyết định mang tính thời điểm, chịu tác động mạnh từ áp lực chiến lược và nỗi sợ bị bỏ lại phía sau?

Thứ hai, dù thị trường M&A nhìn chung rất sôi động, các thương vụ sáp nhập không còn giữ vị trí trung tâm trong chiến lược sử dụng vốn của doanh nghiệp. Thay vào đó, dòng tiền đang được ưu tiên cho đầu tư vốn dài hạn nhằm xây dựng năng lực nội tại: từ nhà máy, khu công nghiệp, trung tâm dữ liệu, máy móc và dây chuyền sản xuất, đến hạ tầng công nghệ như máy chủ, hệ thống IT, cloud riêng; từ bất động sản, logistics đến năng lượng. Đây là những khoản đầu tư tạo ra tài sản có vòng đời dài, được khấu hao trong nhiều năm, phản ánh lựa chọn tăng trưởng bằng nền móng vững chắc thay vì mở rộng bằng thương vụ.

Song song với đó, chi phí nghiên cứu và phát triển (R&D) tiếp tục phình to, trở thành “đòn bẩy” để doanh nghiệp tự tạo ra sản phẩm, công nghệ, quy trình và mô hình kinh doanh mới, đặc biệt trong các lĩnh vực liên quan đến AI, tự động hóa và hạ tầng số. Khi ngưỡng kỳ vọng về hiệu quả sử dụng vốn ngày càng cao và từng đồng tiền đầu tư phải cạnh tranh trực diện với capex và R&D, M&A không còn là lựa chọn mặc định. Mỗi thương vụ buộc phải trả lời một câu hỏi cốt lõi: giá trị tạo ra có thực sự vượt trội so với việc tự xây và tự làm?

Khác với những chu kỳ phục hồi mang tính cục bộ trong quá khứ, M&A năm 2025 cho thấy sự lan tỏa rõ rệt trên hầu hết các ngành và khu vực địa lý. Tất cả những khu vực lớn đều ghi nhận mức tăng trưởng 2 con số về giá trị giao dịch.

Đáng chú ý là sự trở lại mạnh mẽ của M&A công nghệ toàn cầu, với mức tăng hơn 75% so với năm trước. Làn sóng này được dẫn dắt bởi các thương vụ xoay quanh tài sản AI: Alphabet chi 32 tỷ USD mua Wiz, Palo Alto Networks thâu tóm CyberArk với giá 25 tỷ USD. Song song là các khoản đầu tư thiểu số quy mô lớn như SoftBank rót 40 tỷ USD vào OpenAI, hay Meta đầu tư 14,3 tỷ USD vào Scale AI. Gần một nửa tổng giá trị các thương vụ M&A công nghệ chiến lược quy mô trên 500 triệu USD trong năm đến từ các công ty “thuần AI” hoặc các thương vụ đặt trọng tâm vào lợi thế AI.

Không chỉ công nghệ, các ngành sản xuất và dịch vụ tiên tiến cũng trở thành động lực quan trọng. Thương vụ sáp nhập trị giá 88 tỷ USD giữa Union Pacific và Norfolk Southern, hay thỏa thuận ba bên giữa Airbus, Leonardo và Thales nhằm hình thành một “tay chơi quy mô lớn” trong lĩnh vực không gian, cho thấy khát vọng tái cấu trúc ở cấp độ ngành.

Về địa lý, Mỹ tiếp tục giữ vai trò trung tâm, chiếm gần một nửa tổng giá trị M&A chiến lược toàn cầu. Trung Quốc dẫn đầu về số lượng thương vụ nhờ thị trường nội địa sôi động. Nhật Bản nổi lên như một điểm sáng khi giá trị M&A tăng gấp đôi, trở thành thị trường lớn thứ ba thế giới. Trong khi đó, khu vực châu Âu -Trung Đông - châu Phi tăng mạnh về giá trị nhờ các siêu thương vụ, dù số lượng giao dịch giảm nhẹ.

|

Sắc thái riêng của Việt Nam

Trong bức tranh toàn cầu đó, thị trường M&A Việt Nam năm 2025 mang sắc thái riêng: thận trọng hơn, chọn lọc hơn, nhưng không thiếu cơ hội.

Theo KPMG Việt Nam, dòng vốn đang quay về giá trị cốt lõi, những ngành tạo dòng tiền ổn định và có nhu cầu dài hạn rõ ràng. Từ nay đến năm 2026, mối quan tâm của nhà đầu tư được dự báo tập trung vào y tế, giáo dục - đào tạo, B2B và các dịch vụ thiết yếu như logistics, xử lý chất thải, năng lượng và tài chính tiêu dùng.

Xu hướng ưu tiên an toàn và khả năng tạo dòng tiền ngày càng rõ nét. Doanh nghiệp quy mô trung bình đến lớn, quản trị minh bạch, tài chính đã được kiểm chứng tiếp tục thu hút cạnh tranh mạnh mẽ. Ngược lại, các tài sản yếu hơn phải đối mặt với quy trình giao dịch kéo dài, hoặc buộc phải tái cấu trúc trước khi có thể lên bàn đàm phán.

Trong bối cảnh lãi suất toàn cầu còn ở mức cao, thị trường Việt Nam tiếp tục nghiêng về bên mua. Định giá thận trọng hơn, cùng sự gia tăng các cơ chế chia sẻ rủi ro. Khi khoảng cách kỳ vọng giữa bên mua và bên bán chưa hoàn toàn khép lại, các cấu trúc như earn-out, theo đó, một phần giá trị thương vụ chỉ được thanh toán khi doanh nghiệp sau sáp nhập đạt các mục tiêu đã cam kết, hay bên bán đóng vai trò người cho vay, ngày càng được sử dụng để kéo gần thương vụ. Tuy nhiên, những cấu trúc tưởng chừng linh hoạt này cũng đòi hỏi năng lực quản trị hậu M&A và kỷ luật tài chính cao hơn, nếu không muốn rủi ro bị dồn về giai đoạn sau sáp nhập.

Đồng thời, nhiều quy trình giao dịch từng đình trệ trong giai đoạn 2022-2025 đang dần được tái khởi động với mức giá thực tế hơn và luận điểm chiến lược rõ ràng hơn, từ chuyển giao thế hệ đến tái cấp vốn hay tách mảng kinh doanh.

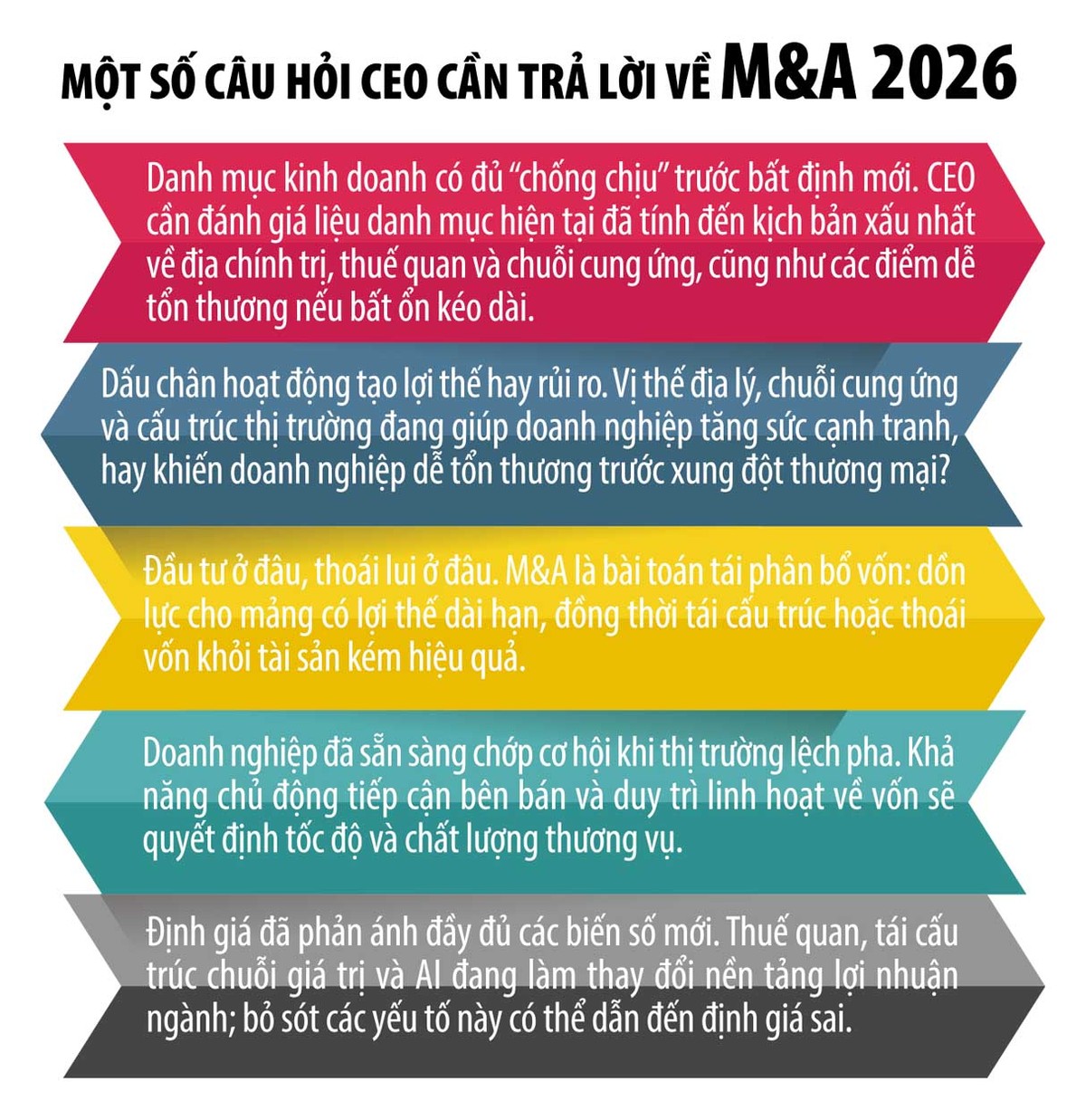

Những “canh bạc lớn” và rủi ro tiềm ẩn

Bước sang năm 2026, nhiều chuyên gia tin rằng, thế giới đang bước vào một chu kỳ M&A mạnh mẽ kéo dài nhiều năm. Các thương vụ trị giá 50-100 tỷ USD đã được chuẩn bị trên bàn, đặc biệt trong lĩnh vực công nghệ.

Tuy nhiên, nếu năm 2021 là chu kỳ của tiền rẻ và sự hưng phấn, thì chu kỳ khởi phát từ năm 2025 sẽ là chu kỳ của kỷ luật vốn, chiến lược rõ ràng và năng lực thực thi. Nhiều lực cản hậu đại dịch đã dịu bớt: môi trường pháp lý thông thoáng hơn, chi phí vốn hạ nhiệt, khoảng cách kỳ vọng giữa bên mua - bên bán thu hẹp đáng kể. Định giá có nhích lên, nhưng người bán không còn “neo” vào mức đỉnh của năm 2021. Quan trọng hơn, ngày càng nhiều lãnh đạo nhận ra rằng, chờ đợi cũng là một dạng rủi ro chiến lược.

Động lực sâu xa hơn đến từ AI. Làn sóng phá vỡ do AI tạo ra buộc doanh nghiệp phải đưa ra lựa chọn rõ ràng: tự tái tạo chính mình, hoặc bị cuốn theo sự thay đổi. Trong bối cảnh đó, M&A trở thành công cụ để tăng tốc chuyển đổi. Khảo sát của Bain & Company với hơn 300 lãnh đạo M&A cho thấy, tỷ lệ ứng dụng AI trong hoạt động M&A đã tăng gấp đôi, lên 45%, lan rộng từ khâu tìm kiếm, sàng lọc đến lập kế hoạch và tích hợp sau sáp nhập. Đáng chú ý, cứ 5 nhà đầu tư chiến lược thì có 1 người rút lui khỏi thương vụ vì những tác động tiềm tàng của AI đối với mô hình kinh doanh của doanh nghiệp mục tiêu.

Nghịch lý của năm 2025 là M&A phục hồi mạnh, nhưng lại chiếm tỷ trọng ngày càng nhỏ trong tổng chi tiêu tiền mặt của doanh nghiệp toàn cầu, giảm xuống khoảng 7%, mức thấp nhất trong hơn một thập kỷ. Phần lớn mức tăng giá trị đến từ các siêu thương vụ trên 5 tỷ USD, chiếm hơn 75% tổng tăng trưởng. Khoảng 60% số thương vụ này đến từ các bên mua không thường xuyên làm M&A, với nhiều giao dịch mang tính “đánh cược”, có giá trị tương đương từ 50% vốn hóa thị trường của bên mua trở lên.

Lịch sử cho thấy, những “canh bạc lớn” có thể tái định hình doanh nghiệp, nhưng cũng dễ trở thành công thức hủy hoại giá trị nếu thiếu nền tảng chiến lược vững chắc. Thách thức không chỉ nằm ở thẩm định tài chính, mà ở những câu hỏi nền tảng: tầm nhìn chung hậu sáp nhập, mô hình vận hành, cơ chế ra quyết định, văn hóa tổ chức và khả năng tích hợp công nghệ.

Dù kinh nghiệm M&A giúp giảm rủi ro thực thi, không một “đường cong kinh nghiệm” nào có thể bảo vệ doanh nghiệp khỏi kết cục bất lợi nếu lựa chọn chiến lược ban đầu là sai lầm. Trong các thương vụ quy mô lớn, thất bại hiếm khi đến từ kỹ thuật, mà thường bắt nguồn từ những quyết định chiến lược chưa được suy xét kỹ lưỡng.