Nâng hạng thị trường và yêu cầu cải thiện khả năng tiếp cận

Bước sang năm 2026, thị trường chứng khoán Việt Nam đứng trước một giai đoạn mang tính bản lề, khi quá trình nâng hạng không còn dừng lại ở việc “được ghi nhận” mà đã chuyển sang yêu cầu duy trì và mở rộng các tiêu chí theo thông lệ quốc tế. Trong bối cảnh đó, Bộ trưởng Bộ Tài chính đã yêu cầu ngành chứng khoán phải đổi mới mạnh mẽ, chủ động và linh hoạt hơn, đồng thời xác định 7 nhiệm vụ trọng tâm cần tập trung triển khai trong năm mới.

") |

TS. Phạm Tiến Đạt , Viện Chiến lược và Chính sách tài chính (Bộ Tài chính) |

Tại Lễ khai trương phiên giao dịch đầu năm 2026, Bộ trưởng đặc biệt nhấn mạnh việc tiếp tục triển khai quyết liệt các giải pháp tại Đề án nâng hạng thị trường, khẩn trương tháo gỡ các vướng mắc nhằm đáp ứng đầy đủ các tiêu chí nâng hạng trên cơ sở khuyến nghị của các tổ chức xếp hạng và đầu tư toàn cầu. Trong đó, một nội dung được chỉ rõ là cần tập trung khắc phục những hạn chế liên quan đến khả năng tiếp cận thị trường của các công ty môi giới chứng khoán toàn cầu.

Thông điệp này được đưa ra trong bối cảnh Bộ Tài chính đang lấy ý kiến công chúng đối với việc sửa đổi, bổ sung một số quy định tại Thông tư số 120/2020/TT-BTC, Thông tư số 121/2020/TT-BTC và Thông tư số 96/2020/TT-BTC - những văn bản có tác động trực tiếp đến hoạt động của nhà đầu tư nước ngoài và các tổ chức trung gian trên thị trường chứng khoán Việt Nam. Động thái này cho thấy nỗ lực chủ động của cơ quan quản lý trong việc rà soát khung khổ pháp lý, hướng tới tăng cường độ mở của thị trường, tạo thuận lợi hơn cho dòng vốn quốc tế, đồng thời đáp ứng các chuẩn mực tiếp cận thị trường mà các tổ chức xếp hạng toàn cầu đặt ra.

|

Trong các báo cáo đánh giá thị trường của FTSE Russell, bên cạnh các tiêu chí về quy mô, thanh khoản và mức độ minh bạch, khả năng tiếp cận thị trường (market accessibility) luôn là một trong những nội dung được nhấn mạnh. Đây là tiêu chí phản ánh mức độ thuận lợi mà nhà đầu tư tổ chức quốc tế có thể tham gia thị trường thông qua các kênh quen thuộc, bao gồm hệ thống môi giới, lưu ký và thanh toán theo chuẩn mực toàn cầu.

Môi giới chứng khoán toàn cầu và các rào cản hiện hữu

Khả năng hiện diện và phạm vi hoạt động của các công ty môi giới chứng khoán toàn cầu trên một thị trường phản ánh trực tiếp mức độ mở cửa và khả năng hấp thụ dòng vốn tổ chức dài hạn.

Đối với các nhà đầu tư tổ chức quốc tế, khả năng tiếp cận thị trường không chỉ dừng lại ở việc được phép mở tài khoản và thực hiện giao dịch. Trên thực tế, phần lớn dòng vốn tổ chức toàn cầu vận hành thông qua một hệ sinh thái trung gian chuyên nghiệp, bao gồm các công ty môi giới chứng khoán quốc tế, ngân hàng lưu ký, tổ chức thanh toán và các đơn vị hỗ trợ tuân thủ, với hệ thống quản trị rủi ro và quy trình vận hành được chuẩn hóa trên nhiều thị trường.

Trong hệ sinh thái này, các công ty môi giới chứng khoán toàn cầu giữ vai trò trung tâm. Họ không chỉ thực hiện lệnh mua bán, mà còn cung cấp các dịch vụ đi kèm như nghiên cứu thị trường, tư vấn chiến lược đầu tư, quản trị rủi ro, thanh toán bù trừ và hỗ trợ tuân thủ pháp lý. Do đó, khả năng hiện diện và phạm vi hoạt động của các công ty môi giới quốc tế trên một thị trường phản ánh trực tiếp mức độ mở cửa cũng như khả năng hấp thụ dòng vốn tổ chức dài hạn của thị trường đó.

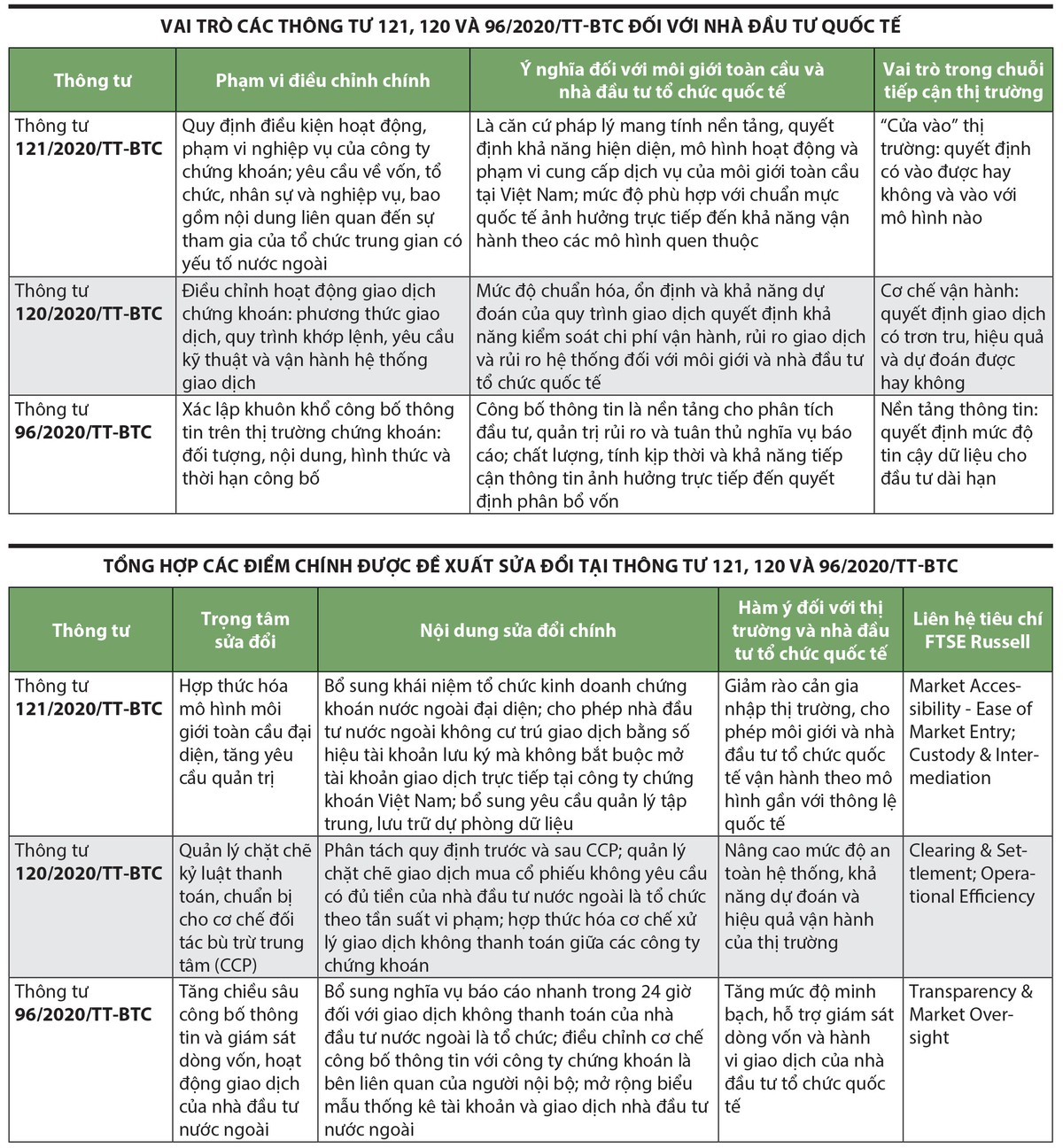

Khả năng tiếp cận của môi giới toàn cầu được bảo đảm thông qua một khung pháp lý đồng bộ, bao trùm cả ba trụ cột: điều kiện tham gia và phạm vi nghiệp vụ của công ty chứng khoán; quy trình, phương thức và hạ tầng giao dịch; chuẩn mực minh bạch, công bố thông tin trên thị trường. Ba trụ cột này tương ứng với các nhóm quy định hiện hành tại Việt Nam được điều chỉnh bởi Thông tư số 121, Thông tư số 120 và Thông tư số 96. Trong khi Thông tư số 121 quyết định khả năng hiện diện của môi giới toàn cầu, Thông tư số 120 chi phối hiệu quả vận hành giao dịch, thì Thông tư số 96 quyết định chất lượng thông tin làm nền tảng cho hoạt động phân bổ vốn. Ba văn bản này tạo thành một chuỗi thể chế liên hoàn, chi phối mức độ hấp dẫn của thị trường đối với nhà đầu tư tổ chức quốc tế.

|

Việt Nam đang cải thiện khả năng tiếp cận thị trường chứng khoán theo hướng toàn diện cho nhà đầu tư nước ngoài |

Tại Việt Nam, trong thời gian qua, mặc dù thị trường chứng khoán đã phát triển nhanh về quy mô và thanh khoản, song các tổ chức xếp hạng và nhà đầu tư quốc tế vẫn ghi nhận một số rào cản mang tính hệ thống. Những rào cản này không xuất phát từ một quy định đơn lẻ, mà hình thành từ sự kết hợp của nhiều yếu tố liên quan đến điều kiện tham gia của tổ chức trung gian, quy trình giao dịch và chuẩn mực công bố thông tin.

Đối với nhiều quỹ đầu tư lớn, việc phải điều chỉnh mô hình vận hành, sử dụng các trung gian không quen thuộc, trong khi đồng thời đối mặt với rủi ro thông tin bất cân xứng và chi phí giao dịch gia tăng, có thể ảnh hưởng đáng kể đến quyết định phân bổ vốn. Đây cũng là lý do các tổ chức xếp hạng nhấn mạnh yêu cầu cải thiện khả năng tiếp cận thị trường theo hướng toàn diện, thay vì chỉ tập trung vào một khía cạnh riêng lẻ.

Sửa đổi chính sách theo hướng mở cửa có kiểm soát

Việc Bộ Tài chính lấy ý kiến sửa đổi, bổ sung các Thông tư nêu trên được xem là một bước đi mang tính chủ động và kịp thời. Các Thông tư này điều chỉnh nhiều nội dung liên quan trực tiếp đến hoạt động của nhà đầu tư nước ngoài và các tổ chức trung gian trên thị trường chứng khoán, do đó có ảnh hưởng đáng kể đến khả năng tiếp cận thị trường theo chuẩn mực quốc tế.

Các đề xuất sửa đổi cho thấy một bước điều chỉnh mang tính hệ thống của khung khổ pháp lý thị trường chứng khoán Việt Nam, theo hướng đáp ứng tốt hơn các tiêu chí tiếp cận thị trường của FTSE Russell. Cụ thể, các nội dung sửa đổi tại Thông tư số 121 đóng vai trò mở “cửa vào” thị trường khi lần đầu tiên hợp thức hóa mô hình tổ chức kinh doanh chứng khoán nước ngoài đại diện, qua đó giảm đáng kể rào cản hiện diện và vận hành đối với các công ty môi giới và nhà đầu tư tổ chức quốc tế. Các sửa đổi tại Thông tư số 120 góp phần củng cố kỷ luật giao dịch và thanh toán, từng bước tiệm cận thông lệ của thị trường mới nổi thông qua việc kiểm soát chặt chẽ rủi ro thanh toán và chuẩn bị cho cơ chế đối tác bù trừ trung tâm. Trong khi đó, Thông tư số 96 bổ sung lớp minh bạch và giám sát thông tin tương ứng, không chỉ nhằm bảo vệ nhà đầu tư mà còn phục vụ yêu cầu giám sát dòng vốn và hành vi giao dịch của khối nhà đầu tư nước ngoài.

Xét tổng thể, việc sửa đổi ba Thông tư này tạo thành một chuỗi cải cách liên hoàn, trực tiếp cải thiện các tiêu chí về khả năng tiếp cận thị trường, an toàn hậu giao dịch và minh bạch thông tin - những yếu tố then chốt trong đánh giá nâng hạng thị trường của FTSE Russell. Có thể thấy, định hướng chung của quá trình rà soát và sửa đổi là làm rõ, đơn giản hóa và điều chỉnh một số quy định để phù hợp hơn với thông lệ quốc tế. Trọng tâm của các cải cách này là tăng cường khả năng hiện diện và hoạt động của các công ty môi giới chứng khoán toàn cầu, đồng thời vẫn bảo đảm yêu cầu quản lý rủi ro và an toàn hệ thống.

Điểm đáng chú ý trong cách tiếp cận của cơ quan quản lý là việc mở rộng khả năng tiếp cận thị trường không đồng nghĩa với nới lỏng quản lý. Ngược lại, các sửa đổi được đặt trong tổng thể mục tiêu xây dựng thị trường chứng khoán vận hành an toàn, minh bạch và bền vững. Việc tạo thuận lợi cho các công ty môi giới chứng khoán toàn cầu được triển khai song song với yêu cầu tăng cường giám sát, quản lý rủi ro và bảo vệ nhà đầu tư.

Từ nay đến thời điểm đánh giá giữa kỳ của FTSE Russell vào tháng 3/2026 không còn nhiều, điều này đòi hỏi sự phối hợp chặt chẽ giữa cơ quan quản lý, các thành viên thị trường và cộng đồng nhà đầu tư trong việc góp ý, hoàn thiện và thực thi các quy định mới. Quan trọng hơn, các cải cách cần được triển khai một cách đồng bộ, tránh tình trạng sửa đổi văn bản nhưng chưa tạo ra thay đổi thực chất trong vận hành thị trường. Đây cũng là bước chuẩn bị cần thiết để thị trường chứng khoán Việt Nam tiếp tục khẳng định vị thế trong nhóm các thị trường mới nổi, thu hút dòng vốn quốc tế một cách bền vững và phù hợp với mục tiêu phát triển dài hạn của thị trường.