Nhóm ngân hàng có thị phần cho vay doanh nghiệp lớn có mức tăng trưởng tín dụng khả quan

Nhóm ngân hàng có thị phần cho vay doanh nghiệp lớn có mức tăng trưởng tín dụng khả quan

Trong những tháng đầu năm 2024, khả năng hấp thụ vốn của nền kinh tế còn thấp. Sau hai tháng đầu năm tăng trưởng âm, đến cuối tháng 3, tăng trưởng tín dụng của nền kinh tế đạt 0,26%. Con số này thấp hơn hẳn so với mức tăng trưởng 2,06% cùng kỳ năm 2023. Tình hình cho vay ảm đạm có thể xuất phát từ yếu tố mùa vụ, đặc biệt là khi tín dụng đã được đẩy nhanh bởi nhiều biện pháp kỹ thuật vào cuối quý IV/2023.

Duy trì tăng trưởng tín dụng nhưng vẫn đảm bảo chất lượng tín dụng tốt trong bối cảnh nợ xấu tăng cao là bài toán không dễ dàng cho các nhà quản trị ngân hàng, đòi hỏi họ phải lựa chọn các chiến lược và nước đi phù hợp với tiềm lực hiện tại của mỗi ngân hàng. Khi phân tích vào các nhóm ngân hàng, mức tăng trưởng tín dụng có sự phân hóa giữa các chiến lược cân bằng tăng trưởng và quản lý rủi ro của các ngân hàng khác nhau trong môi trường vĩ mô vẫn đầy bất ổn như hiện tại.

Tăng trưởng tín dụng phân hóa

|

Ông Lê Hoài Ân, CFA, chuyên gia đào tạo và tư vấn hoạt động ngân hàng - Công ty cổ phần Giải pháp tài chính tích hợp |

Năm 2024, ngay từ đầu năm, Ngân hàng Nhà nước đã cấp room tín dụng một lần cho các ngân hàng với mục tiêu tăng trưởng tín dụng cả năm đạt 15%, cao hơn so với mức mục tiêu của năm 2023. Lãi suất cho vay của các ngân hàng duy trì ở mức thấp từ đầu năm để hỗ trợ doanh nghiệp. Tuy nhiên, nhu cầu hấp thụ vốn trong nền kinh tế còn tương đối yếu, dẫn đến mức tăng trưởng tín dụng kém khả quan ở các ngân hàng.

Mặc dù xét mặt bằng chung của ngành ngân hàng, tăng trưởng tín dụng diễn ra chậm chạp, một số ngân hàng vẫn cho thấy mức tăng trưởng tương đối khả quan. Mức tăng trưởng tín dụng trong quý I có đặc điểm là không chạy theo nhóm chiến lược (giữa nhóm quốc doanh, nhóm chuyên cho vay doanh nghiệp và nhóm chuyên cho vay ngân hàng và nhóm còn lại) mà phân hóa theo chính sách quản lý rủi ro của các ngân hàng.

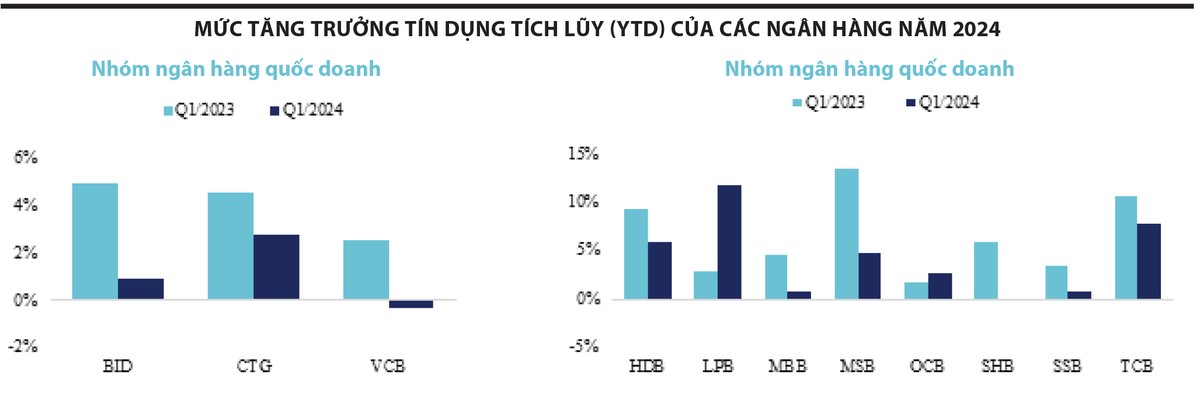

Tại nhóm ngân hàng thương mại cổ phần có vốn Nhà nước chi phối, BIDV tăng trưởng thấp, trong khi Vietcombank thậm chí tăng trưởng âm. Tuy vậy, mức tăng trưởng tín dụng của VietinBank duy trì rất tốt so với cuối năm 2023, với mức tăng 3,7%, nhờ chiến lược tập trung khai thác tiềm năng của các tệp khách hàng hiện hữu.

Nhóm chuyên cho vay doanh nghiệp là nhóm có mức tăng trưởng khả quan nhất trong các nhóm ngân hàng. LPBank và OCB là hai ngân hàng có mức tăng trưởng tích lũy tốt hơn so với quý I/2023. Tính đến cuối quý I/2024, dư nợ cho vay của LPBank đạt 308.000 tỷ đồng, tăng trưởng hơn 11,7% so với cuối quý IV/2023.

Các ngân hàng có hệ sinh thái khách hàng doanh nghiệp như HDB và TCB cho thấy mức tăng trưởng tích lũy nằm ở mức tương đối cao, lần lượt là 5,8% và 7,8%. Các ngân hàng này đã thành công trong việc khai thác các cơ hội từ thị trường doanh nghiệp nhờ vào việc linh hoạt thay đổi sản phẩm và dịch vụ. Ngược lại, con số tăng trưởng khiêm tốn ở MBBank và SeABank cho thấy mức độ thận trọng cao trong chiến lược tăng trưởng do lo ngại về nợ xấu có thể tiếp tục gia tăng trong thời gian tới.

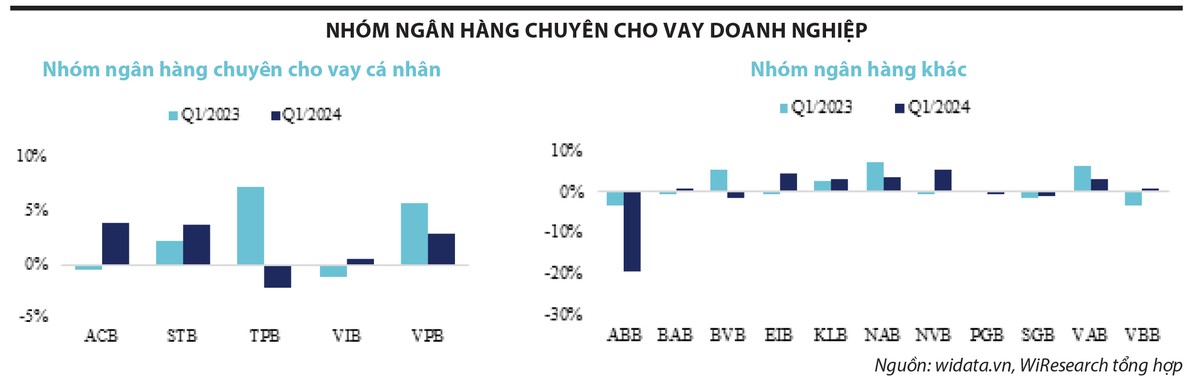

Đối với nhóm chuyên cho vay cá nhân, chỉ có ACB và Sacombank duy trì mức tăng trưởng tích lũy tốt hơn so với quý I/2023, chủ yếu do các ngân hàng này đã thực hiện chương trình ưu đãi các gói vay sản xuất - kinh doanh dành cho các doanh nghiệp.

Cụ thể, Sacombank cung cấp gói vốn lên đến 40.000 tỷ đồng, với lãi suất từ 3%/năm; trong khi từ đầu năm 2024, ACB tập trung phát triển phân khúc doanh nghiệp FDI và gói ưu đãi cho vay các doanh nghiệp thực hiện các dự án xanh với hạn mức 2.000 tỷ đồng.

Các ngân hàng chuyên cho vay tiêu dùng như TPB và VIB lại có mức tăng trưởng thấp hơn 1%. Điều này cũng xuất phát từ nhu cầu cá nhân vay mua nhà ở vẫn còn thấp ở thời điểm hiện tại.

|

Giá cổ phiếu ngân hàng phân hóa theo

Cổ phiếu ngân hàng đã có nhịp tăng tích cực trong quý đầu năm, tuy nhiên, mức sinh lời phân hóa giữa các nhóm ngân hàng và giữa các ngân hàng trong cùng một nhóm.

Nhóm ngân hàng có vốn Nhà nước chi phối và nhóm chuyên cho vay doanh nghiệp có mức tăng giá tốt từ đầu năm. Nhóm ngân hàng chuyên cho vay cá nhân có khoảng dao động giá hẹp hơn. Nhóm ngân hàng khác có mức sinh lời thấp nhất, do các rủi ro nợ xấu và triển vọng tăng trưởng tín dụng kém của nhóm này.

Trong nhóm ngân hàng có vốn Nhà nước, triển vọng tăng trưởng tín dụng tốt nhất nhóm của Vietinbank giúp giá cổ phiếu CTG tăng mạnh, với mức sinh lời tích lũy từ đầu năm là 20%.

Tương tự, TCB và LPB tăng trưởng giá lần lượt là 47% và 33% nhờ triển vọng tăng trưởng tín dụng cao của các ngân hàng này.

|

Trong nhóm ngân hàng chuyên cho vay cá nhân, ACB cũng duy trì mức tăng giá tốt hơn so với các ngân hàng còn lại khi chiến lược đa dạng hóa tập khách hàng đã giúp các ngân hàng tạo ra một động lực tăng trưởng mới. Những ngân hàng như TPB hay VPB có mức tăng trưởng thấp cũng dẫn đến việc giá cổ phiếu không tăng nhiều.

Đối với VIB, dù không tăng trưởng tín dụng cao nhưng NIM của Ngân hàng duy trì tốt cũng góp phần ảnh hưởng tích cực lên giá cổ phiếu ngân hàng trong quý I vừa qua. Ngược lại, các ngân hàng trong nhóm khác có diễn biến mức sinh lời khó lường do tăng trưởng tín dụng không bền vững, với mức nợ xấu cao và khả năng quản trị rủi ro kém.

Đánh giá về triển vọng giá cổ phiếu ngân hàng từ nay đến cuối năm 2024 cho thấy một bức tranh phức tạp với nhiều yếu tố động lực và rủi ro. Các yếu tố như chính sách tiền tệ, tình hình kinh tế vĩ mô và chiến lược quản lý của từng ngân hàng sẽ có ảnh hưởng quyết định đến giá cổ phiếu. Dự báo cho thấy một số ngân hàng có thể hồi phục mạnh mẽ nhờ cải thiện quản trị nợ xấu và triển vọng tăng trưởng tín dụng tốt, trong khi những ngân hàng khác có thể tiếp tục chịu áp lực do nợ xấu và tăng trưởng tín dụng yếu. Mặc dù có nhiều thách thức, nhưng với sự điều chỉnh chính sách và cải thiện quản trị, một số ngân hàng vẫn có triển vọng tăng trưởng tích cực trong tương lai.