Giá dầu hồi phục, lợi nhuận tích cực trở lại

Báo cáo tài chính của BSR vừa công bố đã cho thấy kết quả kinh doanh tích cực nhất kể từ khi chính thức chuyển sang công ty cổ phần đến nay.

Cụ thể, kết thúc quý đầu năm 2019, doanh thu của ghi nhận đạt 23.070 tỷ đồng, không còn tình trạng giá vốn vượt doanh thu như quý trước, lợi nhuận gộp thu về 856 tỷ đồng.

Kết quả này có được một mặt là nhờ diễn biến tích cực của giá dầu những tháng đầu năm 2019. Số liệu từ BSR cho biết, giá dầu chuẩn Dated Brent bình quân trong tháng 3/2019 đã đạt 66,12 USD/thùng, tăng 15,2% so với tháng 12/2018. Giá dầu tăng giúp cải thiện biên lợi nhuận nhờ tăng chênh lệch giữa giá các sản phẩm bán ra và giá dầu thô nguyên liệu đầu vào (crack spread), đồng thời hưởng lợi từ việc tồn kho giá thấp giai đoạn trước.

Bên cạnh đó, công tác vận hành nhà máy và quản lý chi phí cũng đạt hiệu quả. Nhà máy vận hành an toàn liên tục và sản xuất hơn 1,7 triệu tấn sản phẩm các loại, đạt 107% công suất thiết kế. Chi phí bán hàng và chi phí quản lý trong quý I/2019 lần lượt giảm 10,9% và 49,1% so với quý trước, qua đó lãi trước thuế thu về 631 tỷ đồng.

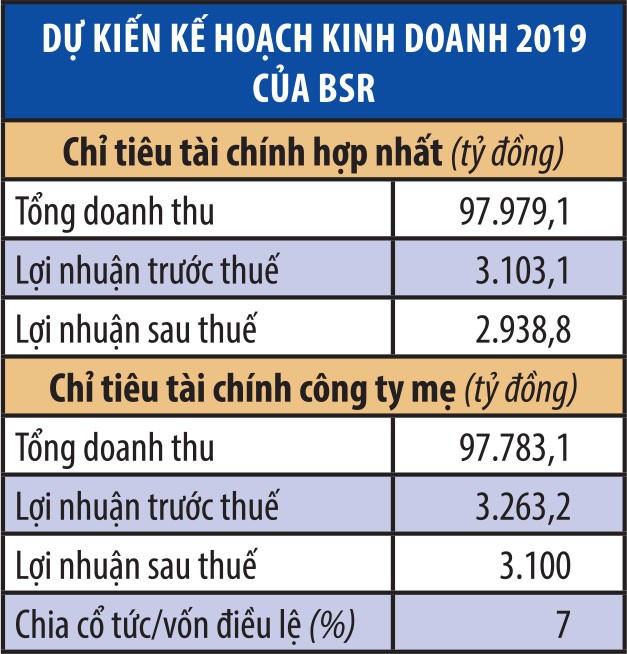

So với kế hoạch lợi nhuận 3.103 tỷ đồng dự kiến đặt ra trong năm 2019, BSR mới chỉ hoàn thành 20,3% sau quý I/2019. Tuy vậy, cần lưu ý rằng, lợi nhuận của BSR trong quý I/2019 hầu như là đóng góp của tháng 3/2019, còn trong tháng 1 và tháng 2, dù giá dầu tăng nhưng chênh lệch giữa giá đầu vào và đầu ra vẫn còn hẹp.

Với việc giá dầu đang tiếp đà tăng trưởng, giá dầu Brent đã vượt qua mức 70 USD/thùng trong tháng 4/2019 và phân tích của RBC Capital Markets giữa tháng 4/2019 đánh giá, giá dầu thô Brent và WTI có thể lần lượt đạt trung bình 75 USD/thùng và 67 USD/thùng trong những tháng còn lại của năm nay. Thậm chí, các yếu tố địa chính trị có thể kéo giá dầu vượt ngưỡng 80 USD/thùng.

Ðiều kiện thị trường đang thuận lợi để BSR đạt được lợi nhuận tích cực hơn trong những quý tiếp theo và có thể sớm hoàn thành kế hoạch khi mà năm nay nhà máy không phải ngừng hoạt động để bảo dưỡng định kỳ.

Không chỉ đạt kết quả tốt về lợi nhuận, cơ cấu nguồn vốn của BSR cũng tiếp tục chuyển dịch tích cực. Tính đến cuối quý I/2019, tổng nợ vay chịu lãi chỉ còn 9.646 tỷ đồng, tương đương 18,3% tổng nguồn vốn. Riêng trong quý I/2019, nợ vay của BSR giảm 484 tỷ đồng, giúp chi phí lãy vay giảm 5,7% so với quý liền trước.

Từ khi chính thức quản lý, vận hành Nhà máy lọc dầu Dung Quất đến nay, BSR duy trì tốc độ trả nợ khá nhanh với dư nợ vay giảm trên dưới 4.000 tỷ đồng mỗi năm. Việc này không chỉ giúp chi phí lãi vay được tiết giảm mà còn giúp hạn chế được rủi ro biến động lãi suất, đồng thời tạo dư địa tài trợ cho đầu tư mà không đẩy cấu trúc vốn vào mức rủi ro.

Khả năng trả nợ nhanh của BSR đến từ sự đóng góp quan trọng từ dòng tiền hoạt động kinh doanh dồi dào, khoảng 5.000 - 6.000 tỷ đồng mỗi năm, cao hơn lợi nhuận thu được, đảm bảo đủ đáp ứng nhu cầu vốn kinh doanh, tái đầu đầu tư và trả nợ. Riêng trong quý I/2019, dòng tiền hoạt động kinh doanh đạt 1.676 tỷ đồng, gấp 2,8 lần lợi nhuận sau thuế. Tính đến cuối quý I/2019, BSR có số dư tiền và tương đương tiền đạt 6.425 tỷ đồng. Doanh thu tài chính trong quý vừa qua đạt 100,8 tỷ đồng, gần như bù đắp được toàn bộ chi phí tài chính.

Triển vọng tăng trưởng trong dài hạn

Bên cạnh giá dầu có diễn biến tích cực ủng hộ cho khả năng tăng trưởng lợi nhuận, triển vọng trong dài hạn của BSR cũng được đánh giá cao nhờ nhu cầu tiêu thụ xăng dầu dự báo duy trì tăng trưởng.

Báo cáo của Business Monitor International (BMI) ước tính, tiêu thụ xăng dầu của Việt Nam sẽ đạt tăng trưởng kép hàng năm 4,7% trong giai đoạn 2018 - 2022, gấp khoảng 3,6 lần tốc độ tăng trưởng trung bình của thế giới. Wood Mackenzie dự báo, tiêu thụ xăng dầu tại Việt Nam có thể đạt 22,4 triệu tấn đến năm 2020 và 29,9 triệu tấn đến năm 2025, tương đương mức tăng bình quân đạt 4,9%/năm.

Nguyên nhân tăng trưởng nhu cầu tiêu thụ xăng dầu cao đến từ triển vọng tăng trưởng tích cực của nền kinh tế, sản xuất công nghiệp sôi động khiến nhu cầu vận chuyển hàng hóa tăng cao kéo theo nhu cầu nhiên liệu. Bên cạnh đó, tiêu thụ xăng dầu Việt Nam còn ở mức thấp so với trung bình thế giới nên dư địa tăng trưởng cao hơn. Số liệu Globalpetrolprices năm 2016 cho biết, mức tiêu thụ xăng dầu trên đầu người tại Việt Nam chỉ bằng 67% mức tiêu thụ của Thái Lan hay Indonesia và chưa đến 20% mức tiêu thụ của Malaysia.

Ngoài ra, cũng không thể bỏ qua xu hướng dịch chuyển phương tiện đi lại khi tỷ lệ sở hữu ô tô tại Việt Nam đang thuộc nhóm thấp nhất trong khu vực. Thu nhập bình quân đầu người tăng và các hiệp định thương mại tự do được ký kết giúp giảm thuế nhập khẩu và sự phát triển của nền sản xuất ô tô trong nước sẽ thúc đẩy người dân chuyển từ xe máy sang ô tô. Qua đó, kéo theo tăng tiêu thụ nhiên liệu.

Sau khi Nhà máy Lọc hóa dầu Nghi Sơn đi vào vận hành thương mại cuối năm 2018, đã có một số lo ngại về việc thị trường của BSR bị thu hẹp, sức cạnh tranh bị ảnh hưởng. Tuy nhiên, với tổng nguồn cung xăng dầu nội địa của 2 nhà máy lọc dầu Dung Quất và Nghi Sơn mới chỉ đáp ứng khoảng 80 - 90% nhu cầu, dư địa tăng trưởng sản lượng của BSR vẫn rất lớn.

Ðây chính là cơ sở để kỳ vọng kết quả kinh doanh của BSR sẽ tốt hơn khi dự án nâng cấp, mở rộng dự kiến hoàn thành và đi vào hoạt động năm 2021, nâng công suất chế biến thêm 2 triệu tấn/năm so với hiện nay và giảm chi phí sản xuất trên mỗi đơn vị sản phẩm, tăng năng lực sản xuất các sản phẩm có giá trị gia tăng cao, giúp cải thiện biên lợi nhuận.

Cũng tại dự án nâng cấp, mở rộng này, dự kiến các sản phẩm của BSR sẽ đạt tiêu chuẩn sản phẩm lên Euro V từ mức Euro II và III hiện nay, mang lại lợi thế cạnh tranh lớn cho BSR

Ðáng chú ý, hiện nay, 90% sản lượng dầu cung cấp cho Nhà máy Dung Quất đến từ nội địa, chỉ 10% là phải nhập khẩu. Khi Mỏ khí Cá Voi Xanh với trữ lượng khoảng 445 tỷ m3 dự kiến đưa vào khai thác từ năm 2023 sẽ đảm bảo nguồn nguyên liệu đầu vào ổn định cho BSR trong dài hạn.

Thị giá cổ phiếu BSR đang ở vùng hấp dẫn

Năm 2018 là năm đánh dấu nhiều sự kiện quan trọng với BSR khi là đơn vị đầu tiên của Tập đoàn Dầu khí Việt Nam (PVN) chào bán cổ phần lần đầu ra công chúng (IPO) thành công vào ngày 17/1/2018 với hơn 242 triệu cổ phần, tương đương 7,79% vốn điều lệ đã được bán hết cho các nhà đầu tư với giá bình quân 23.043 đồng/cổ phần, cao hơn 57,8% so với giá khởi điểm và thu về cho Nhà nước 5.420 tỷ đồng.

Ngay sau khi IPO, BSR đã đưa cổ phiếu lên đăng ký giao dịch trên sàn đại chúng chưa niêm yết (UPCoM) từ ngày 1/3/2018 và được thị trường đón nhận tích cực. Giá đóng cửa phiên giao dịch đầu tiên đạt 31.800 đồng/cổ phiếu, cao hơn 38% so với giá IPO thành công. Ðiều này phản ánh kỳ vọng rất lớn của nhà đầu tư vào triển vọng tăng trưởng của đơn vị quản lý nhà máy lọc dầu đầu tiên của Việt Nam.

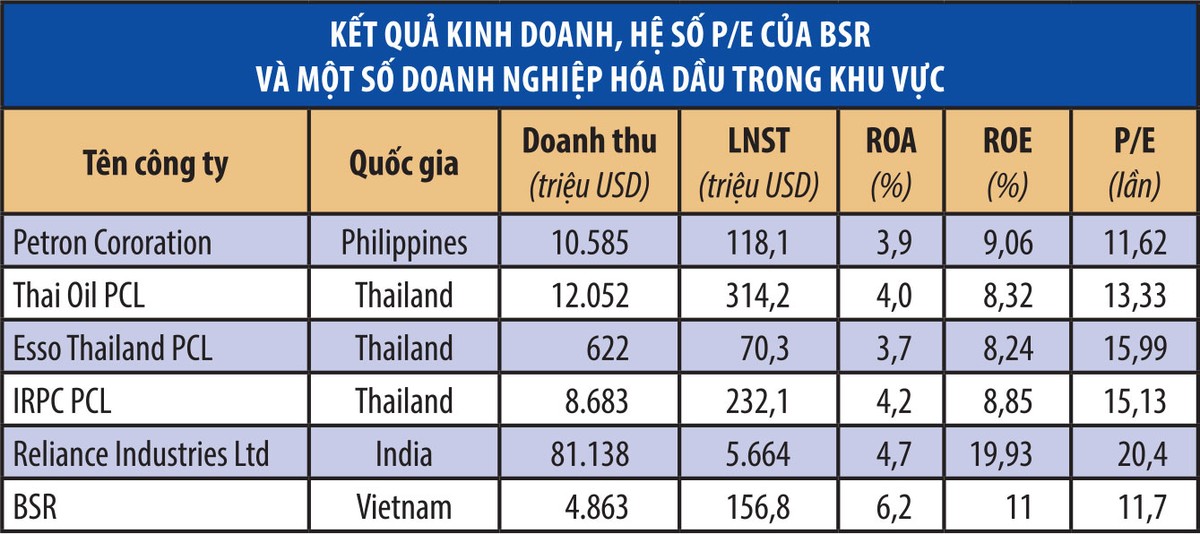

Tuy vậy, thị trường chứng khoán biến động, chịu áp lực điều chỉnh cùng với những khó khăn của tình hình kinh doanh khiến lợi nhuận suy giảm đã khiến thị giá BSR sau đó liên tục điều chỉnh. Ðến nay, cổ phiếu BSR đang giao dịch quanh mức 13.000 đồng/cổ phiếu, tương ứng hệ số giá trên thu nhập mỗi cổ phần (P/E) ở mức 11 lần, thấp hơn so với nhiều doanh nghiệp cùng ngành trong khu vực.

Ðây được xem là mức định giá khá hấp dẫn với vị thế của một doanh nghiệp đầu ngành trong lĩnh vực lọc hóa dầu tại Việt Nam vốn có hiệu quả hoạt động cao, tiềm năng phát triển lớn theo triển vọng tích cực của nền kinh tế, là những lợi thế giúp BSR trở thành lựa chọn hấp dẫn với nhà đầu tư trong dài hạn.