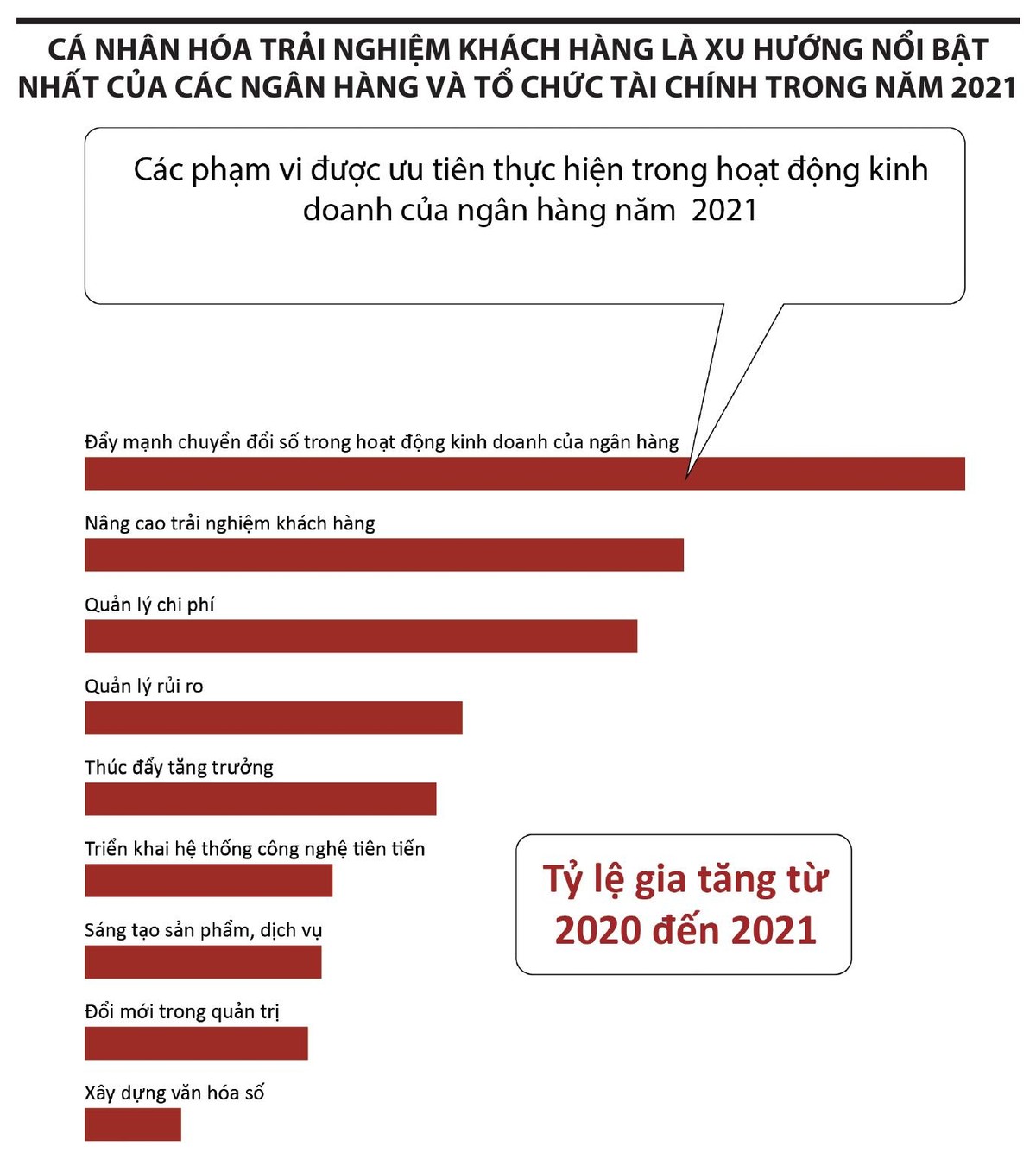

Cá nhân hóa trải nghiệm khách hàng là xu hướng nổi bật năm 2021

Cá nhân hóa trải nghiệm khách hàng là xu hướng nổi bật năm 2021

Trải nghiệm khách hàng được định nghĩa là nhận thức của người tiêu dùng về cách ngân hàng đối xử với họ. Nhận thức này dựa trên mức độ ưu tiên cho từng cá nhân và nếu như khách hàng cảm thấy họ được đối xử tốt cùng trải nghiệm tích cực, họ sẽ tiếp tục sử dụng dịch vụ, giúp ngân hàng gia tăng doanh thu, giảm bớt sự ảnh hưởng của đối thủ cạnh tranh.

Cải thiện trải nghiệm khách hàng là việc gia tăng hiểu biết về hành vi, nhu cầu của khách hàng và “thưởng” đúng lúc cho hành vi/trạng thái đó. Phần thưởng này không phải chỉ ở điểm tích lũy hay một ưu đãi đặc biệt nào đó, mà nó là sự khuyến nghị sản phẩm, hướng dẫn chính xác theo một tình huống cụ thể ở thời gian thực.

Tuy nhiên, việc này là không dễ đối với các ngân hàng, vì họ sẽ phải chuyển đổi đáng kể các quy trình hiện tại (tương đối cồng kềnh) và đối mặt với sự cạnh tranh lớn từ Fintech với nền tảng chi phí thấp và phát triển cá nhân hóa dễ dàng, nhanh chóng hơn ngân hàng. Như vậy, quá trình để đạt cá nhân hóa việc phục vụ khách hàng nên bắt đầu từ đâu?

Câu trả lời là, ngân hàng có thể tạo ra lợi thế cạnh tranh bằng cách thiết kế nên hành trình khách hàng (customer journey) đồng nhất và bám theo nó để phục vụ và thấu hiểu khách hàng, thay vì các hệ thống phục vụ riêng lẻ cho các dịch vụ tài chính khác nhau (silos system) như hiện nay. Bên cạnh đó, khách hàng cũng đòi hỏi customer journey thông minh hơn, linh hoạt hơn và cá nhân hóa hơn.

|

Bà Trần Thị Phương Hồng, Tổng giám đốc Công ty TechX |

Để đáp ứng được yêu cầu này, các tổ chức tài chính phải dùng sức mạnh phân tích dữ liệu lớn, đặc biệt là sự trợ giúp của các nhà cung cấp dịch vụ điện toán đám mây (ví dụ Amazon Web Sevices (AWS) - nhà cung cấp nền tảng và giải pháp phân tích dữ liệu khách hàng để tạo ra dịch vụ cá nhân hóa - nhà cung cấp Cloud có thị phần lớn nhất thế giới).

Theo Accenture, 4/5 người tiêu dùng (79%) vẫn coi mối quan hệ của họ với ngân hàng và các tổ chức tài chính là “Giao dịch thuần túy” và theo E&Y, 40% khách hàng nói rằng, họ sẽ ở lại với nhà cung cấp dịch vụ tài chính nếu họ có thể được phục vụ cá nhân hóa hơn. Do đó, với lợi thế sở hữu dữ liệu của khách hàng hiện tại, các tổ chức tài chính có thể thực hiện việc cá nhân hóa theo Agile, chia nhỏ customer journey thành các chặng nhỏ và thực hiện tự động hóa, cá thể hóa, tối ưu hóa theo từng điểm chạm của khách hàng.

Chẳng hạn, khi một khách hàng VIP yêu cầu tư vấn về một dịch vụ A, ngân hàng thường có nhân viên liên hệ trực tiếp, tìm hiểu nhu cầu một cách cẩn thận để giữ được khách hàng này trong danh mục của họ. Tuy nhiên, cách làm này không thể mở rộng cho tất cả các khách hàng được. Thay vào đó, ngân hàng nên dùng nền tảng phân tích dữ liệu lớn (ứng dụng Cloud computing) kết hợp với các công cụ trí tuệ nhân tạo để hiểu về hành vi của khách hàng và trao cho họ quyền “tự phục vụ” theo nhu cầu của họ; đồng thời, công nghệ cũng cho phép khách hàng liên hệ một cách dễ dàng với ngân hàng qua tất cả các kênh số trong lần liên hệ đầu tiên. Điều này giúp khách hàng cảm thấy họ được lắng nghe, đó chính là cá nhân hóa (personalize) trải nghiệm của khách hàng (customer experience: CX) theo customer journey.

Vậy các ngân hàng và tổ chức tài chính nên tập trung nâng cao “điểm chạm” nào của khách hàng trong customer journey trong 6 tháng cuối năm 2021 và 6 tháng đầu năm 2022?

|

Hiện nay, hầu hết các ngân hàng và tổ chức tài chính sử dụng các chiến dịch tiếp thị để khuyến khích sự tham gia của khách hàng và tạo ra doanh số bán hàng. Thật không may, khi các kênh giao tiếp và nguồn dữ liệu tăng lên, việc đồng bộ hóa dữ liệu từ toàn bộ tổ chức và đưa ra các thông điệp đa kênh nhất quán sẽ trở nên khó khăn hơn. Và quan trọng hơn, thông tin tiếp thị đưa đến khách hàng thường dựa trên việc xử lý hàng loạt (broadcast), các thông điệp gửi đến khách hàng thiếu tính cá nhân hóa và không phản ánh các sự kiện trong thời gian thực. Hơn nữa, việc phát triển và triển khai các chiến dịch tiếp thị thường quá chậm và tốn kém, làm giảm mức độ tương tác và doanh số bán hàng.

Người tiêu dùng ngày nay có kỳ vọng cao hơn và nhiều lựa chọn hơn. Theo một nghiên cứu của Salesforce công bố năm 2019, 53% khách hàng mong đợi các ưu đãi mà họ nhận luôn được cá nhân hóa và 62% mong đợi các công ty dự đoán được nhu cầu của họ, 83% người tiêu dùng nói rằng, trải nghiệm và sản phẩm, dịch vụ là quan trọng như nhau.

Điều này có nghĩa, các tổ chức tài chính không chỉ phải cải thiện tính cá nhân hóa tại thời điểm bán hàng mà còn phải cung cấp hệ thống dịch vụ tương tác với khách hàng vượt xa những gì được yêu cầu trong quá khứ và trong suốt vòng đời của khách hàng. Tin tốt là người tiêu dùng vẫn sẵn sàng chia sẻ dữ liệu cá nhân của họ để đổi lấy trải nghiệm tốt hơn. Nghiên cứu cho thấy, 61% Millennials sẵn sàng chia sẻ thông tin của họ nếu điều đó giúp họ cải thiện mức độ tương tác và 59% người tiêu dùng sẽ trả nhiều tiền hơn để có trải nghiệm tuyệt vời.

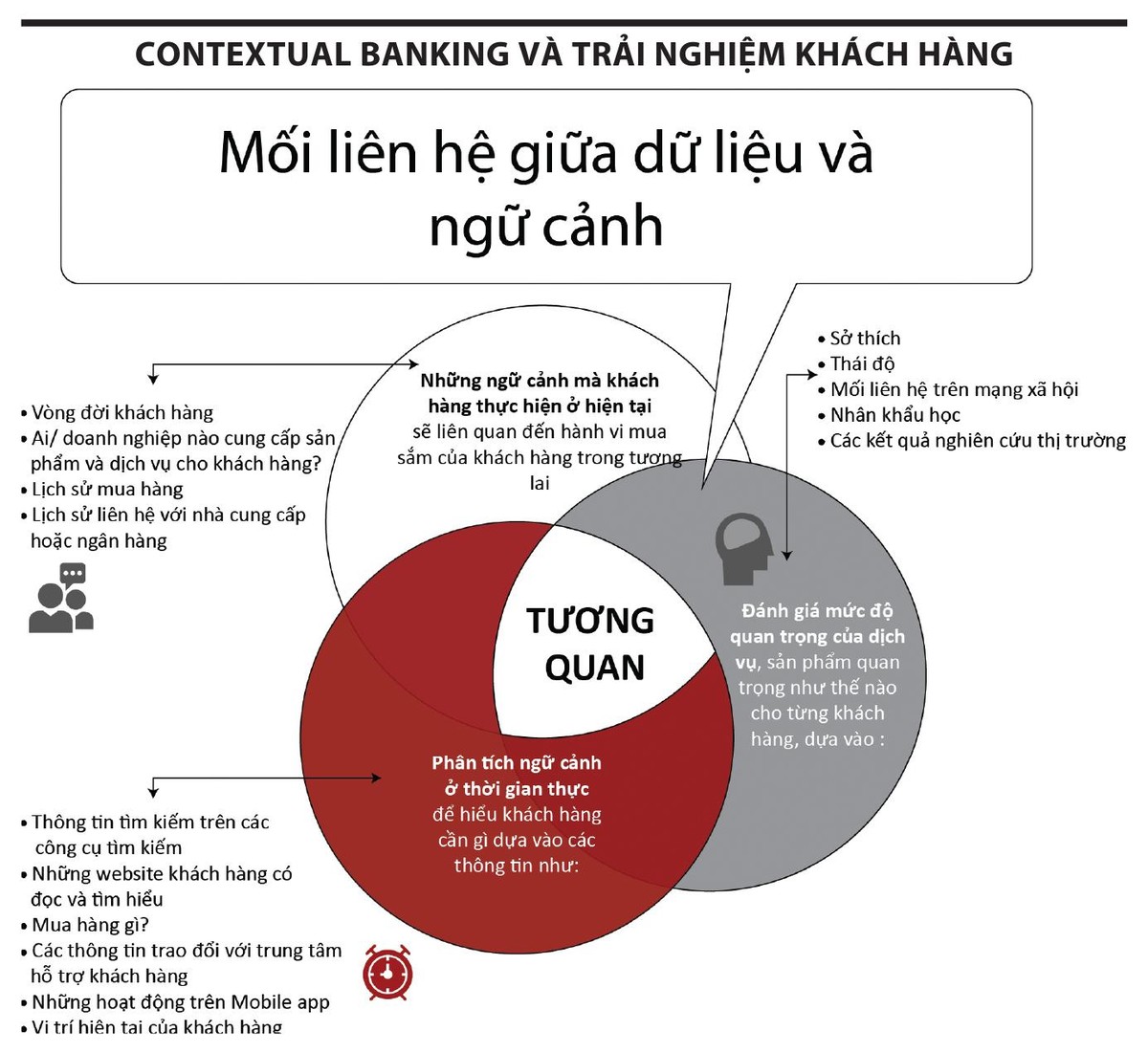

Hơn 3/4 người tiêu dùng nói rằng, họ thích các kênh khác nhau dựa trên vị trí của họ và những gì họ đang làm, được gọi là ngân hàng theo ngữ cảnh (Contextual Banking), bao gồm các yếu tố: 1. Thời gian trong ngày; 2. Tùy chọn kênh; 3. Vị trí; 4. Lịch sử sử dụng sản phẩm (bao gồm cả các khoản thanh toán); 5. Hành vi trong quá khứ; 6. Thiết bị; 7. Lịch sử tìm kiếm thông tin trên web (khi nào và ở đâu). Ngân hàng nhận biết và phản ứng được với yêu cầu của khách hàng trong những khoảnh khắc bất chợt đòi hỏi phải tổng hợp dữ liệu theo từng ngữ cảnh và trên từng kênh sẽ cung cấp thông tin phù hợp.

Theo một nghiên cứu của Salesforce công bố năm 2019, 53% khách hàng mong đợi các ưu đãi mà họ nhận luôn được cá nhân hóa và 62% mong đợi các công ty dự đoán được nhu cầu của họ, 83% người tiêu dùng nói rằng, trải nghiệm và sản phẩm, dịch vụ quan trọng như nhau.

Phân tích dữ liệu làm tăng mức độ tương tác và cải thiện trải nghiệm của khách hàng. Thách thức là một bộ phận đáng kể người tiêu dùng không muốn thông tin cá nhân của họ được sử dụng cho mục đích bán hàng và 51% người tiêu dùng tin rằng, các công ty đã làm rất tốt trong việc bảo vệ thông tin cá nhân. Do đó, để thành công trong việc xây dựng lòng tin của khách hàng trong một hệ sinh thái kỹ thuật số ngày càng tăng, ngân hàng phải chứng minh được họ bảo vệ quyền riêng tư cho khách hàng và cung cấp giá trị cho dữ liệu được sử dụng. Trên thực tế, 92% người tiêu dùng được khảo sát cho biết, họ sẽ tin tưởng các tổ chức hơn, nếu họ có quyền kiểm soát thông tin được thu thập và sử dụng.

Để hiểu được ngữ cảnh trong hành trình của khách hàng đòi hỏi ngân hàng và các tổ chức tài chính phải chuyển trọng tâm từ việc đơn giản là hiểu ưu đãi nào và kênh nào mà khách hàng muốn, sang hiểu bối cảnh tương tác của khách hàng - mục đích của họ là gì, làm cách nào ngân hàng có thể tương tác với khách hàng để cung cấp giá trị gia tăng?

Để mang lại kết quả theo ngữ cảnh cần có một nền tảng công nghệ mạnh mẽ. Việc tối ưu hóa các ưu đãi được cá nhân hóa gần như vô hạn làm cho nhiệm vụ này càng trở nên phức tạp hơn. Để làm được điều này, các ngân hàng, tổ chức tài chính phải tập hợp dữ liệu trên một nền tảng dữ liệu (Data Platform) theo lộ trình, dùng các mô hình phân tích dữ liệu (Data model) phục vụ cho các mô hình kinh doanh linh động (Dynamic Business Model) ở thời gian thực trên nền tảng Cloud.

|

Tự động hóa việc tiếp thị với tính cá nhân hóa cao, lấy từng khách hàng là trung tâm, sự tương tác của các tổ chức tài chính và khách hàng phải dựa trên những hành vi của khách hàng trong thời gian thực, tránh các chiêu trò quảng cáo sản phẩm truyền thống mà cung cấp các đề xuất chủ động (Realtime Recommendation) cho từng khách hàng tại mỗi thời gian thực.

Các kênh giao tiếp với khách hàng, từ vật lý đến các kênh số phải được tích hợp thông qua việc tích hợp dữ liệu và tích hợp các kênh giao tiếp (các sản phẩm số trên nền tảng của AWS cho phép thực hiện điều này). Hiện nay, người tiêu dùng không còn chấp nhận việc bị “ép buộc” sử dụng một kênh giao tiếp mà họ không muốn sử dụng hoặc mất thời gian tương tác, khó khăn. Ví dụ, kênh hotline của các ngân hàng và tổ chức tài chính thường dùng là kênh thoại và nhiều cuộc gọi không được kết nối ngay lần đầu tiên. Công nghệ điện toán đám mây và một số sản phẩm sáng tạo của Fintech cho phép hotline bao gồm cả kênh thoại (Voice) và kênh số (Non-voice)

Hầu hết các tổ chức tài chính đã thoát khỏi khủng hoảng do liên quan đến đại dịch. Điều đó nói lên rằng, sự ra đời của Covid-19 đã làm lộ rõ nhiều khoảng cách về hiệu suất, ảnh hưởng đến hầu hết các lĩnh vực của tổ chức. Các ngân hàng cần phải xem xét tổ chức từ trong ra ngoài và từ trên xuống,cần phải xác định xem liệu ban lãnh đạo hiện tại và văn hóa của tổ chức có được chuẩn bị cho những thay đổi để đáp ứng yêu cầu thị trường hay không.

Theo nghiên cứu từ McKinsey, hơn một nửa số nhà lãnh đạo được khảo sát trong các ngành công nghiệp đang xem xét hoặc lập kế hoạch thay đổi ở quy mô lớn như cách các cuộc họp được tiến hành, cách các nhà lãnh đạo dẫn dắt và thay đổi văn hóa, cách triển khai công nghệ và cập nhật hệ thống, cách tài năng được đảm bảo, cách thức hỗ trợ đổi mới, cách thức ngân hàng tương tác với các yếu tố bên ngoài hệ sinh thái. Phần lớn những thay đổi này không phải là ngắn hạn, mà sẽ biến đổi theo thời gian.

Tốc độ: yếu tố quan trọng nhất quyết định sự thành công trong việc nâng cao trải nghiệm của khách hàng.

Khi các ngân hàng và tổ chức tài chính phát triển trong một thế giới bị ảnh hưởng bởi Covid-19, thất bại cũng là điều không thể tránh khỏi. Các ngân hàng cần có khả năng thất bại nhanh chóng, học hỏi nhanh chóng và xây dựng tốt hơn.

McKinsey nói: “Với những lợi ích rõ ràng của tốc độ thay đổi và ứng biến của tổ chức, câu hỏi đặt ra không phải là tốc độ có quan trọng hay không, mà là liệu các tổ chức có đủ khả năng để xây dựng “tốc độ” vào văn hóa của họ hay không”.