Tăng trưởng tín dụng sẽ đạt khoảng 13% vào cuối năm

Theo VNDirect, khoảng 18 ngân hàng thương mại được Ngân hàng Nhà nước (NHNN) điều chỉnh hạn mức tăng trưởng tín dụng trong đầu tháng 9. Nhìn chung, trong đợt cấp tín dụng này, NHNN đã ưu tiên các ngân hàng thương mại có cơ cấu tín dụng lành mạnh (tỷ trọng cho vay các phân khúc rủi ro như bất động sản và trái phiếu doanh nghiệp thấp và/hoặc tỷ trọng cho vay bán lẻ cao), tham gia cơ cấu lại các tổ chức tài chính yếu kém, chất lượng tài sản lành mạnh và tỷ lệ an toàn vốn (CAR) cao - đơn cử như MBB, HDB, VIB, Agribank...

|

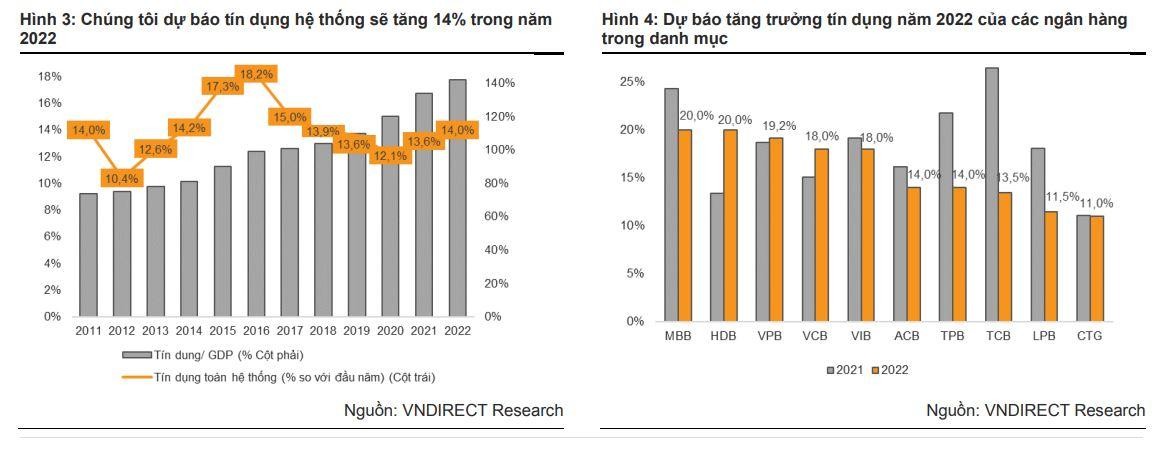

Đáng chú ý, STB được hạn mức cao nhất là 4%, cao hơn kỳ vọng của thị trường. 18 ngân hàng được cấp thêm hạn mức tăng trưởng tín dụng trên chiếm khoảng 80% tín dụng hệ thống. Theo ước tính của VNDirect, với hạn mức tín dụng mới, tổng tăng trưởng tín dụng sẽ đạt khoảng 13% vào cuối năm, tiệm cận với mục tiêu 14% của NHNN (lưu ý rằng 20% thị phần tín dụng còn lại không được phản ánh trong tính toán của VNDirect).

“Vì vậy, với mục tiêu hàng đầu là kiểm soát lạm phát và ổn định vĩ mô hiện nay, chúng tôi thấy cơ hội để có thêm một đợt tăng hạn mức tín dụng nữa từ giờ cho đến hết năm là khá hạn chế”, VNDirect nhận định.

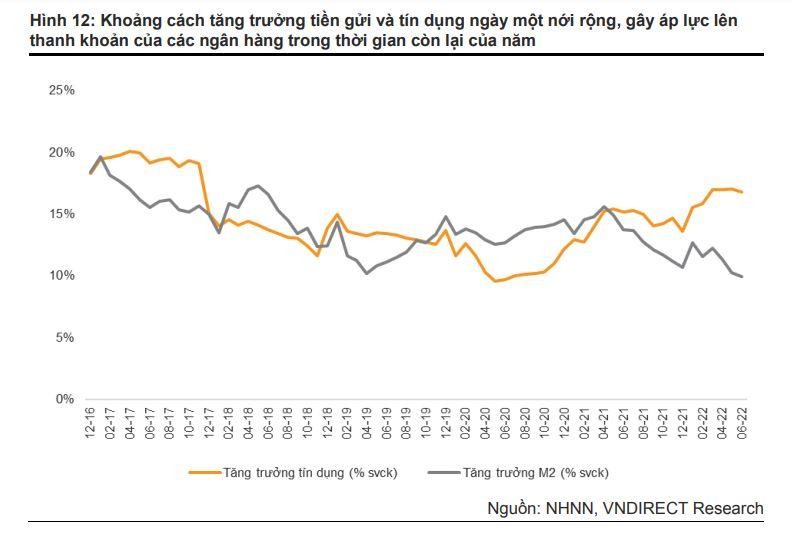

Được biết, tín dụng hệ thống đã tăng 9,91% so với đầu năm tính đến hết ngày 26/08/2022, cao hơn mức tăng trưởng trong cùng kỳ năm ngoái (+7,45% so với đầu năm). Tuy nhiên, tín dụng chỉ tăng thêm 0,47% từ cuối tháng 6 đến cuối tháng 8 (6 tháng 2022 tăng 9,44% so với đầu năm). Có thể thấy rằng, tăng trưởng tín dụng đã và đang chậm lại một cách rõ rệt khi kiểm soát lạm phát và ổn định kinh tế vĩ mô vẫn đang là ưu tiên hàng đầu của Chính phủ trong thời gian còn lại của năm 2022.

|

Thống đốc NHNN Việt Nam Nguyễn Thị Hồng đã cho biết, NHNN sẽ tiếp tục duy trì mục tiêu tăng trưởng tín dụng là 14% cho năm 2022 như kế hoạch từ đầu năm, tuy rằng trước đó đã có một số ý kiến đề xuất nâng mục tiêu tăng trưởng tín dụng hệ thống lên 15-16%.

Theo VNDirect, điều này cho thấy sự thận trọng của NHNN trước những biến động và rủi ro có thể xảy ra, khi mà Cục Dự trữ Liên bang Mỹ (Fed) chắc chắn sẽ tiếp tục tăng lãi suất vào cuối năm nay. Bên cạnh đó, đồng đô la Mỹ tăng giá mạnh gây áp lực lên tỷ giá hối đoái của Việt Nam và áp lực lạm phát. Bên cạnh đó, NHNN muốn ngăn chặn cuộc chạy đua tăng lãi suất tiền gửi giữa các ngân hàng thương mại khi nhu cầu tín dụng trong nước đang rất mạnh mẽ hiện nay.

Cân bằng rủi ro danh mục tín dụng

Nghiên cứu của VNDirect cho biết, cho vay bán lẻ là sự lựa chọn tối ưu cho các ngân hàng trong thời điểm khó khăn này... Kể từ tháng 4/2022, các cơ quan chức năng đã chỉ đạo thắt chặt giám sát việc phát hành trái phiếu doanh nghiệp... Bộ Tài chính đã và đang rà soát khung pháp lý với các điều kiện khắt khe hơn đối với các tổ chức phát hành trái phiếu, đặc biệt là phát hành riêng lẻ, trong đó nêu bật một số trường hợp huy động sai mục đích.

Do đó, thị trường trái phiếu doanh nghiệp sẽ còn tăng trưởng chậm cho đến ít nhất là sang năm sau và điều này sẽ ảnh hưởng tiêu cực đến tăng trưởng tín dụng và NIM nửa cuối năm nay của các ngân hàng, đặc biệt là các ngân hàng có tỷ trọng trái phiếu doanh nghiệp trong danh mục tín dụng lớn. Để vượt qua khó khăn nói trên, hầu hết các ngân hàng đã đẩy mạnh hoạt động cho vay bán lẻ kể từ quý 2/2022 để cân bằng rủi ro chất lượng tín dụng/tài sản và tối ưu NIM.

Trước bối cảnh tín dụng hạn chế và rủi ro NIM thu hẹp khi chi phí vốn của các ngân hàng sẽ không còn duy trì ở mức thấp trong thời gian tới (do hệ quả của việc lãi suất tiền gửi tăng), VNDirect cho rằng, các ngân hàng sẽ tiếp tục tập trung vào các lĩnh vực cho vay phù hợp để tối ưu lợi suất tài sản.

“NHNN đã có sự ưu ái hơn đối với các ngân hàng thương mại có tỷ trọng cho vay bán lẻ cao trong danh mục tín dụng để cấp thêm hạn mức tín dụng trong đợt vừa qua. Vì vậy, cho vay bán lẻ sẽ được ưu tiên và đây sẽ là lợi thế lớn đối với các ngân hàng tập trung vào phân khúc này để vượt qua rủi ro NIM thu hẹp nói trên. Bên cạnh đó, các ngân hàng với tỷ lệ CASA cao và thanh khoản dồi dào với hệ số LDR thấp sẽ tối ưu hóa được chi phí vốn và NIM của mình”, các chuyên gia của VNDirect nhấn mạnh.

|

Áp lực chi phí vốn gia tăng

Lãi suất tiền gửi ở mức thấp nhất lịch sử kể từ năm 2020 đã tạo điều kiện cho chi phí vốn của các ngân hàng giảm mạnh trong giai đoạn đó. Tuy nhiên, điều này sẽ không còn duy trì kể từ nửa cuối năm 2022 trở đi, do… lãi suất liên ngân hàng tăng mạnh bởi nguyên nhân:

Thứ nhất, một lượng lớn tiền đồng được rút ròng khỏi hệ thống ngân hàng do NHNN đẩy mạnh hút ròng thông qua bán tín phiếu và ngoại tệ trong tháng 8.

Thứ hai, NHNN muốn giảm áp lực lên tỷ giá hối đoái sau khi Fed duy trì lộ trình tăng lãi suất điều hành.

Thứ ba, nhu cầu huy động vốn tăng sau khi hạn mức tín dụng mới được ban hành.

VNDirect kỳ vọng lãi suất liên ngân hàng sẽ hạ nhiệt trong những tuần tới, nhưng lãi suất qua đêm vẫn dao động ở mức cao 4-5% do đợt tăng mạnh gần đây của USD có thể đã phản ứng quá mức trước thông tin tăng lãi suất của Fed và có thể giảm sau đó. Đồng thời, áp lực tỷ giá hạ nhiệt, cùng với các động thái hỗ trợ gần đây của NHNN như việc bơm ròng ra thị trường trong những phiên đầu tháng 9 sẽ góp phần hạ nhiệt lãi suất trên thị trường liên ngân hàng.

“Lãi suất huy động sẽ tăng nhanh trong nửa cuối năm 2022 trở đi do nhu cầu huy động vốn của các ngân hàng tăng lên do hạn mức tín dụng mới, chênh lệch giữa tăng trưởng tín dụng-huy động. Bên cạnh đó, Fed dự kiến sẽ tăng lãi suất hơn nữa vào cuối năm 2022 và đồng USD tăng giá mạnh gây áp lực lên tỷ giá và lãi suất. Chúng tôi giữ quan điểm lãi suất huy động sẽ tăng 30-50 điểm cơ bản vào năm 2022”, VNDirect nhận định.

Liên quan đến tiền gửi không kỳ hạn, hầu hết các ngân hàng đều ghi nhận CASA giảm vào cuối quý 2/2022 so với cuối năm 2021 do khách hàng đã rút tiền nhàn rỗi để tài trợ cho hoạt động kinh doanh của mình trong bối cảnh tín dụng hạn chế. Do đó, VNDirect cho rằng dòng tiền này sẽ không quay trở lại sớm trong hệ thống của ngân hàng.

|

Điểm đáng chú ý, đó là những lo ngại về rủi ro nợ xấu tăng đột biến sẽ xảy ra trong nửa cuối năm 2022 khi Thông tư 14 không còn hiệu lực vào cuối tháng 6/2022. Tuy nhiên, theo VNDirect, vấn đề này sẽ không đáng lo vì chất lượng tài sản của các ngân hàng Việt Nam đã được cải thiện mạnh mẽ để đối phó với rủi ro này. Các ngân hàng đã tăng trích lập dự phòng rất mạnh mẽ và tỷ lệ bao nợ xấu đã đạt mức cao nhất lịch sử trong thời gian qua.

Các chuyên gia của VNDirect thận trọng với triển vọng ngắn hạn do những lo ngại về chi phí vốn tăng và tăng trưởng tín dụng hạn chế. Tuy nhiên về dài hạn, các ngân hàng vẫn có thể tăng trưởng lợi nhuận mạnh mẽ ở mức 31%/15% trong giai đoạn 2022-2023 nhờ được hỗ trợ bởi chất lượng tài sản vững chắc, thu nhập từ phí cải thiện và tỷ lệ chi phí tín dụng giảm mạnh.