Nghịch lý “xanh vỏ đỏ lòng”

Thị trường chứng khoán Việt Nam năm 2026 mở đầu bằng một dấu mốc lịch sử khi VN-Index lần đầu tiên chinh phục vùng 1.900 điểm vào tháng 1. Tuy nhiên, đà thăng hoa không kéo dài khi những biến động địa chính trị phức tạp từ xung đột Trung Đông đã kích hoạt làn sóng bán tháo, đẩy chỉ số giảm sâu về vùng 1.600 điểm vào tháng 3. Sức bật phục hồi xuất hiện ngay từ tháng 4 và tính đến cuối tháng 5, VN-Index một lần nữa áp sát vùng đỉnh lịch sử.

|

Ông Nguyễn Duy Thanh Phương, Giám đốc Trung tâm Kinh doanh 03, Chứng khoán Yuanta Việt Nam |

Tuy nhiên, nếu chỉ nhìn vào chỉ số VN-Index ở mức 1.900 điểm, nhà đầu tư rất dễ bị đánh lừa. Thực tế phía sau là một nghịch lý đáng lưu ý: đà tăng không lan tỏa đồng đều mà chủ yếu tập trung vào một vài cổ phiếu trụ cột có tính điều tiết chỉ số.

Dữ liệu thống kê trong 6 tháng trở lại đây cho thấy, VN-Index chủ yếu được nâng đỡ bởi một số cổ phiếu vốn hóa lớn. Riêng nhóm Vingroup đã đóng góp hơn 152 điểm trong tổng mức tăng 170 điểm (tương đương 7,68%) của toàn thị trường (số liệu thống kê từ ngày 28/11/2025 đến 28/5/2026).

Ở chiều ngược lại, các nhóm ngành quen thuộc với nhà đầu tư cá nhân như ngân hàng, chứng khoán, thép, bất động sản dân cư, bất động sản khu công nghiệp hay bán lẻ phần lớn đang giảm về vùng đáy của 6 tháng đến 1 năm. Hệ quả là tâm lý chán nản, hoài nghi và thận trọng đang bao trùm diện rộng. Nhiều nhà đầu tư rơi vào cảm giác “thua lỗ ngay trên đỉnh” - chứng kiến chỉ số tăng mạnh nhưng hiệu suất thực tế của danh mục lại bào mòn vốn gốc.

Chính sự phân hóa sâu sắc này đòi hỏi nhà đầu tư phải bóc tách bản chất định giá của thị trường, thay vì chỉ nhìn vào con số trên bảng điện.

Mặt bằng định giá: Hấp dẫn hơn chỉ số phản ánh

Hệ số P/E trượt (Trailing P/E) của toàn thị trường hiện dao động quanh mức 15,7 lần - thấp hơn đáng kể so với Malaysia, Thái Lan, Singapore, cũng như Đài Loan và Thượng Hải của Trung Quốc (17-29 lần). Đặc biệt, P/E dự phóng (Forward P/E) cho cả năm 2026 của VN-Index chỉ ở mức 12,8 lần, thấp hơn mức trung bình 10 năm (16,7 lần).

Đáng chú ý hơn, nếu loại trừ nhóm Vingroup và Gelex - vốn đang được định giá cao hơn đáng kể so với mặt bằng thị trường - khỏi rổ tính toán, P/E của phần còn lại của thị trường chỉ còn 11,8 lần. Đây là mức định giá chiết khấu sâu, hấp dẫn cho chiến lược giải ngân trung hạn vào các doanh nghiệp đầu ngành có nền tảng vững chắc và lợi thế cạnh tranh vượt trội.

Điểm tựa từ vĩ mô và chính sách

Môi trường kinh tế vĩ mô trong nước vẫn còn không ít trở ngại: lãi suất huy động và cho vay duy trì ở mức tương đối cao, thanh khoản hệ thống chịu áp lực, sức cầu tiêu dùng nội địa phục hồi chậm. Đây là những yếu tố cần được theo dõi sát sao.

Tuy nhiên, điểm tựa lớn nhất hiện nay là ý chí chính trị mạnh mẽ cùng các hành động điều hành quyết liệt của bộ máy Chính phủ mới. Mục tiêu tăng trưởng GDP bình quân hai con số trong giai đoạn 2026-2030 đang dần được cụ thể hóa thông qua việc đẩy mạnh đầu tư công, tháo gỡ pháp lý cho các dự án quy mô lớn và duy trì tỷ lệ nợ công/GDP ở mức an toàn thấp (khoảng 32%), qua đó tạo dư địa lớn cho phát triển hạ tầng.

Hai động lực lớn của thị trường

Bên cạnh nền tảng vĩ mô và định hướng điều hành trong nước, thị trường còn được kỳ vọng hưởng lợi từ hai động lực quan trọng mang tính trung - dài hạn.

Thứ nhất, thị trường đã được FTSE xác nhận nâng hạng, với thời điểm chính thức có hiệu lực từ ngày 21/9/2026. Việc đưa cổ phiếu Việt Nam vào các bộ chỉ số thuộc nhóm thị trường mới nổi dự kiến được thực hiện qua 4 giai đoạn trong vòng một năm. Theo ước tính, giai đoạn đầu có thể thu hút khoảng 130 triệu USD vốn ngoại (tương đương 10% tổng quy mô), tăng lên 260 triệu USD vào tháng 3/2027 và khoảng 455 triệu USD trong các kỳ tháng 6 và tháng 9/2027. Tổng dòng vốn thụ động kỳ vọng đổ vào thị trường có thể lên tới 1,3 tỷ USD - một cú huých thanh khoản mang tính lịch sử.

Thứ hai, kỳ vọng thị trường được đưa vào danh sách theo dõi (Watchlist) của MSCI vào tháng 6/2027. Việt Nam đã hoàn thành 10/18 tiêu chí kỹ thuật và đang tiệm cận mức 17/18 tiêu chí. Tiến trình cho phép các ngân hàng thương mại cung cấp công cụ phòng vệ tỷ giá (FX Hedging) - được xem là “chìa khóa” tháo gỡ nút thắt lớn nhất của MSCI - đang được xúc tiến tích cực.

Chiến lược hành động trong vùng 1.900 điểm

Nghịch lý thú vị của thị trường hiện tại là VN-Index đang neo ở vùng đỉnh lịch sử, nhưng phần lớn cổ phiếu cơ bản tốt lại giao dịch ở mức chiết khấu sâu của 6 tháng đến 1 năm. Vùng định giá này phù hợp với các chiến lược mua tích sản và đầu tư nắm giữ trung hạn. Theo quan điểm của tôi, thị trường chung chưa xuất hiện rủi ro giảm sâu, mà thực tế đang ở trong giai đoạn tích lũy chặt chẽ để chờ một nhịp bứt phá, qua đó chuyển sang trạng thái tăng giá đồng thuận.

Trong bối cảnh đó, chiến lược phù hợp là kiên nhẫn âm thầm tích lũy các cổ phiếu chất lượng cao với mức giá hấp dẫn, đồng thời chuẩn bị tâm thế vững chắc cho chu kỳ bùng nổ tiếp theo. Cụ thể hóa qua 4 nguyên tắc sau:

Một là, quản trị tỷ trọng ở mức cân bằng tối ưu. Duy trì cơ cấu danh mục ở mức 70% cổ phiếu - 30% tiền mặt. Tuyệt đối không sử dụng đòn bẩy tài chính (margin) trong giai đoạn này. Nguồn lực dự phòng giúp nhà đầu tư tránh FOMO trong các phiên tăng điểm mạnh và không rơi vào trạng thái bị ép bán khi thị trường rung lắc điều chỉnh.

Hai là, rà soát và tái cơ cấu danh mục quyết liệt. Chủ động loại bỏ các mã yếu, thiếu triển vọng kinh doanh. Tập trung nguồn vốn vào những doanh nghiệp có nền tảng cơ bản tốt, triển vọng kết quả kinh doanh quý II/2026 tích cực và định giá hấp dẫn.

Ba là, cô đọng danh mục chất lượng cao. Chỉ tập trung nắm giữ 3-5 mã đầu ngành - những doanh nghiệp sở hữu lợi thế cạnh tranh vượt trội, nền tảng tài chính lành mạnh và mức định giá hợp lý. Danh mục gọn giúp nhà đầu tư theo sát dòng tiền, hiểu sâu đặc tính giao dịch và tối ưu hiệu quả đầu tư.

Bốn là, kiên định mục tiêu và chờ tín hiệu kích hoạt. Hạn chế bị nhiễu bởi các nhịp điều chỉnh ngắn hạn. Quan sát sát sao tín hiệu lan tỏa của dòng tiền để nhận diện điểm bứt phá (breakout) xác nhận chuyển sang giai đoạn tăng giá đồng thuận. Khi tín hiệu xuất hiện, đó là thời điểm có thể hành động quyết liệt hơn để gia tăng tỷ trọng.

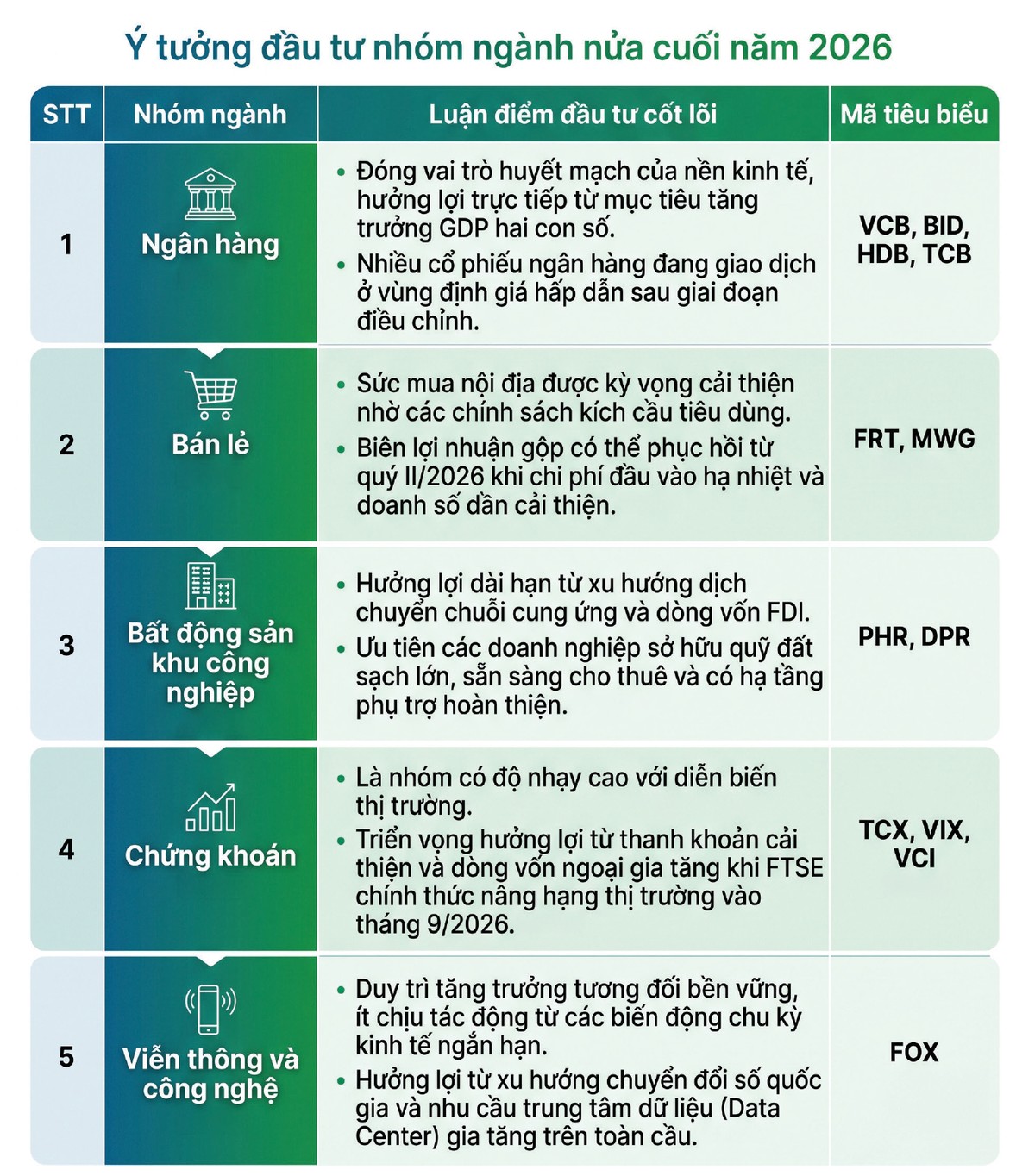

Nhóm ngành đáng chú ý nửa cuối năm 2026

Giai đoạn VN-Index điều chỉnh kỹ thuật quanh vùng 1.900 điểm có thể xem là thời điểm “đãi cát tìm vàng” - cơ hội phù hợp để giải ngân tích lũy. Khi các cổ phiếu chất lượng cao bị ảnh hưởng tâm lý chung và lùi về vùng chiết khấu sâu, nhà đầu tư có thể cân nhắc mua vào để đón đầu các thông tin hỗ trợ sắp tới như kết quả kinh doanh quý II-III/2026, sự kiện nâng hạng bởi FTSE vào tháng 9 và các chính sách vĩ mô hỗ trợ.

Trong bối cảnh đó, nhà đầu tư có thể cân nhắc 5 nhóm ngành gồm ngân hàng, bán lẻ, bất động sản khu công nghiệp, chứng khoán, viễn thông và công nghệ (xem bảng).

|

Tải báo cáo tuần của Yuanta Việt Nam tại đây.