Như vậy, thị trường chứng khoán Việt Nam vừa trải qua thêm một tuần giảm điểm mạnh với mức điều chỉnh gần tương tự tuần trước đó. Dù xuất hiện một số nhịp hồi kỹ thuật trong phiên, VN-Index vẫn mất 40 điểm, tương đương giảm 2,47%.

Ngoại trừ một vài nhóm cổ phiếu quy mô nhỏ như dầu khí, bảo hiểm còn giữ được sắc xanh cục bộ, các nhóm vốn hóa lớn - ngân hàng, chứng khoán, bất động sản - tiếp tục chịu áp lực bán ra. Nhiều mã ghi nhận tốc độ giảm nhanh như VIX, CTS, SHS, SSI, VHM, VRE, CEO, DXS, STB... Đây là tín hiệu cho thấy đà rơi đang gia tốc, phản ánh áp lực cung lớn trong khi lực cầu suy yếu rõ rệt.

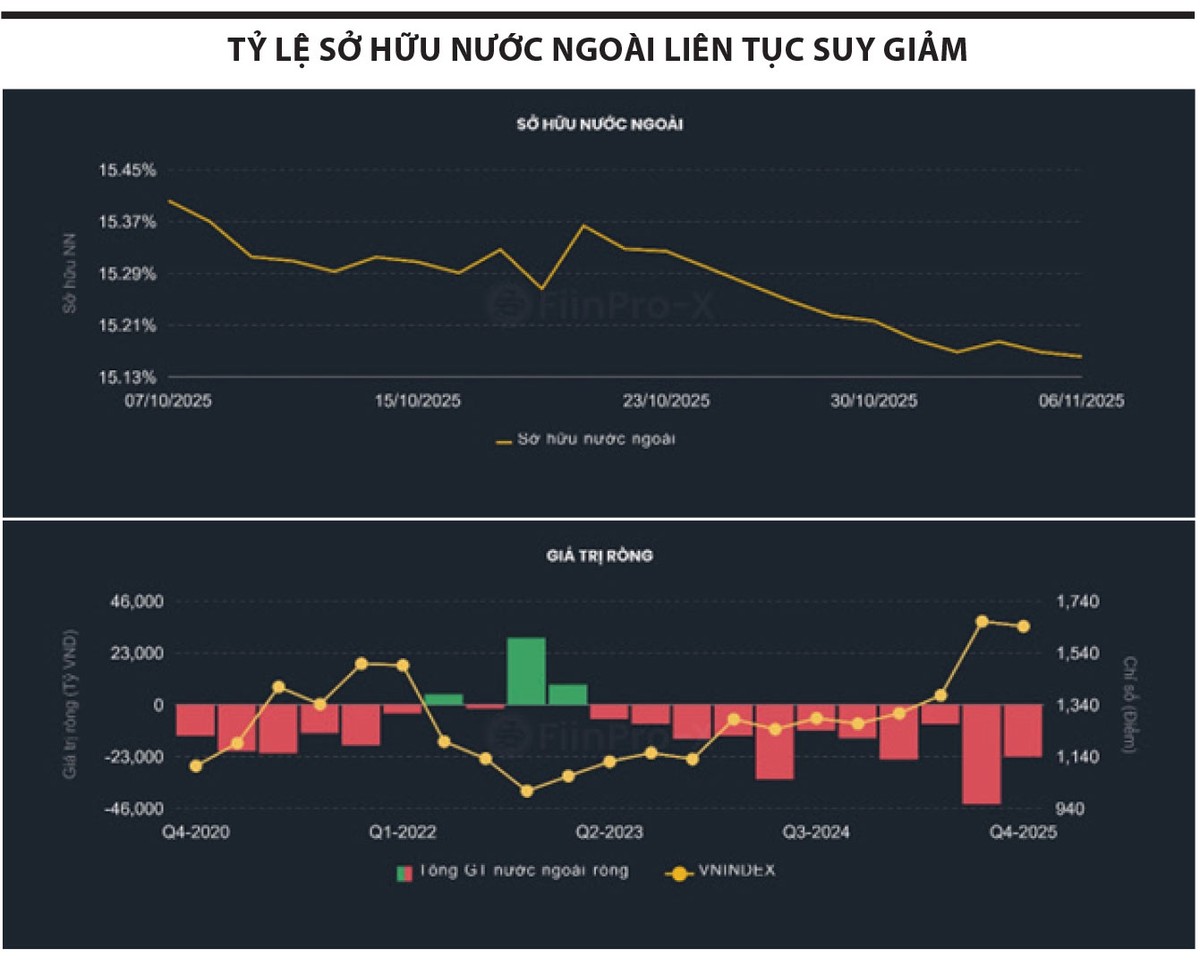

Khối ngoại tiếp tục bán ròng, khoảng 2.300 tỷ đồng trong tuần qua - tương đương giai đoạn trước đó. Trong bối cảnh thanh khoản thị trường duy trì ở mức thấp, quy mô bán ròng này có tác động đáng kể lên diễn biến chung.

Trên bình diện quốc tế, tuần qua, hai biến động vĩ mô nổi bật đã và đang tạo ảnh hưởng rõ nét tới thị trường toàn cầu và có thể lan tỏa sang Việt Nam.

Thứ nhất, USD hồi phục mạnh khi chỉ số Dollar Index vượt 100,2 điểm - mức cao nhất trong ba tháng. Dù nền kinh tế Mỹ vẫn đối mặt rủi ro về tăng trưởng và nợ công, thị trường đang điều chỉnh kỳ vọng về tốc độ cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed). Quan điểm thận trọng hơn từ Fed đã hỗ trợ đồng USD, đi ngược dự báo suy yếu trước đó.

Thứ hai, căng thẳng thương mại Mỹ - Trung có tín hiệu hạ nhiệt khi Trung Quốc quyết định tạm dừng áp thuế trả đũa với hàng hóa Mỹ, bao gồm thuế bổ sung 24% và thuế 15% lên một số nông sản, có hiệu lực từ ngày 10/11/2025.

Với hai biến động nói trên, chúng tôi duy trì quan điểm thận trọng. Đồng USD mạnh lên có thể gây áp lực lên tiền tệ các thị trường mới nổi, thúc đẩy dòng vốn dịch chuyển sang tài sản an toàn. Đối với Việt Nam - nền kinh tế phụ thuộc không nhỏ vào xuất khẩu và dòng vốn ngoại - rủi ro dòng vốn rút lui hoặc chi phí nhập khẩu gia tăng là yếu tố cần theo dõi sát. Ngược lại, tín hiệu giảm căng thẳng Mỹ - Trung có thể mở ra một “khoảng lặng”, nhưng môi trường vĩ mô toàn cầu vẫn đặc biệt khó đoán, đòi hỏi chiến lược đầu tư chọn lọc và kỷ luật.

Về kịch bản tuần này, thị trường nhiều khả năng tiếp tục đối diện áp lực trong những phiên đầu tuần. Việc để mất mốc 1.600 điểm khiến VN-Index có vùng hỗ trợ kế tiếp tại 1.500-1.520 điểm. Nếu không sớm lấy lại ngưỡng 1.600 điểm, rủi ro kiểm định vùng hỗ trợ mới trong ngắn hạn là hiện hữu.

|

Đáng chú ý, quý III/2025 ghi nhận mức bán ròng lớn nhất của khối ngoại trong 5 năm, đưa tỷ lệ sở hữu của nhà đầu tư nước ngoài trên thị trường xuống quanh 15% - mức thấp nhất nhiều năm trở lại đây. Diễn biến này xảy ra ngay sau khi thị trường chứng khoán Việt Nam được nâng hạng, cho thấy kỳ vọng “dòng tiền ngoại trở lại” chưa thành hiện thực, thậm chí trái ngược xu hướng kỳ vọng.

Trong ngắn hạn, áp lực bán từ khối ngoại chủ yếu đến từ hai nguyên nhân:

Một là, định giá thị trường tăng nhanh sau nhịp hồi mạnh, thúc đẩy các quỹ chủ động chốt lời.

Hai là, biến động tỷ giá cao khiến các quỹ ETF điều chỉnh cơ cấu danh mục, giảm tỷ trọng tại thị trường mới nổi.

Tuy nhiên, dòng vốn ngoại chưa hẳn sẽ rút đi hoàn toàn. Việc tỷ lệ sở hữu giảm về 15% đang tạo dư địa phục hồi trong tương lai, khi các nền tảng cốt lõi như tăng trưởng GDP, lợi thế chi phí sản xuất và tăng trưởng lợi nhuận doanh nghiệp của Việt Nam vẫn duy trì tích cực. Bên cạnh đó, khi chu kỳ lãi suất toàn cầu đảo chiều, áp lực rút vốn từ quỹ ETF có thể hạ nhiệt, tạo tiền đề cho sự đảo chiều của dòng vốn.