Cải thiện kỷ luật thị trường

Vào ngày 29/11/2024, Quốc hội đã thông qua Luật Chứng khoán sửa đổi có hiệu lực từ ngày 1/1/2025. VIS Rating cho rằng, các sửa đổi này là có lợi cho trái chủ thông qua việc ngăn chặn vi phạm từ các tổ chức phát hành trái phiếu, hạn chế hoạt động đầu tư có rủi ro cao, áp dụng bắt buộc các công bố thông tin kịp thời và xếp hạng tín nhiệm để cải thiện kỷ luật thị trường.

Cụ thể, các sửa đổi luật ràng buộc nghĩa vụ của nhà phát hành trái phiếu và các đơn vị trung gian trên thị trường trái phiếu doanh nghiệp, quy định cụ thể về quyền hạn của cơ quan quản lý để can thiệp vào thị trường, đưa ra các yêu cầu mới đối với việc phát hành trái phiếu ra công chúng và phân loại trái phiếu riêng lẻ mà nhà đầu tư cá nhân có thể đầu tư.

So với luật hiện hành, các sửa đổi mới xác định rõ vai trò và trách nhiệm của từng bên tham gia phát hành trái phiếu ra công chúng và phát hành riêng lẻ, bao gồm đơn vị tư vấn, kiểm toán, và đơn vị xếp hạng tín nhiệm. Luật mới quy định rằng các đơn vị này phải tuân thủ tất cả các luật và quy định hiện hành và cung cấp dịch vụ một cách trung thực và có trách nhiệm.

|

Những thay đổi chính trong Luật Chứng khoán sửa đổi |

Ngoài ra, Ủy ban Chứng khoán Nhà nước (UBCK) sẽ có quyền thực thi pháp lý đối với bất kỳ vi phạm nào có thể gây hại cho nhà đầu tư, ví dụ khi các nhà phát hành không công bố thông tin cần thiết cho nhà đầu tư.

Theo các quy định khác nhau được thực hiện trong trong 2 năm gần đây, hồ sơ phát hành trái phiếu phải bao gồm danh sách các thông tin chi tiết cần công bố cho nhà đầu tư. Vào ngày 6/11/2024, Bộ Tài chính đã sửa đổi mẫu công bố thông tin với nhiều thông tin tài chính cần công bố công khai hơn.

Theo ông Nguyễn Đình Duy, Chuyên gia phân tích cao cấp VIS Rating, Luật Chứng khoán mới tiếp tục định hướng yêu cầu nâng cao tính minh bạch của thị trường và bảo vệ lợi ích của nhà đầu tư. Ngoài việc tăng cường minh bạch thông tin, luật mới sẽ ngăn chặn hoạt động đầu tư có rủi ro cao của nhà đầu tư cá nhân.

Thứ nhất, các công ty có rủi ro cao sẽ bị hạn chế phát hành trái phiếu ra công chúng; tổ chức phát hành sẽ phải tuân thủ các tiêu chí chặt chẽ hơn, chẳng hạn như tỷ lệ nợ phải trả trên vốn chủ, điều kiện về người đại diện trái chủ và xếp hạng tín nhiệm theo quy định.

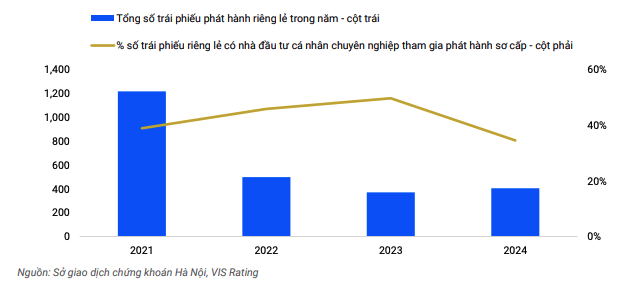

Thứ hai, đối với phát hành riêng lẻ, trái phiếu riêng lẻ không còn được phân phối và bán cho các nhà đầu tư cá nhân, trừ khi họ được coi là nhà đầu tư chuyên nghiệp và các trái phiếu đó được xếp hạng và phải được ngân hàng bảo lãnh thanh toán hoặc có tài sản đảm bảo.

Nhấn mạnh vào việc bảo vệ nhà đầu tư

VIS Rating ước tính rằng các cá nhân chuyên nghiệp đã tham gia đầu tư vào hơn 40% các đợt phát hành riêng lẻ được phát hành vào năm 2024. Xếp hạng tín nhiệm có thể cung cấp thông tin mới để giúp nhà đầu tư hiểu rõ hơn về rủi ro của họ. Trong khi bảo lãnh thanh toán từ ngân hàng có thể giảm thiểu rủi ro tổn thất khi xảy ra rủi ro vỡ nợ.

|

Tại thị trường Việt Nam, có rất ít trường hợp trái chủ thu hồi được khoản đầu tư của họ thông qua thanh lý tài sản thế chấp. Theo tìm hiểu của VIS Rating, quá trình pháp lý để thanh lý tài sản và trả nợ cho các chủ nợ thường kéo dài. Trên thực tế phần lớn các trái chủ của các trái phiếu có tài sản đảm bảo gặp tình trạng chậm trả trong giai đoạn 2022-2024 đã chọn tái cơ cấu nợ, tức là gia hạn thanh toán, thay vì chọn thanh lý tài sản đảm bảo, chủ yếu dưới dạng cổ phiếu và tài sản liên quan đến bất động sản.

|

Đa số các trái phiếu có tài sản đảm bảo gặp tình trạng chậm trả gốc/lãi trong giai đoạn 2022-2024 có tỷ lệ thu hồi dưới 10% |

Các trái chủ cần đánh giá tính hợp pháp, tính thanh khoản và giá trị của tài sản thế chấp khi xảy ra tình trạng chậm trả trái phiếu và xác định xem tài sản thế chấp đó có thể cung cấp sự tăng cường tín dụng đầy đủ như dự định hay không.

“Luật mới sẽ có hiệu lực vào tháng 1/2025. Chúng tôi kỳ vọng rằng sự nhấn mạnh vào việc bảo vệ nhà đầu tư và tăng trưởng bền vững của thị trường trái phiếu doanh nghiệp sẽ thúc đẩy niềm tin thị trường được cải thiện và hoạt động phát hành sôi động hơn trong năm 2025. Chúng tôi được biết Chính phủ đã có kế hoạch sớm ban hành quy định chi tiết về phát hành trái phiếu ra công chúng nhằm cụ thể hóa các quy định trong luật mới. Các quy định sửa đổi bao gồm các yêu cầu bắt buộc xếp hạng tín nhiệm đối với doanh nghiệp hoặc trái phiếu phát hành ra công chúng và tỉ lệ nợ phải trả dưới ngưỡng cụ thể.

Khi được ban hành vào năm 2025, chúng tôi kỳ vọng việc sử dụng xếp hạng tín nhiệm trên thị trường trái phiếu doanh nghiệp sẽ trở nên phổ biến. Các kết quả xếp hạng sẽ giúp truyền tải ý kiến độc lập về rủi ro và giúp nhà đầu tư xác định mức phần bù rủi ro hợp lý cho các khoản đầu tư trái phiếu của họ”, VIS Rating cho biết.