Ảnh Shuttestock

Ảnh Shuttestock

Yếu tố liên thị trường tích cực

Thị trường chứng khoán Mỹ đang trên đà phục hồi sau đợt bán tháo đầu tháng 8/2024, nhờ các dữ liệu vĩ mô mới cho thấy triển vọng tăng trưởng kinh tế nước này. Sau khi tăng hơn 3% trong tuần qua, S&P 500 hiện chỉ thấp hơn khoảng 2% so với mức kỷ lục. Cả 3 chỉ số chính đều ở trên mức đóng cửa ngày 2/8, trước khi thị trường chứng khoán toàn cầu lao dốc ngày 5/8 do lo ngại về suy thoái kinh tế và việc hủy bỏ giao dịch tiền tệ của các quỹ đầu cơ.

Báo cáo về PPI và CPI tháng 7/2024 của Mỹ cho thấy giá cả đang giảm dần. Chỉ số giá sản xuất chỉ tăng 0,1%, thấp hơn dự báo 0,2%. So với cùng kỳ năm trước, PPI tăng 2,2%, khá sát với mục tiêu 2% của Cục Dự trữ Liên bang Mỹ (Fed). Báo cáo về chỉ số giá tiêu dùng cũng không có bất ngờ nào khi ghi nhận tăng 0,2% trong tháng 7, so với cùng kỳ năm trước tăng lên 2,9%, mức thấp nhất kể từ tháng 3/2021. Không tính thực phẩm và năng lượng, CPI cốt lõi tăng 0,2% theo tháng và tăng 3,2% theo năm, đáp ứng kỳ vọng chung của thị trường và dần hướng về mức mục tiêu 2%. Xu hướng lạm phát giảm được duy trì sẽ tạo điều kiện thuận lợi để Fed sớm cắt giảm lãi suất.

|

Ngoài ra, dữ liệu doanh số bán lẻ tại Mỹ tăng 1% trong tháng 7, vượt xa ước tính 0,3% của Dow Jones. Walmart, một doanh nghiệp quan trọng trong việc đo lường “sức khỏe” của người tiêu dùng, đã báo cáo kết quả kinh doanh quý II/2024 vượt qua ước tính và nâng triển vọng trong thời gian tới.

Như vậy, bối cảnh hiện nay với sự hạ nhiệt của lạm phát, khả năng chi tiêu bền bỉ của người tiêu dùng và triển vọng sáng của các doanh nghiệp Mỹ sẽ củng cố sự hồi phục của thị trường chứng khoán. Nỗi lo về suy thoái đã bị thổi phồng quá mức tại một vài thời điểm khi kích hoạt bán tháo trên mọi tài sản trong tuần trước đó.

Thị trường chứng khoán châu Á cũng ghi nhận hồi phục theo xu hướng chung của thế giới khi nỗi lo về suy thoái được đẩy lùi. Chứng khoán Nhật Bản với chỉ số Nikkei 225 và Topix đều tăng điểm. Dữ liệu tăng trưởng GDP quý II/2024 của Nhật Bản vượt dự báo nhờ vào sự gia tăng tiêu dùng tư nhân, một dấu hiệu cho thấy chu kỳ lành mạnh liên kết thu nhập tăng với chi tiêu tăng có thể bắt đầu xuất hiện. GDP của xứ sở Hoa anh đào tăng 0,8% theo quý so với ước tính tăng 0,5%. Đây là sự đảo ngược so với mức giảm 0,6% đã điều chỉnh trong quý I. Theo năm, GDP tăng 3,1%, vượt qua ước tính tăng 2,1%.

Chứng khoán Trung Quốc tuần qua có mức tăng khiêm tốn hơn, sau khi giảm 6,19% trong tháng 7 và giảm 10,04% so với cùng kỳ năm trước, phản ánh những lo ngại liên tục về nền kinh tế lớn thứ hai thế giới.

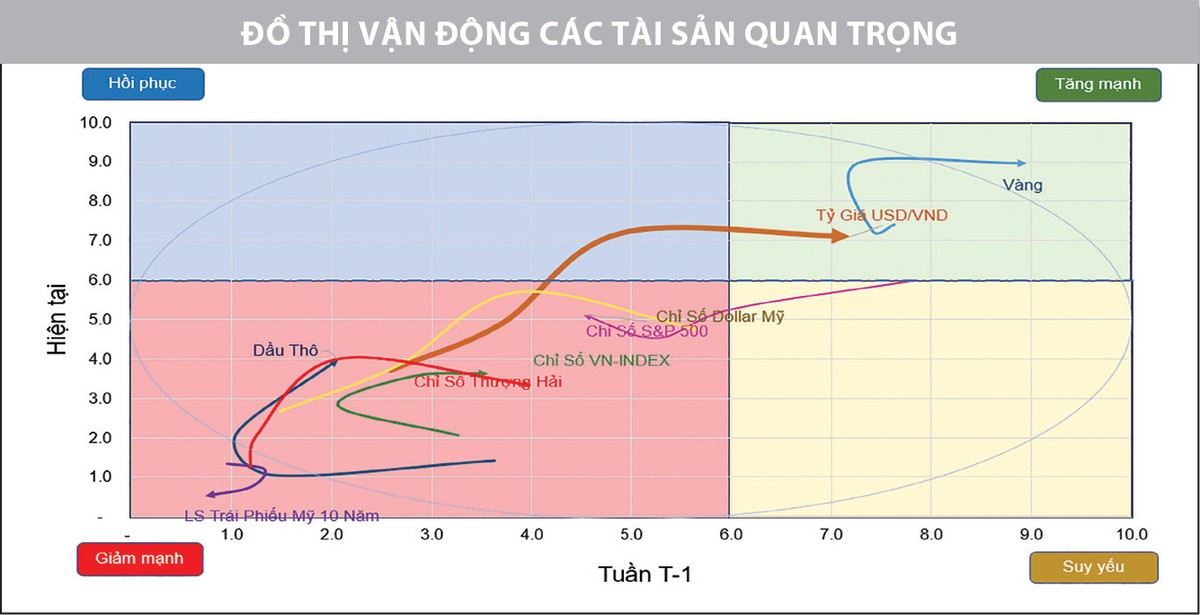

Xét về vận động các loại tài sản, khả năng Fed nới lỏng chính sách tiền tệ đang đến gần khiến lợi suất trái phiếu chính phủ Mỹ giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm xuống quanh mức 3,9%. Chỉ số đồng USD (DXY) giảm còn 102,9.

Với vàng, dòng tiền đang chảy vào thị trường kim loại quý này, khi kỳ vọng về việc cắt giảm lãi suất của Mỹ, rủi ro địa chính trị tại một số khu vực trên thế giới và hoạt động đầu tư ngắn hạn thúc đẩy nhu cầu. Dòng tiền ròng chảy vào các quỹ ETF vàng trong tháng 7/2024 đạt mức cao nhất trong 2 năm. Nhu cầu vàng của các quỹ ETF đạt mức dòng tiền ròng là 48,5 tấn, tương đương 3,7 tỷ USD (theo Hội đồng Vàng Thế giới). Đây là mức cao nhất kể từ mức kỷ lục 185,4 tấn vào tháng 3/2022, khi xung đột Nga - Ukraine gây ra sự gia tăng lớn về nhu cầu vàng.

Đối với dầu, giá từng bước lấy lại mốc trên 80 USD/thùng, khi triển vọng kinh tế toàn cầu duy trì xu hướng tích cực. Dầu thô Brent đạt gần 81 USD/thùng, tăng khoảng 2% trong tuần qua, còn dầu West Texas Intermediate có giá gần 78 USD/thùng. Dữ liệu bán lẻ và việc làm mạnh mẽ từ Mỹ, quốc gia tiêu thụ dầu lớn nhất thế giới, đã giúp bù đắp những lo ngại về việc đầu tư tài sản cố định và hoạt động công nghiệp chậm lại tại Trung Quốc, quốc gia nhập khẩu dầu lớn nhất thế giới.

|

VN-Index có thể tiếp tục hồi phục

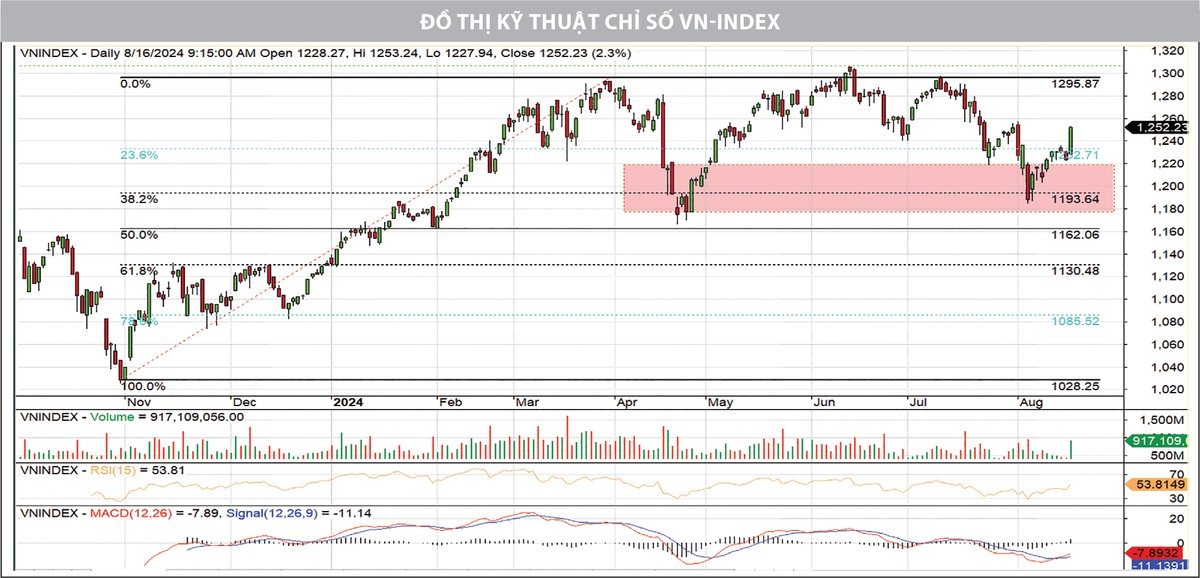

Thị trường chứng khoán Việt Nam cũng có diễn biến khả quan trong tuần qua, đặc biệt phiên cuối tuần ghi nhận VN-Index tăng hơn 28 điểm, với sắc xanh lan tỏa hầu hết các nhóm ngành. Theo đó, khép lại tuần giao dịch, chỉ số tăng 28,59 điểm (2,3%) so với cuối tuần liền trước, đóng cửa tại 1.252,23 điểm, chấm dứt chuỗi giảm điểm 5 tuần liên tiếp.

Dưới góc nhìn kỹ thuật, phản ứng của VN-Index tại vùng 1.200 - 1.220 điểm sau những rung lắc trong tuần rất đáng ghi nhận và hơn cả là sự bứt phá trong phiên cuối tuần giúp chỉ số chinh phục ngưỡng cản ngắn hạn 1.240 điểm (MA20). Các yếu tố trọng yếu của thị trường đều được cải thiện rõ nét. Thanh khoản tăng gần gấp đôi so với các phiên trước đó, cho thấy lực cầu chủ động được cải thiện mạnh mẽ, tâm lý thận trọng của các nhà đầu tư được nới lỏng sau phiên đáo hạn phái sinh diễn ra trong tuần.

|

Sự lan tỏa của dòng tiền đến hầu hết các nhóm ngành, với sức mạnh vượt trội thể hiện trên nhóm cổ phiếu bất động sản, chứng khoán khi có nhiều cổ phiếu tăng trần và mở ra một phiên bùng nổ theo đà (FTD) sau 9 phiên hồi phục kể từ ngày 5/8/2024 đầy đủ về cả về chất và lượng. Cây nến tăng điểm xanh đặc cuối tuần đã bao trùm 90% cây nến giảm điểm ngày 1/8, cho thấy áp lực cung được hấp thụ tốt và nhà đầu tư chấp nhận trả giá cao hơn để sở hữu cổ phiếu. Theo đó, xu hướng tăng trở lại đang được ủng hộ, VN-Index tiến tới ngưỡng cản gần nhất quanh mốc 1.260 điểm (MA50, MA100).

Các tín hiệu kỹ thuật đang nghiêng về bên mua, khi chỉ số MACD cắt lên và mở rộng khoảng cách với Signal, đồng thời RSI tăng lên mức 54.4, điều này cho tín hiệu mua.

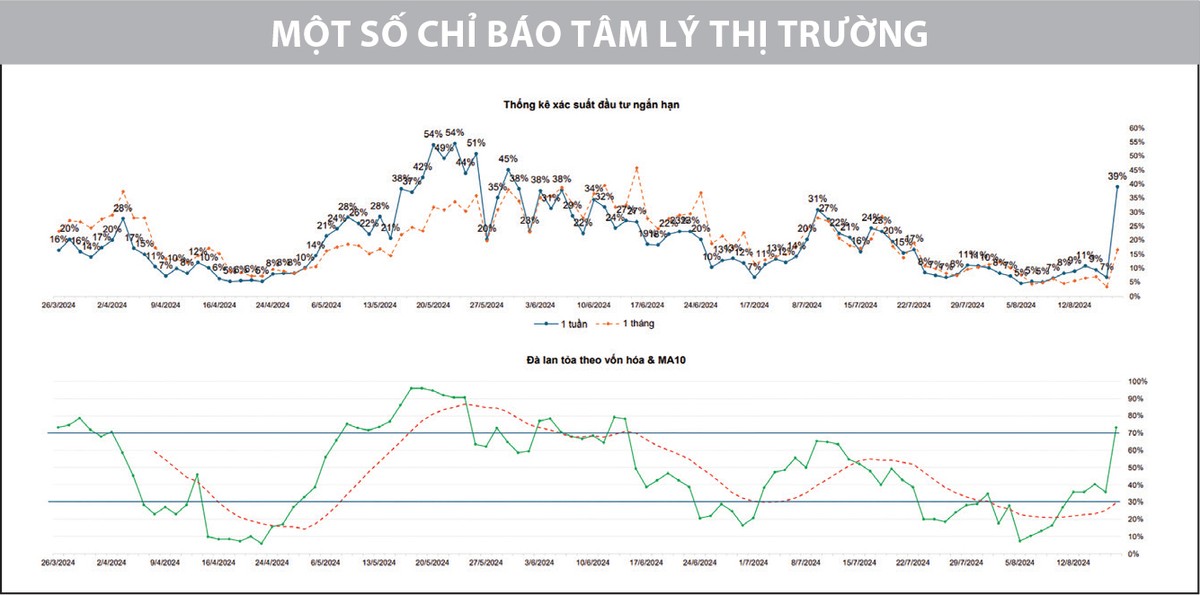

Bên cạnh đó, các chỉ báo định lượng ghi nhận hồi phục mạnh, cho thấy dòng tiền vào thị trường được cải thiện rõ nét. Đường đà lan tỏa ngắn hạn nối dài đà tăng, trở lại trên đường MA10. Sóng tăng mới có dấu hiệu xuất hiện, củng cố cho xác suất đầu tư cao hơn ở vùng giao dịch hiện tại.

Nhìn chung, với những chuyển biến tích cực của thị trường trong tuần qua, đặc biệt là phiên cuối tuần, một kịch bản sáng hơn cho VN-Index dần hiện ra. Các vị thế giải ngân mới đang được kích hoạt trở lại và khi thị trường kiểm định lại các ngưỡng hỗ trợ trong những phiên tới sẽ có những cơ hội mua hấp dẫn hơn, giúp tăng khả năng chiến thắng. Các nhóm cổ phiếu có động lực và xu hướng tăng mạnh so với chỉ số chung, cùng với nền tảng cơ bản vững chắc, vẫn là những lựa chọn ưu tiên hàng đầu.