Theo VDSC, tốc độ tăng lãi suất Cục Dự trữ Liên bang Mỹ (Fed) đã có xu hướng hạ nhiệt từ nửa cuối tháng 10 sau đà tăng nhanh nhiều tháng trước đó. Lãi suất chạm mức 5,1% tại ngày 21/10/2022, sau đó có xu hướng đi ngang ở mức 4,8 - 4,9% cho đến nay. Nếu lãi suất Fed tiếp tục được thị trường kỳ vọng giữ ở mức này trong thời gian tới, sẽ giúp giảm áp lực rút ròng đồng USD tại các quốc gia, từ đó sẽ giảm áp lực lên tỷ giá và lãi suất.

Trong nước, dòng vốn đang bị tắc nghẽn và các rủi ro về trái phiếu doanh nghiệp đang là vấn đề cần theo dõi sát sao. Mặc dù Ngân hàng Nhà nước và các ban ngành liên quan đã và đang có những động thái hỗ trợ thị trường về mặt thanh khoản và tâm lý, tuy nhiên vẫn chưa đủ lớn để khơi thông dòng vốn.

Ở chiều hướng tích cực, Hiệp hội trái phiếu doanh nghiệp đã có các buổi hội thảo cùng các quỹ trái phiếu, công ty chứng khoán và đã đề xuất một số phương án để trình lên Bộ Công thương. Tuy nhiên, các chuyên gia cho rằng vấn đề này sẽ cần nhiều thời gian để các cơ quan ban ngành có thể đưa ra phương án xử lý cuối cùng.

Do đó, trong khoảng thời gian này, VDSC cho rằng hoạt động giao dịch trên thị trường sẽ vẫn diễn biến khá thận trọng. Ngoài ra, trong những ngày cuối tháng 10, tỷ giá có xu hướng hạ nhiệt đã giúp Ngân hàng Nhà nước có một ít dư địa hỗ trợ thanh khoản trên thị trường mở, giải tỏa một phần áp lực vốn toàn thị trường đang bị tắc nghẽn. Tuy nhiên, theo VDSC, việc hỗ trợ này của Ngân hàng Nhà nước vẫn chưa đủ mạnh mẽ để khơi thông dòng vốn hiện đang tắc nghẽn.

Trong kịch bản cơ sở, VDSC kỳ vọng VN-Index sẽ dao động trong khoảng 940 - 1.050 điểm.

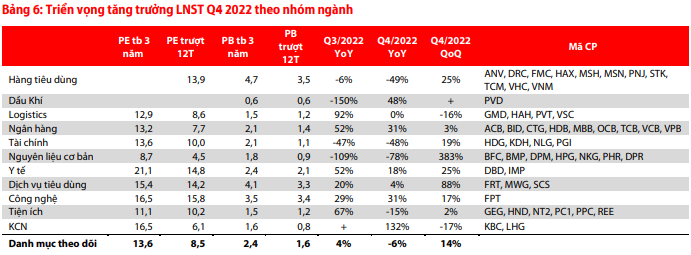

Theo ước tính các doanh nghiệp trong danh sách theo dõi của VDSC, tốc độ tăng trưởng trong quý IV/2022 được dự báo ở mức giảm 6% so với cùng kỳ năm ngoái, giảm 10% so với mức tăng 4% trong quý III/2022. Trong đó, nhóm phân tích dự báo các nhóm ngành dầu khí, ngân hàng, y tế, công nghệ và khu công nghiệp sẽ ghi nhận tăng trưởng lợi nhuận tích cực trong quý IV/2022 so với cùng kỳ 2021.

Ở chiều ngược lại, các ngành tài chính, vật liệu cơ bản dự báo sẽ suy giảm lợi nhuận so với quý IV/2021. Trong khi ngành logistics được dự báo sẽ tăng trưởng giảm so với quý trước.

|

Hiệu suất E/P (tỷ số tổng lợi nhuận sau thuế của cổ đông mẹ/tổng vốn hóa thị trường) của VN-Index thời điểm hiện tại (02/11/2022) ước tính ở mức 9,8%, đang ở mức cao hơn lãi suất huy động khoảng 1,9 điểm phần trăm. Đồng thời, mức chênh lệch hiện nay cũng đang khá hấp dẫn (cao) so với dữ liệu lịch sử.

VDSC cho rằng, thị trường đang hấp dẫn cho chiến lược đầu tư mua và nắm giữ dài hạn. Tuy nhiên, trong ngắn hạn thị trường vẫn đang gặp nhiều khó khăn từ yếu tố thanh khoản và rủi ro thông tin.

Chiến lược đầu tư tháng 11

Rủi ro thông tin và áp lực thanh khoản của thị trường vốn khiến thị trường chứng khoán tháng 10 diễn biến tiêu cực. Trong ngắn hạn, VDSC cho rằng những vướng mắc trên của thị trường sẽ chưa thể cởi bỏ, và sự giới hạn dòng tiền khó tạo nên sự tăng điểm đồng loạt của các ngành hay cổ phiếu. Sẽ có sự luân chuyển nhanh hơn và ngắn hơn giữa các nhóm ngành và cổ phiếu.

“Với diễn biến này, chúng tôi cho rằng sẽ rất khó để các nhà đầu tư ngắn hạn tìm kiếm lợi nhuận. Chúng tôi giữ quan điểm duy trì danh mục phòng thủ với tỷ lệ cân bằng giữa tiền mặt và cổ phiếu”, VDSC nhận định.

Đối với các nhà đầu tư ngắn hạn, các chuyên gia cho rằng có thể tận dụng vị thế tiền mặt sẵn có để lướt sóng cổ phiếu có sẵn trong danh mục nhằm tận dụng lợi thế T+. Nếu kiên nhẫn chờ mua thấp, hiệu suất sinh lời của nhà đầu tư sẽ tốt hơn mua đuổi trong phiên. Trong tháng 11, VDSC thêm vào danh mục các cổ phiếu PHR và PC1. Bên cạnh đó, báo cáo cũng khuyến nghị nhà đầu tư hiện thực hóa lợi nhuận ở các cổ phiếu FRT, CTG và NT2.

Với mức giảm hơn 30% từ đỉnh 1.500 điểm, định giá của VN-Index đã đi về mức thấp trong nhiều năm. Do vậy, VDSC cho rằng, nhà đầu tư đang nắm giữ tiền mặt/tỷ trọng tiền mặt cao vẫn có thể phân bổ một phần danh mục để tích lũy những cổ phiếu có nền tảng cơ bản tốt.

Trong bối cảnh hiện tại, những doanh nghiệp sử dụng đòn bẩy cao và ngành kinh doanh mang tính chu kỳ sẽ bị ảnh hưởng nặng nề hơn so với phần còn lại. Bên cạnh đó, sau đại dịch, nền kinh tế tiếp tục cho thấy sự phân hóa về sức khỏe giữa các ngành, và các doanh nghiệp trong cùng ngành.

Do vậy, danh mục đầu tư cổ phiếu trung và dài hạn của VDSC là những cổ phiếu đáp ứng một trong/ hoặc tất 4 tiêu chí: Định giá P/E, P/B thấp hơn trung bình 3 năm (2017 - 2019); Những doanh nghiệp tốt trong ngành khỏe và doanh nghiệp khỏe trong ngành kém khả quan; Sử dụng đòn bẩy tài chính thấp và hiệu quả hoạt động cao hơn chi phí lãi vay; Hiệu quả sinh lời trên vốn cao và khả năng trả cổ tức.