Năm 2025, VCBS nhận thấy bối cảnh chính trị của Việt Nam trở nên ổn định với đội ngũ lãnh đạo tài năng mới và sự giảm dần của các cuộc chống tham nhũng mạnh mẽ, gây tác động tới hiệu quả kinh tế quốc gia và tâm lý nhà đầu tư như trong năm 2023 và nửa đầu năm 2024.

Động thái của chính phủ sẽ tập trung chuyển hướng sang phát triển mạnh kinh tế thông qua 2 trụ cột chính.

Thứ nhất là đơn giản hóa quy trình pháp lý để đẩy nhanh tốc độ, tiết giảm chi phí vận hành và thực hiện tái cơ cấu, sáp nhập các bộ ngành để tối ưu hóa nhân lực biên chế, quản lý nhà nước hiệu quả. Các sửa đổi pháp lý quan trọng được thông qua trong Kỳ họp Quốc hội thứ 8 bao gồm: Luật Chứng khoán, Luật Đầu tư công, Luật Điện lực, Luật Thuế giá trị gia tăng (VAT).

Thứ hai là thúc đẩy FDI, trở thành đối tác chiến lược toàn diện với 8 quốc gia lớn (Trung Quốc, Nga, Ấn Độ, Hàn Quốc, Mỹ, Nhật Bản, Australia, Pháp), đa dạng hóa thương mại thay vì phụ thuộc vào 1 - 2 quốc gia như Trung Quốc và Mỹ.

Nhìn chung, Việt Nam đã và đang dần cho thấy bước chuyển mình mạnh mẽ trong nỗ lực tăng trưởng kinh tế khi GDP năm 2024 được dự báo đứng đầu khu vực ASEAN (theo World Bank), đem đến kỳ vọng chinh phục các đỉnh cao mới trên thị trường chứng khoán.

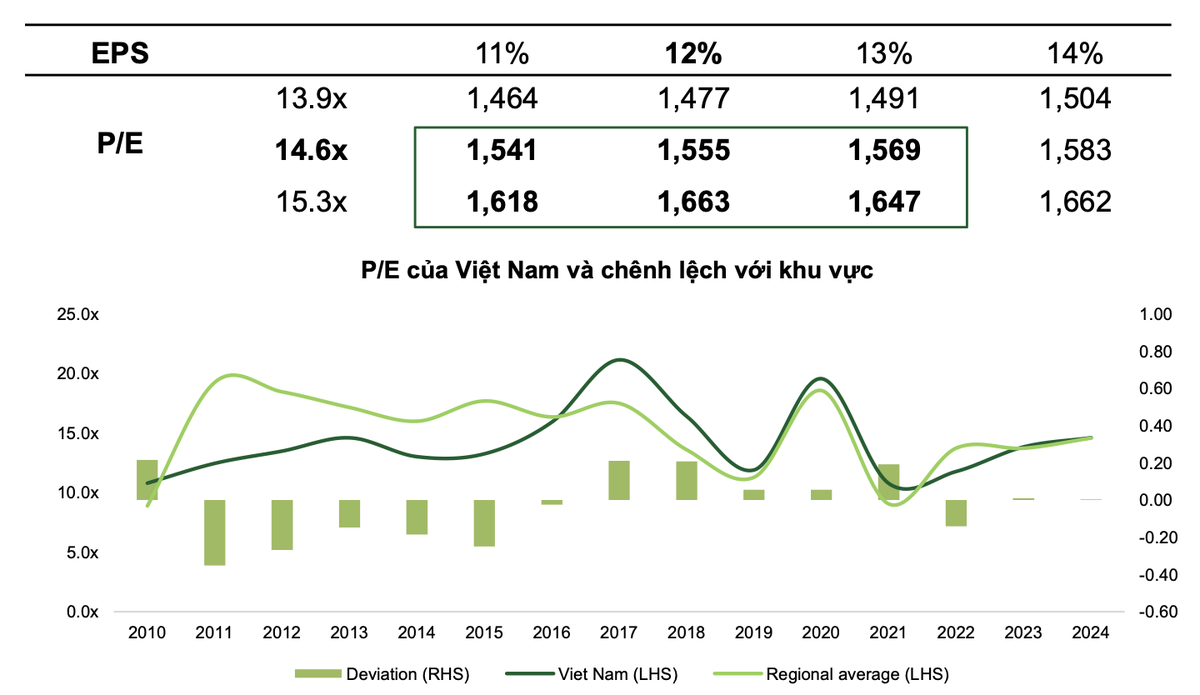

Về định giá, sử dụng mức trung bình điều hoà của P/E khu vực Châu Á – Thái Bình Dương làm tham chiếu so sánh để xác định mức định giá của thị trường Việt Nam.

Trong những năm trở lại đây, VN-Index đang được định giá tương đương mặt bằng bình quân khu vực. Theo đó, VCBS đưa ra ước tính P/E của VN-Index sẽ dao động ở vùng 13,9x – 15,3x trong năm 2024.

Với kịch bản cơ sở, chỉ số VN-Index được dự báo có thể đạt 1.555 điểm với P/E của VN-Index đạt 14,6x và EPS thị trường tăng 12%. Với kịch bản khả quan, chỉ số có thể đạt 1.663 điểm với kỳ vọng nâng hạng thị trường.

|

VCBS dự báo, thanh khoản thị trường có thể đạt 29.500 – 30.500 tỷ đồng/phiên cho cả 3 sàn, với mức tăng tập trung kể từ giữa quý II/2025, nhờ những đóng góp đến từ kỳ vọng VN-Index đạt 1.555 điểm, vốn hóa toàn thị trường dự kiến tăng 20 - 25%, và giá trị giao dịch được kỳ vọng tăng tương ứng. Dựa trên thống kê trong quá khứ, tương quan giữa giá trị giao dịch và điểm số VN-Index lên tới 94%.

Bên cạnh đó, với việc DXY ổn định, kỳ vọng duy trì ở mức cao, xu hướng rút ròng của khối ngoại vẫn có thể diễn ra, song ở mức thấp hơn so với 2024, với ước tính đạt 450 tỷ đồng/phiên. Với việc được FTSE nâng hạng lên thị trường mới nổi, thị trường chứng khoán Việt Nam có thể đón dòng tiền ròng lên tới 1,3 – 1,5 tỷ USD trong quý III/2025 (trước thềm nâng hạng).

Cuối cùng là việc chuyển sàn của BSR và MCH có thể giúp giao dịch trên HOSE sôi động hơn. Đồng thời, cả hai cổ phiếu đều nâng room ngoại lên lần lượt 49% và 50%. Đây là những cổ phiếu vốn hóa lớn, vị thế cao trong ngành, có thể thu hút thêm nhà đầu tư ngoại tham gia thị trường.

Chiến lược đầu tư tối ưu hóa danh mục mà VCBS đưa ra là lựa chọn cổ phiếu bluechips cho nửa đầu năm 2025 và cổ phiếu midcaps cho nửa cuối 2025.

Trong đó, bluechips (cổ phiếu vốn hóa lớn) là các doanh nghiệp có cơ bản tốt, thường hồi phục đầu tiên trong chu kỳ kinh tế và hưởng lợi khi dòng tiền khối ngoại chú ý tới các thị trường cận biên và mới nổi trong bối cảnh các quốc gia lớn nới lỏng tiền tệ.

Midcaps và smallcaps (cổ phiếu vốn hóa vừa và nhỏ) sẽ hồi phục khi có tín hiệu tăng trưởng lợi nhuận bắt kịp nhóm bluechips và đón nhận dòng tiền lan tỏa từ bluechips.