Giá cước lao dốc

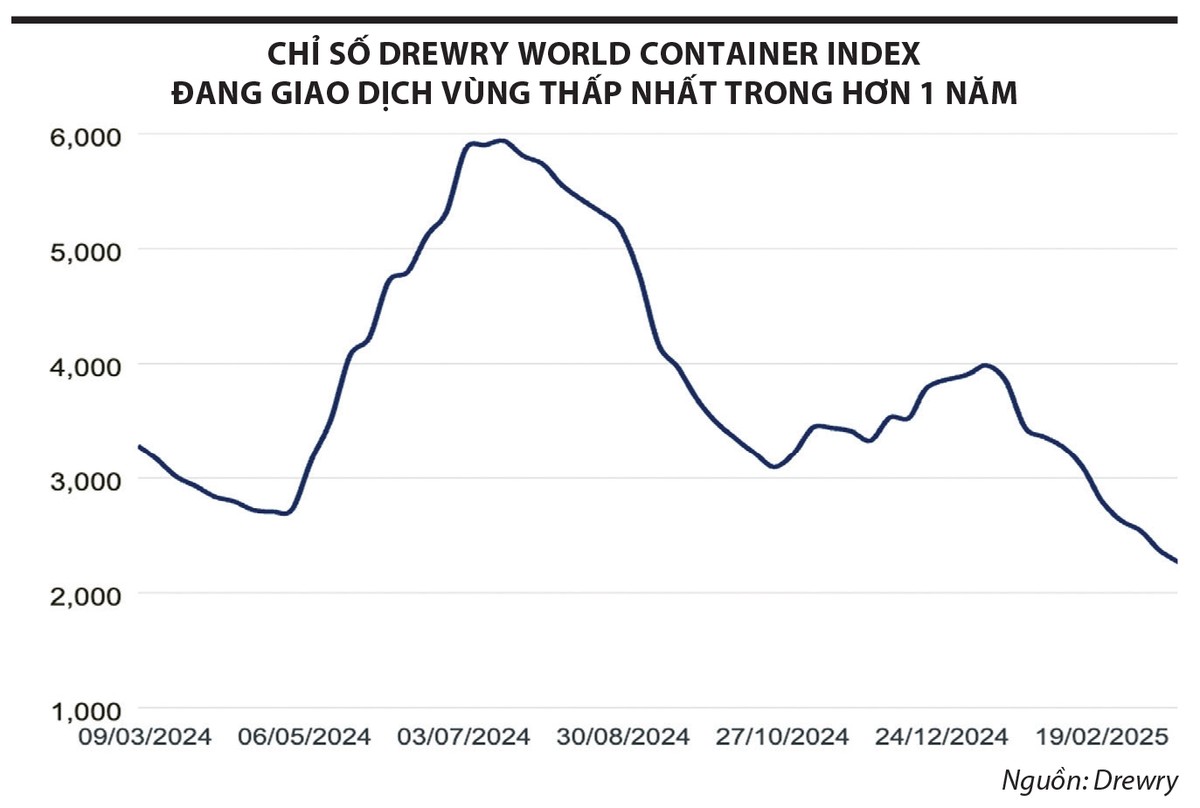

Theo thống kê từ ngày 11/7/2024 - 20/3/2025, Drewry World Container Index - chỉ số giá cước của 8 tuyến vận tải biển lớn nhất thế giới, đã giảm 61,6%, từ 5.901 USD về 2.264 USD/container 40ft và đây cũng là mức thấp nhất trong vòng hơn 1 năm qua.

Giá cước giảm buộc các hãng vận tải container lớn trên thế giới phải cắt giảm công suất. Trong đó, hãng tàu MSC đã hủy kế hoạch khởi động lại tuyến dịch vụ Mustang, trong khi các liên minh Premier và Ocean đang tạm dừng các tuyến dịch vụ xuyên Thái Bình Dương mới và một tuyến dịch vụ giữa châu Á và châu Âu.

Đồng thời, trong bối cảnh thị trường thay đổi, bắt đầu từ tháng 2/2025, hoạt động tái cấu trúc của các liên minh hãng tàu lớn đang tạo ra những biến động sâu rộng trong lĩnh vực vận tải biển toàn cầu. Trong đó, sự ra đời của các liên minh mới như Gemini Cooperation (Maersk và Hapag-Lloyd) và Premier Alliance (HMM, ONE, Yang Ming), cùng với việc Ocean Alliance (CMA CGM, COSCO, Evergreen, OOCL) tiếp tục duy trì hoạt động, việc tái cấu trúc liên minh hãng tàu đã tăng số lượng tuyến vận tải, đa dạng hơn tuyến hải trình đến các khu vực và ưu tiên cập cảng mà các hãng tàu này sở hữu, bao gồm cả các cảng nước sâu tại châu Á và Việt Nam. Điều này gây thêm áp lực cạnh tranh với các doanh nghiệp vận tải biển nội địa tại Việt Nam.

Thêm nữa, theo Alphaliner, tính đến đầu tháng 3/2025, tổng đơn đặt tàu mới đạt khoảng 8,74 triệu TEU, chiếm hơn 27,4% tổng công suất đội tàu biển toàn cầu để phục vụ cho mục đích tăng trưởng và thay thế các tàu cỡ lớn có độ tuổi cao. Theo đó, trong năm 2025, công suất đội tàu vận tải container trên toàn cầu được dự báo sẽ tăng 32,9 triệu TEU, tăng khoảng 5,8% so với cùng kỳ và tiếp tục tăng mạnh trong giai đoạn 2026 - 2027 khi các đơn đặt tàu giai đoạn 2022 - 2023 đến hạn bàn giao.

Đáng nói là nguồn cung tàu biển tăng cao, song nhiều dấu hiệu cho thấy nhu cầu vận chuyển hàng hóa sẽ suy giảm trong thời gian tới. Theo chuyên gia phân tích của Công ty Chứng khoán Goutai Junan (Việt Nam), số liệu tồn kho của các nhà bán lẻ tại Mỹ tăng mạnh từ đầu năm 2024 đến tháng 3/2025, một mặt phản ánh kỳ vọng về sự hồi phục tiêu dùng của Mỹ, mặt khác phản ánh nhu cầu tích trữ hàng hoá tăng cao trước khi chính sách thuế quan của Tổng thống Mỹ Donald Trump có hiệu lực.

|

Áp lực cạnh tranh tăng cao

Bà Nguyễn Huỳnh Bảo Trâm, chuyên viên cao cấp lĩnh vực cảng biển, Công ty Chứng khoán Bảo Việt (BVSC) cho biết, hầu hết các công ty vận tải biển trên sàn chứng khoán đang hoạt động theo hình thức vận chuyển nội địa, hoặc cho thuê định hạn ở khu vực nội Á. Vì vậy, việc giá cước liên lục địa quay đầu giảm chưa tác động tới nhóm doanh nghiệp này ngay lập tức. Tuy nhiên, về trung hạn, khi các liên minh vận tải mới hình thành, tập trung hơn vào các thị trường nội Á, áp lực cạnh tranh của các doanh nghiệp vận tải biển Việt Nam sẽ tăng lên.

Tại Công ty cổ phần Vận tải biển Việt Nam (Vosco, mã VOS), đối với tàu dầu sản phẩm, Vosco tự khai thác kết hợp cho thuê định hạn trên khu vực Nhật Bản, Hàn Quốc, Đông Nam Á…. Còn với nhóm tàu container, hãng chủ yếu khai thác tuyến nội địa và tuyến Bắc Trung Quốc - Đông Nam Á.

Tận dụng giá cước tăng cao, đồng thời giá tàu cũ tăng cao trong giai đoạn đại dịch Covid, Vosco đã thực hiện thanh lý các tàu cũ. Hoạt động này cộng hưởng với hoạt động kinh doanh khởi sắc đã giúp Công ty xoá lỗ luỹ kế. Nếu như thời điểm 31/12/2020, Vosco ghi nhận lỗ luỹ kế 921,2 tỷ đồng, bằng 65,8% vốn điều lệ thì tới ngày 31/12/2022 đã có lãi luỹ kế 98,36 tỷ đồng và đến cuối năm 2024, lãi luỹ kế nâng lên con số 349,19 tỷ đồng.

Sau hơn 11 năm không đầu tư tàu, đến cuối năm 2024, Vosco đã thông qua kế hoạch đầu tư 10 tàu, với giá trị tối đa 414 triệu USD, bao gồm mua 2 tàu hàng rời cỡ Supramax, trọng tải 56.000 - 58.000 DWT đã sử dụng dưới 15 tuổi; đóng mới 4 tàu cỡ Ultramax, trọng tải từ 62.000 - 66.000 DWT và đóng mới 4 tàu dầu sản phẩm cỡ MR, trọng tải khoảng 50.000 DWT. Năm nay, Vosco sẽ tiếp tục tìm kiếm để đầu tư hoặc thuê thêm tàu bằng nhiều hình thức phù hợp, trong đó tập trung vào tàu hàng rời cỡ Supramax, Ultramax, tàu dầu sản phẩm cỡ MR, tàu hóa chất và tàu container.

Về nguồn tài chính để đầu tư tàu, Vosco cho biết, Công ty thu xếp được nguồn vốn đối ứng và đã làm việc với nhiều tổ chức tài chính trong và ngoài nước để tìm kiếm nguồn vốn vay phù hợp. Hiện Công ty đã nhận được văn bản cam kết tài trợ vốn của một số ngân hàng trong nước.

Tương tự, tại Công ty cổ phần Vận tải và Xếp dỡ Hải An, trong năm 2024, Công ty đã tiếp nhận 3 tàu đóng mới, nâng đội tàu lên 16 chiếc, nâng tổng công suất lên 26.500 TEU, tăng 50% so với năm trước. Năm 2025, Công lên kế hoạch tìm mua 1 - 2 tàu container cũ. Trong đó, Hải An vừa thông qua khoản vay 300 tỷ đồng từ Ngân hàng HSBC (Việt Nam) để mua tàu ATOUT từ bên bán Thales Navigation S.A of Trust Company Complex theo hợp đồng mua bán ngày 16/1/2025.

Trong khi đó, Công ty cổ phần Vận tải biển Vinaship (mã VNA) lên kế hoạch bổ sung thêm hai tàu hàng khô đã qua sử dụng trong năm nay, với trọng tải từ 30.000 - 35.000 DWT. Hiện tại, đội tàu của Vinaship gồm 5 tàu chở hàng khô, với tổng trọng tải khoảng 100.111 DWT. Trong đó, năm 2024, Vinaship đã nhận bàn giao tàu Amira Nour (đổi tên thành Vinaship Unity) với trọng tải 28.189 DWT, tàu đóng năm 2012.

Như vậy, tận dụng thị trường thuận lợi trong những năm qua, các doanh nghiệp vận tải biển như Hải An, Vosco và Vinaship đã thực hiện thanh lý tàu cũ và đầu tư tàu mới. Tuy nhiên, thị trường đang xoay chiều, giá cước lao dốc, nguồn cung gia tăng, các doanh nghiệp vận tải biển được đánh giá gặp nhiều thách thức hơn trong việc tìm hàng hoá cho phần công suất liên tục tăng lên từ chiến lược đầu tư tàu mới.