Toàn cảnh Hội thảo

Toàn cảnh Hội thảo

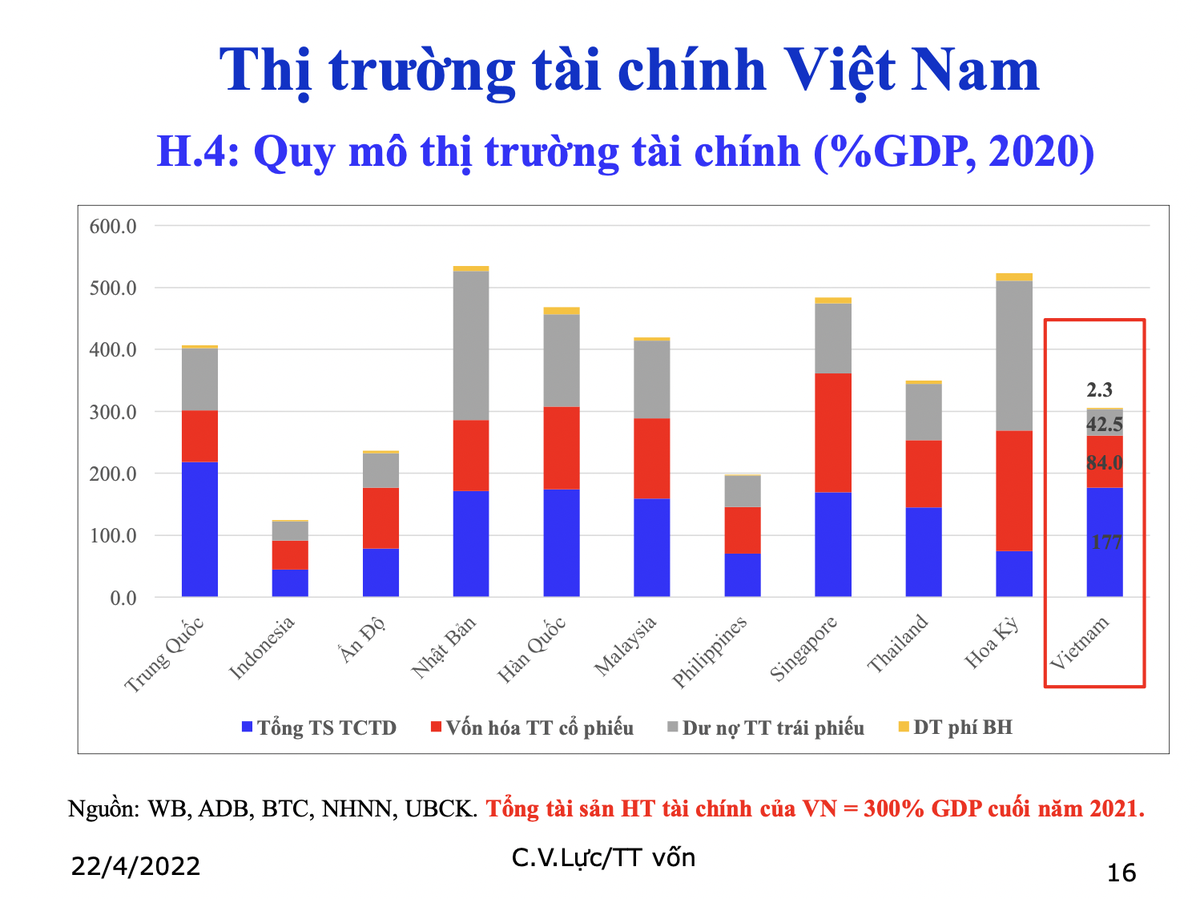

Khu vực tài chính của Việt Nam vẫn phục hồi trong năm 2021

Sáng 25/5, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - BIDV (chủ trì là Viện Đào tạo và Nghiên cứu) và Ngân hàng Phát triển châu Á (ADB) đồng tổ chức Hội thảo công bố Báo cáo “Thị trường tài chính Việt Nam 2021 và triển vọng 2022”.

|

Phát biểu khai mạc Hội thảo, ông Andrew Jeffries, Giám đốc Quốc gia Ngân hàng Phát triển châu Á (ADB) tại Việt Nam nhận định, bất chấp những trở ngại từ đại dịch Covid - 19, khu vực tài chính của Việt Nam vẫn có khả năng phục hồi trong năm 2020 và 2021 nhờ nền tảng kinh tế vững chắc của đất nước.

Tỷ suất lợi nhuận ròng của các ngân hàng thương mại tăng hơn 30% vào năm 2021 so với năm 2020. Giá trị vốn hóa thị trường chứng khoán tăng 48% vào năm 2021 so với năm 2020. Thị trường bảo hiểm cũng tăng trưởng 19% năm 2021 so với mức tăng trưởng 14% năm 2020.

|

Đồng quan điểm này, TS. Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV kiêm Giám đốc Trường Đào tạo BIDV cho biết, nghiên cứu của BIDV cho thấy, tài chính các nước trên thế giới đều rất tốt, không riêng Việt Nam.

Ngành ngân hàng trên thế giới đã thích ứng tốt với hoàn cảnh bình thường mới. Sức chống chịu của các định chế tài chính đã được cải thiện, ví dụ, tỷ lệ vốn cấp 1 của các ngân hàng thương mại năm 2019 gần 14%, trong khi năm 2007 chỉ khoảng gần 11%. Giá tài sản tăng lên (thay vì giảm như năm 2008 - 2009), kinh tế bắt đầu phục hồi đã giúp giảm chi phí dự phòng rủi ro (trừ các ngân hàng thương mại châu Á chủ động tăng trích lập dự phòng rủi ro).

|

“Các định chế tài chính có điều kiện giải quyết các vấn đề tồn tại”, TS. Lực nói.

Được biết, năm 2021, lợi nhuận ròng của các doanh nghiệp niêm yết trên cả 3 sàn (HOSE, HNX, UPCoM) tăng 49,5%. Lợi nhuận trước thuế của 29 ngân hàng thương mại, chiếm đến 80% thị phần, tăng gần 32%; chi phí hoạt động giảm 15%; ngân hàng số tăng nhanh với dịch vụ mobile banking tăng 75% về lượng giao dịch, tăng 87% về giá trị giao dịch. Tỷ lệ bao phủ nợ xấu tăng lên mức 152% (từ mức 105% năm 2020), trong khi ngành ngân hàng tiếp tục các chương trình cơ cấu lại nợ và hỗ trợ khách hàng chịu tác động bởi dịch Covid-19 (khoảng 52 nghìn tỷ đồng năm 2021 và 20 - 25 nghìn tỷ đồng năm 2022).

Với thị trường chứng khoán, năm 2021, chỉ số VN-Index tăng 35,7%, vốn hóa thị trường cổ phiếu tăng 48,4%, thanh khoản thị trường tăng 253%; huy động vốn qua thị trường chứng khoán đạt 757 nghìn tỷ đồng (tăng 62%), trong đó phát hành trái phiếu doanh nghiệp đạt 657 nghìn tỷ đồng, tăng 42% so với năm 2020; lượng nhà đầu tư mới đạt kỷ lục (1,5 triệu tài khoản), gấp gần 1,5 lần tổng số của 4 năm trước đó...

Thị trường bảo hiểm duy trì đà tăng doanh thu (đạt 217 nghìn tỷ đồng năm 2021, tăng gần 19% so với mức tăng 14% năm 2020), lợi nhuận ròng của các công ty kinh doanh bảo hiểm niêm yết tăng 19%...

Tuy nhiên, ông Andrew Jeffries cho rằng, rủi ro đang xuất hiện trên thị trường tài chính. Các khoản nợ xấu dự kiến sẽ tăng nhanh sau khi một số chính sách điều tiết hết hiệu lực vào cuối năm 2021. Các vụ gian lận gần đây trên thị trường trái phiếu doanh nghiệp cho thấy những khiếm khuyết trong quản trị doanh nghiệp và lỗ hổng pháp lý.

TS. Lực cũng thừa nhận, thị trường ngân hàng cũng xuất hiện rủi ro như nợ xấu tiềm ẩn gia tăng, tội phạm tài chính tăng; thị trường chứng khoán sau giai đoạn phát triển nhanh đang có những pha điều chỉnh giảm điểm, xuất hiện thao túng giá, vi phạm công bố thông tin, cho vay ký quỹ tăng nhanh, nhà đầu tư dùng đòn bẩy tài chính nhiều, tâm lý đám đông dẫn dắt... Những rủi ro này đã được các cơ quan quản lý nhận diện và đang có những chính sách, giải pháp khắc phục nhằm ổn định, lành mạnh hóa thị trường.

Triển vọng thị trường tài chính Việt Nam trong năm 2022

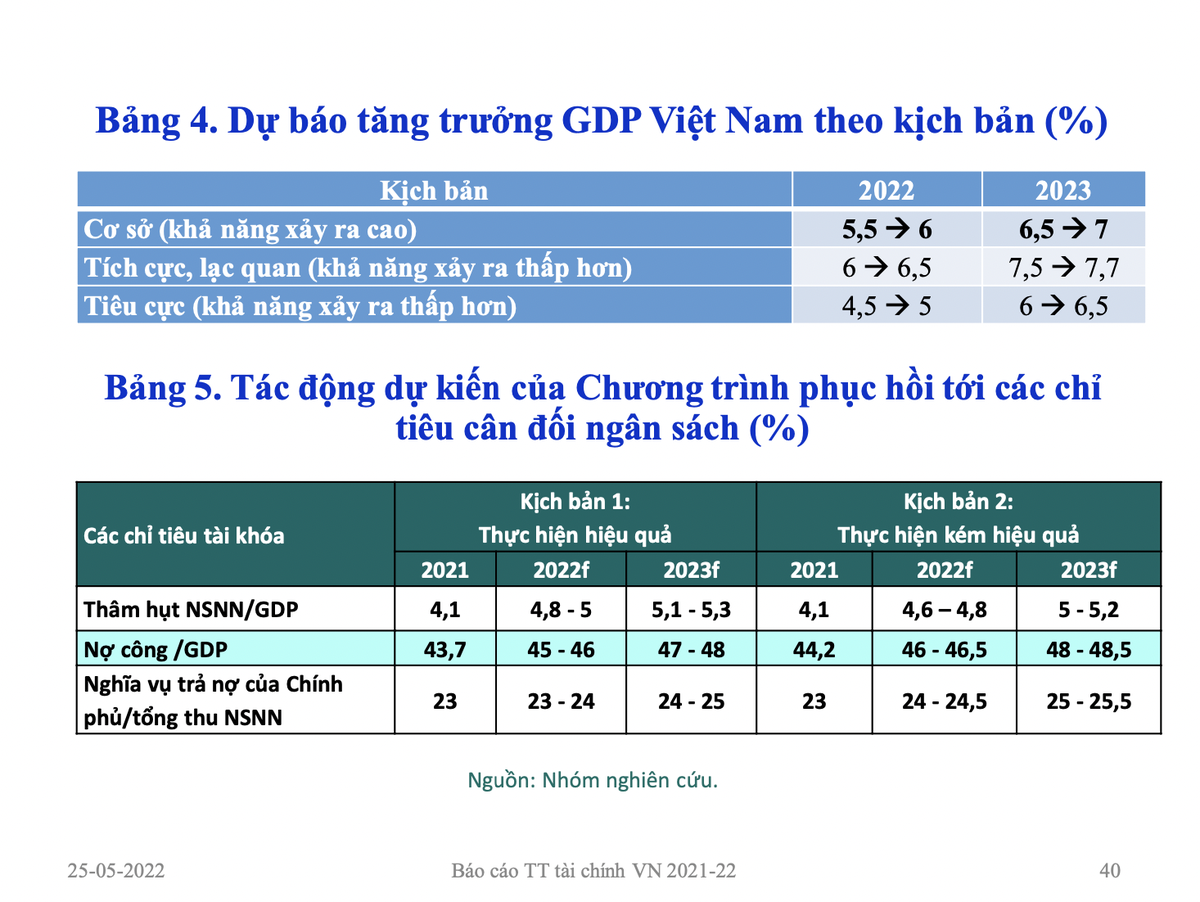

TS. Lực cho rằng, năm 2022, kinh tế thế giới dự báo sẽ tiếp tục phục hồi nhưng sẽ chậm hơn (tăng trưởng 3,2 - 3,6%). Tuy nhiên tại Việt Nam, với tiến trình mở cửa nền kinh tế, kiên định chiến lược “sống chung an toàn với Covid-19”, nhiều giải pháp để giảm thiểu tác động tiêu cực từ xung đột Nga - Ukraina và kiểm soát đà tăng giá cả, lạm phát… dự báo sẽ phục hồi tốt hơn trong năm 2022. Cụ thể, kinh tế Việt Nam có thể tăng trưởng 5,5 - 6% (kịch bản cơ sở) và cao hơn trong năm 2023. Tuy nhiên, lạm phát tăng khá mạnh, có thể lên mức 3,8 - 4,2% năm 2022 và duy trì mức 4% năm 2023.

“Trong bối cảnh đó, thị trường chứng khoán Việt Nam năm 2022 sẽ được hưởng lợi từ sự phục hồi này, nhưng cũng có những bước điều chỉnh giảm điểm cùng với đà chung của chứng khoán thế giới, cùng với tác động từ những chính sách, biện pháp chấn chỉnh thị trường của Chính phủ và các cơ quan chức năng. Tuy nhiên, thị trường được kỳ vọng sẽ phát triển ổn định, lành mạnh và bền vững hơn”, TS. Lực nói.

|

Theo dự báo của TS. Cấn Văn Lực, VN-Index sẽ có những điều chỉnh cần thiết và thị trường sẽ đi vào ổn định hơn, lành mạnh hơn, với VN-Index có thể tăng nhẹ (khoảng 8% đạt 1.610 điểm, theo kịch bản tích cực) hoặc giảm nhẹ (4% về mức 1.440 điểm, theo kịch bản tiêu cực).

Đối với thị trường ngân hàng, ông Lực cho biết, lợi nhuận toàn ngành được kỳ vọng tăng trưởng bình quân khoảng 20 - 25% so với năm 2021, với tăng trưởng tín dụng dự kiến đạt mức 14 - 15%. Vấn đề hoàn thiện thể chế (gồm cả cơ chế xử lý nợ xấu, quản lý mô hình kinh doanh mới...), phối hợp chính sách kiểm soát ổn định vĩ mô (lạm phát, tỷ giá, mặt bằng lãi suất...), tăng vốn, chuyển đổi số và thực hiện Chương trình phục hồi của hệ thống ngân hàng sẽ tiếp tục được chú trọng.

Khối lượng phát hành trái phiếu chính phủ (TPCP) dự kiến không đổi so với 2021 do quy mô đáo hạn TPCP thấp hơn so với các năm trước, góp phần làm giảm áp lực phát hành thêm TPCP để cơ cấu lại nợ công.

Thị trường TPDN dự báo sẽ tiếp tục phát triển theo hướng minh bạch, lành mạnh hơn khi các quy định được ban hành theo hướng chặt chẽ hơn cùng với tăng cường quản lý, giám sát để giảm bớt rủi ro cho các chủ thể tham gia thị trường.

Trong khi đó, thị trường bảo hiểm được dự báo duy trì đà tăng trưởng, với doanh thu phí bảo hiểm tăng khoảng 18 - 20%, trong đó bảo hiểm nhân thọ đóng vai trò là động lực chính cho tăng trưởng. Cùng với đó, quá trình hoàn thiện thể chế, chuyển đổi số, tài chính xanh được thúc đẩy; rủi ro hệ thống (nhất là tính lan tỏa giữa ngân hàng - chứng khoán - bảo hiểm - bất động sản) được quan tâm kiểm soát hơn, cũng là bước đi cần thiết nhằm ổn định, lành mạnh hóa thị trường.

TS. Lực nhấn mạnh: “Rủi ro của thị trường tài chính Việt Nam đến từ cả yếu tố khách quan và chủ quan (điều chỉnh, đầu cơ, đòn bẩy, tâm lý đám đông...). Tuy nhiên, vẫn còn nhiều dư địa, cơ hội để phát triển thị trường và tôi tin là sẽ khả quan, an toàn và bền vững hơn. Tiến trình lành mạnh hóa thị trường là cần thiết, nhưng cách tiếp cận nên là: “kiến tạo phát triển, song vẫn kiểm soát được rủi ro” (ứng xử hợp lý/phù hợp là quan trọng)”.