Ông Lê Hoài Ân, CFA

Ông Lê Hoài Ân, CFA

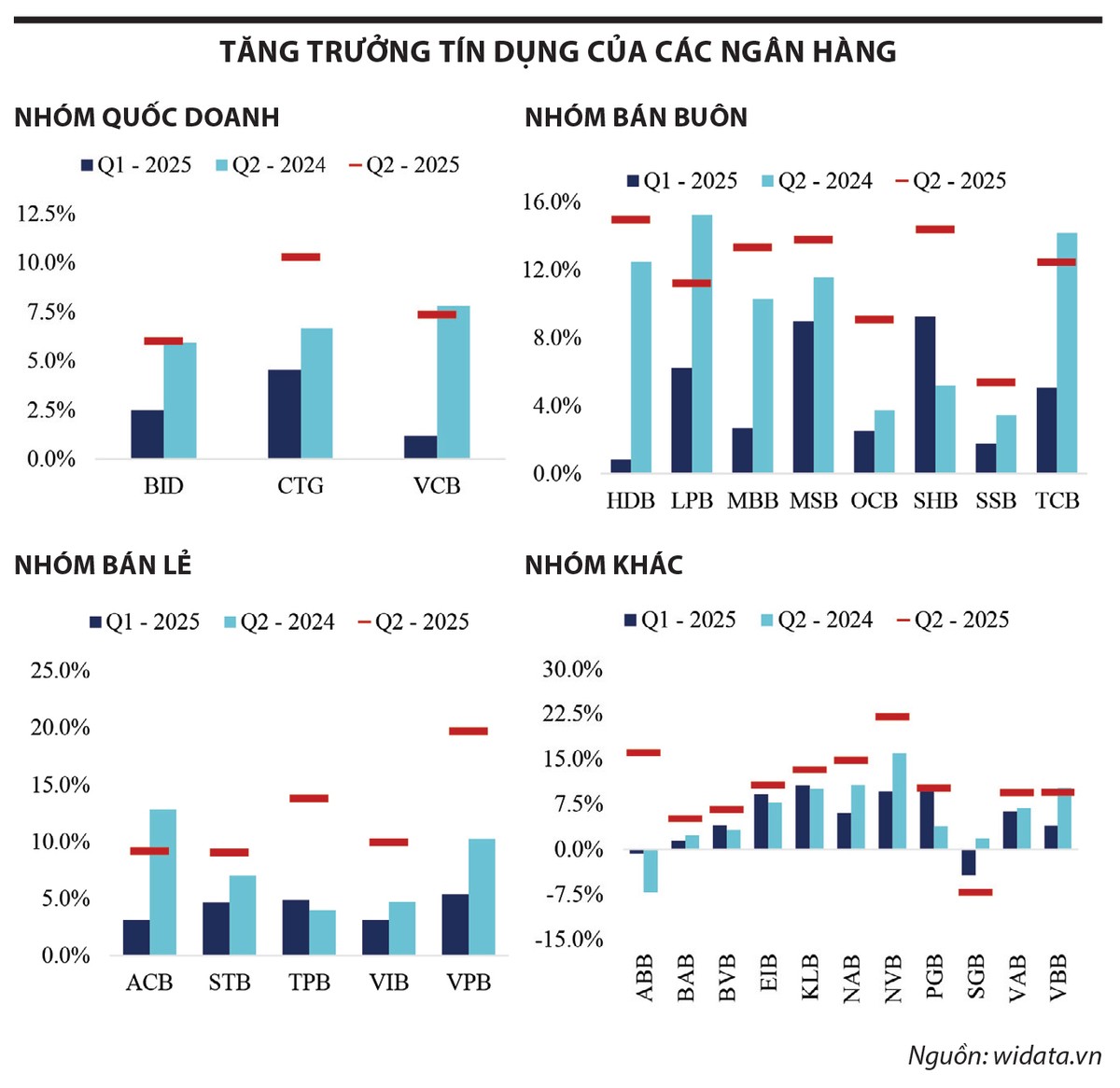

Tăng trưởng tín dụng đều ở các nhóm ngân hàng

Nếu chỉ xét 27 ngân hàng niêm yết và giao dịch cổ phiếu trên thị trường chứng khoán thì mức tăng trưởng tín dụng đạt trung bình hơn 10,4% trong nửa đầu năm. Nhóm ngân hàng chưa niêm yết, trong đó chiếm tỷ trọng lớn nhất là Agribank, cũng ghi nhận mức tăng trưởng tín dụng khá tích cực so với cùng kỳ các năm trước, với mức hơn 7% tại Agribank.

Mức tăng trưởng mạnh này có nguyên nhân quan trọng là sự khác biệt trong phân bổ tăng trưởng tín dụng giữa các quý của các ngân hàng thương mại. Nếu như trước kia, quý IV thường là giai đoạn các ngân hàng dồn lực cho vay, khiến quý I năm sau tăng rất chậm, tuy nhiên, năm 2024, đà tăng tín dụng đã ổn định hơn qua từng quý, không còn tình trạng dồn quá nhiều vào cuối năm. Nhờ vậy, bước sang các tháng đầu năm 2025, các ngân hàng không phải bù đắp tăng trưởng như trước, mà có thể duy trì nhịp mở rộng tín dụng đều đặn ngay từ đầu năm.

Tăng trưởng tín dụng trong quý II/2025 diễn ra tương đối đồng đều giữa các nhóm ngân hàng, khác với bức tranh phân hóa rõ rệt của những năm trước. Hầu hết các ngân hàng đều đạt mức tăng dư nợ từ 8 - 12% so với đầu năm. Trong đó, khối ngân hàng có vốn Nhà nước chi phối và khối ngân hàng tư nhân tăng trưởng từ 9 - 10%. Đáng chú ý, nhóm ngân hàng có vốn Nhà nước chi phối tuy ghi nhận tốc độ tăng thấp nhất trong các khối, song con số này không phản ánh sự kém hiệu quả, mà chủ yếu do định hướng thận trọng của nhóm này. Điều này phù hợp với mục tiêu mà các ngân hàng quốc doanh đặt ra từ đầu năm, là chú trọng quản trị rủi ro, xử lý nợ xấu và cải thiện chất lượng tài sản, qua đó tiếp tục giữ vai trò trụ cột ổn định hệ thống.

Ngược lại, các ngân hàng thương mại cổ phần đã thể hiện vai trò dẫn dắt đà tăng trưởng tín dụng của toàn ngành trong nửa đầu năm 2025. Khoảng cách giữa nhóm ngân hàng bán buôn và nhóm bán lẻ tiếp tục được thu hẹp đáng kể khi cả hai nhóm này đều đạt mức tăng trưởng dư nợ 2 con số trong 6 tháng. Sự phục hồi mạnh của nhóm ngân hàng chuyên bán lẻ là một tín hiệu tích cực được thị trường chờ đợi, sau rất nhiều quý tăng trưởng thấp từ năm 2022 đến nay. Sự tăng trưởng đó đến từ việc hàng loạt chương trình cho vay ưu đãi mua nhà, mua xe được triển khai để kích cầu tín dụng trong thời gian qua.

Nhóm ngân hàng quy mô nhỏ, thường không tăng trưởng tín dụng trong nửa đầu các năm trước thì năm nay cũng có sự bứt phá mạnh mẽ. Nhiều ngân hàng nhỏ đạt mức tăng ấn tượng trên 10% sau 6 tháng, trái ngược hoàn toàn với tình trạng trì trệ cùng kỳ 2024. Mức tăng trưởng khá ổn của các ngân hàng cổ phần, từ quy mô lớn đến quy mô nhỏ, cho thấy các ngân hàng này đã có một sự chuẩn bị kỹ lưỡng cho kế hoạch tăng trưởng cho năm nay. Mỗi ngân hàng đều lựa chọn một ngách tín dụng phù hợp với năng lực cốt lõi của mình.

|

Nhiều ngân hàng có mức tăng ấn tượng

Trước mức tăng trưởng tín dụng vượt bậc trong nửa đầu 2025, đâu là những ngân hàng đã đóng góp chính vào kết quả này? Trên bình diện chung, tín dụng phục hồi đều và ổn định trên toàn ngành nhưng vẫn có sự phân hóa nhất định giữa các nhà băng, thể hiện qua tốc độ tăng trưởng khác nhau của từng ngân hàng.

Trong nhóm ngân hàng có vốn Nhà nước chi phối, sau quý đầu năm tăng trưởng chậm, nhiều ngân hàng đã tăng tốc đáng kể trong quý II để thúc đẩy dư nợ. Trong đó, VietinBank (mã CTG) nổi bật với mức tăng trưởng 10% so với cuối năm 2024. Quy mô dư nợ của nhà băng này đã tăng thêm khoảng 170.000 tỷ đồng chỉ trong 6 tháng đầu năm nay, vượt trội so với nền tăng trưởng thấp của cùng kỳ năm ngoái. Tương tự, Vietcombank (mã VCB) ghi nhận dư nợ tín dụng hợp nhất khoảng 1,6 triệu tỷ đồng vào cuối tháng 6/2025, tăng 11,1% so với đầu năm. Nếu loại trừ khoản dư nợ đặc thù (hơn 50.000 tỷ đồng) thuộc chương trình hỗ trợ tái cơ cấu mà Vietcombank tiếp nhận, tăng trưởng tín dụng cốt lõi của ngân hàng này khoảng 7,5%. Dù thấp hơn con số báo cáo, nhưng đây vẫn là sự cải thiện rõ rệt so với mức tăng trưởng âm trong cùng kỳ năm 2024. Còn lại là BIDV, với dư nợ đạt gần 2,2 triệu tỷ đồng, tăng 6,02% so với đầu năm, cao hơn đáng kể mức tăng 5,92% của cùng kỳ năm trước.

Ở nhóm ngân hàng bán lẻ, bức tranh tăng trưởng càng ấn tượng khi hầu hết đều ghi nhận mức tăng dư nợ vượt trội so với cùng kỳ năm trước. Trong đó, dư nợ hợp nhất của VPBank đạt hơn 829.000 tỷ đồng, tăng 19,7% so với đầu năm, đưa VPBank trở thành ngân hàng tư nhân có tài sản và dư nợ lớn nhất hệ thống. Kết quả này đến từ cả ngân hàng mẹ lẫn công ty tài chính FE Credit, cho thấy dư nợ tiêu dùng của FE Credit đã bắt đầu phục hồi sau giai đoạn suy giảm năm ngoái.

Dư nợ hợp nhất của VPBank đạt hơn 829.000 tỷ đồng, tăng 19,7% so với đầu năm.

Tương tự, TPBank cũng có sự tăng trưởng mạnh với dư nợ đạt gần 284.000 tỷ đồng, tăng 13,79% nhờ đẩy mạnh cho vay phân khúc doanh nghiệp nhỏ và vừa, số hóa quy trình thẩm định, qua đó, giúp Ngân hàng hoàn thành 93% kế hoạch cả năm chỉ sau 6 tháng.

Sacombank cũng ghi dấu ấn khi dư nợ cho vay khách hàng đến cuối quý II/2025 đạt 588.000 tỷ đồng, tăng 9% so với đầu năm, hoàn thành xấp xỉ 50% kế hoạch tăng trưởng cả năm. Dù thấp hơn một số ngân hàng khác, con số 9% này vẫn cao hơn mức bình quân ngành và cho thấy nỗ lực đáng ghi nhận của Sacombank trong bối cảnh Ngân hàng tập trung xử lý tài sản tồn đọng.

Trong nhóm ngân hàng cho vay doanh nghiệp, nhiều điểm sáng cũng xuất hiện với mức tăng tín dụng vượt trội, góp phần đáng kể vào tăng trưởng toàn ngành. Điển hình là SHB, với việc ghi nhận dư nợ cho vay hơn 594.500 tỷ đồng, tăng 14,4% so với đầu năm. Đây là mức tăng nằm trong Top cao nhất hệ thống, giúp SHB thực hiện 61% kế hoạch năm chỉ sau 6 tháng.

Hay MSB có dư nợ cho vay khách hàng vượt 200.700 tỷ đồng tại thời điểm cuối tháng 6/2025, tăng 13,39% so với đầu năm, tiến sát hạn mức cả năm mà Ngân hàng đặt ra. Đáng chú ý, tăng trưởng tín dụng của MSB diễn ra đồng đều ở cả hai mảng khách hàng cá nhân và khách hàng doanh nghiệp. Dư nợ cho vay của Ngân hàng tập trung vào dược phẩm y tế, sản xuất chế tạo kim loại, vận tải và vật liệu xây dựng, những ngành có chuyển biến tích cực trong nửa đầu 2025.

Techcombank đã đạt cột mốc dư nợ trên 710.000 tỷ đồng, tăng 10,6% so với đầu năm, trong bối cảnh ngân hàng này duy trì chiến lược cho vay khách hàng doanh nghiệp lớn và các dự án bất động sản.

Nhóm ngân hàng quy mô nhỏ cũng ghi nhận kết quả bứt phá hiếm thấy. Chẳng hạn, NVB nâng dư nợ cho vay từ 71.200 tỷ đồng lên 86.800 tỷ đồng, tương ứng tăng gần 22%, đạt mức tăng trưởng cao nhất trong nhóm. Kienlongbank (mã KLB) ước đạt dư nợ khoảng 69.500 tỷ đồng, tăng 13,2% so với đầu năm, tập trung cho vay phân khúc bán lẻ và xây dựng.

Đáng chú ý, ABBank, ngân hàng tầm trung từng tăng trưởng âm quý I/2024 thì quý II đã đảo chiều ngoạn mục khi dư nợ đạt 112.740 tỷ đồng, tăng hơn 16% sau 6 tháng, nhờ đẩy mạnh cho vay khách hàng cá nhân và cải thiện huy động vốn. Lợi nhuận trước thuế của ABBank cũng tăng gần 200% so với cùng kỳ nhờ tăng trưởng tín dụng cao và chi phí vốn giảm. Điều này cho thấy, với các ngân hàng quy mô nhỏ, dư địa tăng trưởng còn rất lớn khi khai thác đúng phân khúc thị trường.

Tăng trưởng tín dụng nửa đầu năm 2025 phản ánh xu hướng phục hồi rõ nét của hoạt động cho vay trong hệ thống ngân hàng, song với mức độ không đồng đều giữa các phân khúc. Mặc dù tín dụng bán lẻ được kỳ vọng sẽ trở thành động lực chính thúc đẩy tăng trưởng năm nay, thực tế 6 tháng qua cho thấy tín dụng doanh nghiệp, đặc biệt ở các lĩnh vực công nghiệp, xây dựng và thương mại vẫn đóng vai trò chủ đạo. Các ngân hàng đã linh hoạt chuyển hướng dòng vốn vào những ngành sản xuất - kinh doanh và dự án trọng điểm, bù đắp cho sự chững lại tạm thời của tín dụng tiêu dùng. Đây là những tiền đề quan trọng để Chính phủ hướng đến một năm tăng trưởng kinh tế cao để tạo bản lề quan trọng cho giai đoạn kế hoạch 5 năm tiếp theo.