Việc xác định giá trị khoản thu lợi bất hợp pháp từ hành vi gian lận trên TTCK đảm bảo cho quyết định xử phạt phù hợp và có tính răn đe.

Việc xác định giá trị khoản thu lợi bất hợp pháp từ hành vi gian lận trên TTCK đảm bảo cho quyết định xử phạt phù hợp và có tính răn đe.

Gian lận có xu hướng tăng lên

Trước hết, phải khẳng định rằng, gian lận là thực tế luôn tồn tại trong mọi thị trường, nhất là thị trường chứng khoán - nơi có mức độ biến động nhanh, mạnh và có khả năng đem lại lợi nhuận lớn trong thời gian ngắn cho các bên tham gia. Không chỉ tại các thị trường đang phát triển, mà ngay cả các thị trường phát triển, với hệ thống pháp lý đầy đủ, việc triệt tiêu hoàn toàn hành vi gian lận cũng là “nhiệm vụ bất khả thi”.

Tại thị trường chứng khoán Mỹ, chỉ tính riêng hành vi giao dịch nội gián, hàng năm vẫn có khoảng 50 vụ việc bị phát hiện và xử lý. Trong khi tại Trung Quốc, năm 2019, có 111 vụ việc gian lận trên thị trường chứng khoán bị điều tra và xử lý, năm 2020 là 66 vụ.

Còn tại Việt Nam, giai đoạn 2010 - 2020, trung bình hàng năm, Ủy ban Chứng khoán Nhà nước ban hành khoảng 240 quyết định xử phạt vi phạm hành chính trên thị trường chứng khoán, với số tiền 15,7 tỷ đồng. Các hành vi gian lận trên thị trường đa dạng, từ vi phạm của tổ chức phát hành, giao dịch nội gián, thao túng giá, vi phạm công bố thông tin của cổ đông lớn, cổ đông nội bộ, vi phạm của các công ty chứng khoán, công ty quản lý quỹ… Đặc biệt, số lượng hành vi gian lận có xu hướng tăng lên (xem Bảng 1).

|

Bảng 1: Số lượng các hành vi gian lận bị phát hiện và xử lý. Nguồn: Ủy ban Chứng khoán Nhà nước. |

Theo báo cáo của Ủy ban Chứng khoán Nhà nước, trong 6 tháng đầu năm 2023, cơ quan này đã ban hành 187 quyết định xử phạt vi phạm hành chính trong lĩnh vực chứng khoán, thị trường chứng khoán với tổng số tiền phạt 18,35 tỷ đồng. Trước đó, trong năm 2022, Ủy ban Chứng khoán Nhà nước đã xử phạt 495 tổ chức, cá nhân với tổng số tiền hơn 39 tỷ đồng.

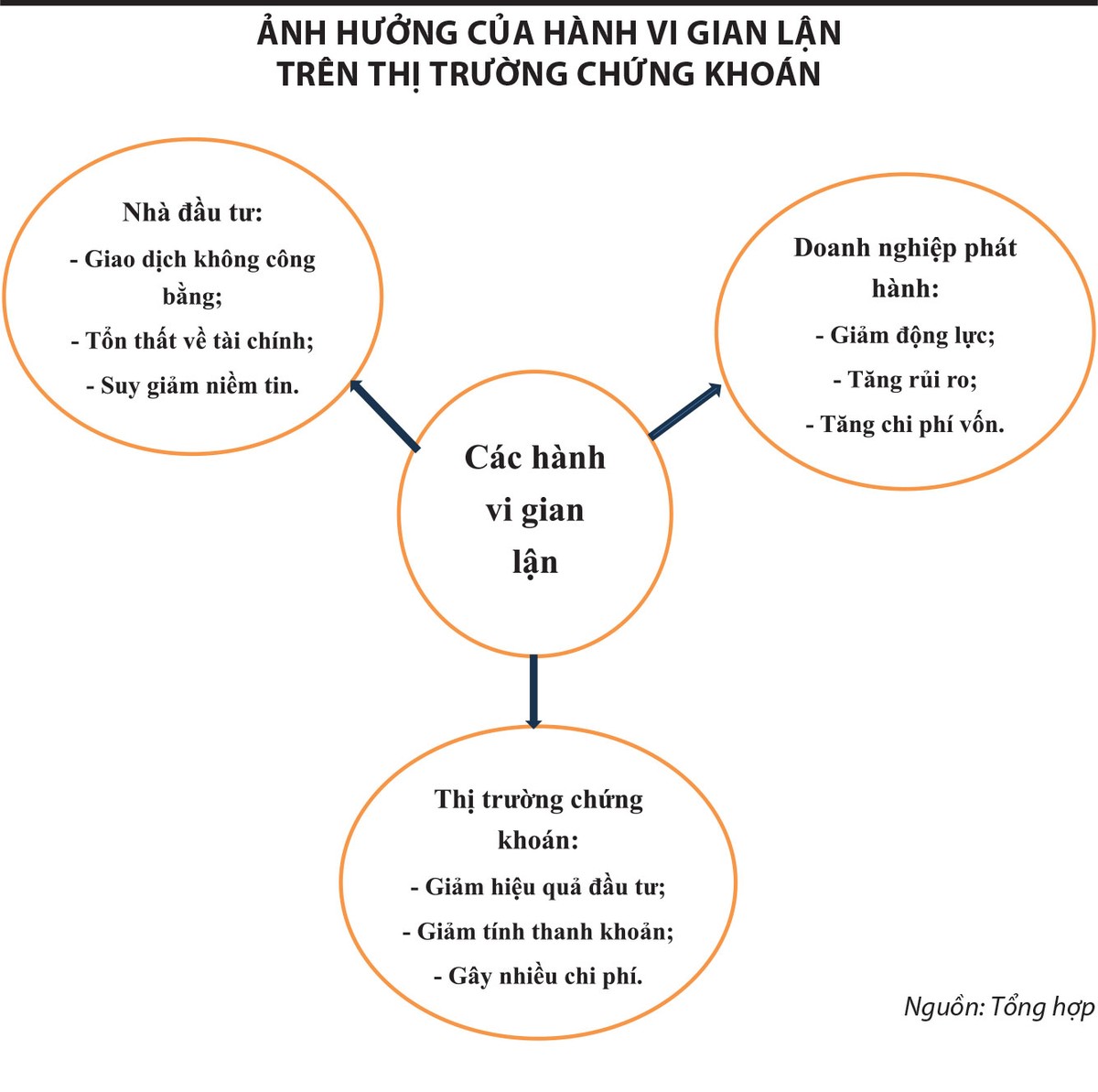

Một số vụ việc có quy mô và mức ảnh hưởng lớn tới thị trường có thể kể tới như vụ thao túng thị trường của ông Trịnh Văn Quyết - Chủ tịch Tập đoàn FLC, vụ thao túng giá cổ phiếu của nhóm Louis Holdings… Bên cạnh đó là các vụ việc sai phạm về công bố thông tin của các doanh nghiệp niêm yết tại SJC, LDG... Các hành vi gian lận đã ảnh hưởng tiêu cực tới các nhà đầu tư, tổ chức phát hành và cả thị trường chứng khoán.

Quy định hiện hành về xử lý hành vi gian lận trên thị trường chứng khoán của Việt Nam đã tương đối đầy đủ, từ xử lý hình sự, xử lý hành chính và các biện pháp thu hồi các khoản thu lợi bất hợp pháp.

Khung hình phạt cũng được quy định cao với Nghị định 156/2020/NĐ-CP của Chính phủ quy định mức phạt tiền với hành vi giao dịch nội gián (một trong những hành vi gian lận điển hình) 10 lần so với giá trị thu lợi bất hợp pháp từ hành vi này (tại Mỹ, mức tối đa là 3 lần).

Tuy vậy, việc xác định giá trị các khoản thu lợi bất hợp pháp chưa được thực hiện hiệu quả, đầy đủ, cơ quan quản lý khi ban hành các quyết định xử lý thường dựa vào khung cố định để thực hiện.

Trong khi đó, thực tế tại các vụ việc gian lận bị phát hiện và xử lý trong thời gian qua cho thấy, mức khung này hiện đang khá thấp nếu so sánh với giá trị của các vụ việc, chẳng hạn với hành vi giao dịch nội gián, mức phạt tiền tối đa với tổ chức là 3 tỷ đồng, với cá nhân là 1,5 tỷ đồng.

Vai trò của việc xác định khoản thu lợi bất hợp pháp

Hành vi gian lận trên thị trường chứng khoán có thể phân thành các nhóm: Một là, “làm giả tài liệu, tạo dựng/công bố thông tin sai sự thật”; hai là, “giao dịch nội gián”; ba là, “thao túng giá”; bốn là, “chiếm đoạt tài sản của khách hàng”; năm là, “kinh doanh chứng khoán chưa được phép”. Trong đó, vi phạm nhóm 4 và nhóm 5 mang tính hành chính.

|

Tổ chức Quốc tế Các ủy ban chứng khoán (IOSCO, 2003) cho rằng, để phát triển bền vững, ổn định thị trường chứng khoán thì phải đảm bảo ba yêu cầu cốt lõi: Thứ nhất, bảo vệ nhà đầu tư; thứ hai, giảm rủi ro hệ thống; thứ ba, tạo tính công bằng, hiệu quả và minh bạch của thị trường. Các hành vi gian lận tạo ra sự bất cân xứng thông tin trên thị trường và gây tổn hại đến cả ba yêu cầu trên, đặc biệt là với việc bảo vệ các nhà đầu tư. Các hành vi gian lận không chỉ gây thiệt hại cho các nhà đầu tư, các doanh nghiệp phát hành, mà còn ảnh hưởng tiêu cực đến toàn bộ thị trường.

Trên thực tế, tổ chức, cá nhân vi phạm có thể có mục đích thu được các lợi ích khác ngoài việc kiếm lời trực tiếp từ hành vi vi phạm. Tuy nhiên, dưới góc độ của cơ quan quản lý thị trường chứng khoán cũng như cơ quan tố tụng, khoản thu lợi bất hợp pháp/giá trị thiệt hại đối với các nhà đầu tư cần phải được tính toán, xác định cụ thể nhằm xác định trách nhiệm pháp lý tương ứng của chủ thể vi phạm. Khoản thu lợi bất hợp pháp có thể hiểu là “khoản lợi ích vật chất mà tổ chức, cá nhân thu được do thực hiện hành vi vi phạm pháp luật, có thể định lượng, phát sinh trực tiếp từ hành vi vi phạm”.

Rất khó xác định được tất cả các khoản thu lợi bất hợp pháp của hành vi gian lận, bởi không phải tất cả các gian lận đều bị phát hiện, không phải tất cả các gian lận bị phát hiện đều bị xử lý, không phải tất cả gian lận đã báo cáo đều bị khởi tố theo đúng pháp luật. Bên cạnh đó, tác động đến sự biến động của giá cổ phiếu có thể do nhiều nguyên nhân, cả nguyên nhân khách quan từ thị trường đến sự tác động từ hành vi gian lận.

Trong một số trường hợp, tác động từ hành vi gian lận có thể không lớn, cổ phiếu vẫn có thể biến động mạnh do sự biến động chung của thị trường. Việc bóc tách tác động từ hành vi gian lận là công việc khó khăn. Do vậy, việc xác định giá trị thiệt hại đối với nhà đầu tư sẽ phụ thuộc vào quan điểm của các nhà quản lý thị trường cũng như khả năng trong việc sử dụng các phương pháp tính toán.

Việc xác định giá trị khoản thu lợi bất hợp pháp từ hành vi gian lận là việc làm cần thiết, bởi đây là căn cứ để xác định mức độ vi phạm (để xử lý hành chính hay hình sự) cũng như ban hành các quyết định xử lý (tịch thu khoản lợi bất hợp pháp, bồi thường cho người bị hại).

Việc đưa ra các quyết định xử lý không dựa vào mức độ thiệt hại hay giá trị khoản thu lợi bất hợp pháp sẽ khó đảm bảo được tính phù hợp (thu lợi bao nhiêu thì nộp lại, khắc phục bấy nhiêu) cũng như tính răn đe. Việc đưa ra mức khung chung sẽ dựa vào một mức bình quân, do đó, tác động hạn chế đến các vi phạm có mức độ ảnh hưởng lớn.

Điều 210, Bộ luật Hình sự năm 2015 quy định: “Người nào biết được thông tin liên quan đến công ty đại chúng hoặc quỹ đại chúng chưa được công bố mà nếu được công bố có thể ảnh hưởng lớn đến giá chứng khoán của công ty đại chúng hoặc quỹ đại chúng đó mà sử dụng thông tin này để mua bán chứng khoán hoặc tiết lộ, cung cấp thông tin này hoặc tư vấn cho người khác mua bán chứng khoán trên cơ sở thông tin này, thu lợi bất chính từ 300 triệu đồng đến dưới 1 tỷ đồng hoặc gây thiệt hại cho nhà đầu tư từ 500 triệu đồng đến dưới 1,5 tỷ đồng thì bị phạt tiền từ 500 triệu đồng đến 2 tỷ đồng, hoặc phạt tù từ 6 tháng đến 3 năm”. Như vậy, theo quy định pháp luật, đối với hành vi giao dịch nội gián có thể sẽ bị áp dụng các chế tài hành chính hoặc chế tài hình sự tùy theo mức độ vi phạm của hành vi.

Điều 35, Nghị định 156/2020/NĐ-CP, được sửa đổi bởi khoản 29 và khoản 46, Điều 1, Nghị định 128/2021/NĐ-CP cũng quy định: hành vi sử dụng thông tin nội bộ để mua, bán chứng khoán sẽ bị xử lý vi phạm hành chính với mức phạt tiền như sau: (i) Phạt tiền 10 lần khoản thu trái pháp luật nhưng không thấp hơn 3 tỷ đồng đối với tổ chức và 1,5 tỷ đồng đối với cá nhân; (ii) Trường hợp không có khoản thu trái pháp luật hoặc mức phạt tính theo khoản thu trái pháp luật thấp hơn mức phạt nêu tại mục (i) thì áp dụng mức phạt tiền bằng 3 tỷ đồng đối với tổ chức và 1,5 tỷ đồng đối với cá nhân để xử phạt. Đồng thời, hành vi sử dụng thông tin nội bộ để mua, bán chứng khoán còn bị áp dụng biện pháp khắc phục hậu quả: buộc nộp lại khoản thu trái pháp luật có được do thực hiện hành vi này.

Kinh nghiệm thế giới

Thị trường chứng khoán Mỹ có giá trị vốn hóa lớn nhất thế giới, đồng thời cũng là thị trường đầu tiên ban hành các quy định pháp luật để điều chỉnh đối với hành vi thao túng thị trường và giao dịch nội gián. Thông thường, khi phát hiện hành vi vi phạm, một hội đồng sẽ được thành lập và hội đồng này sẽ gửi đơn lên tòa án yêu cầu tòa án xử phạt và yêu cầu thủ phạm thực hiện các biện pháp khắc phục.

Ngoài ra, Hội đồng này sẽ yêu cầu tòa án ra lệnh nhằm ngăn chặn hành vi vi phạm tiếp theo của bị cáo. Sau đó, Ủy ban Chứng khoán Mỹ (SEC) có thể đề nghị xử phạt hành chính bằng tiền hoặc thu hồi khoản thu lời bất chính từ hành vi vi phạm, hoặc tiến hành cả hai biện pháp trên.

Đạo luật SEA1934 cho SEC thẩm quyền tính toán và đề nghị tịch thu khoản thu lợi bất chính, bao gồm lãi suất hợp lý như là một phần của hình thức xử lý hành chính. Việc tịch thu khoản thu lợi bất chính không nhằm trừng phạt, mà là ngăn chặn việc làm giàu bất chính của đối tượng vi phạm.

Phương pháp phổ biến được áp dụng để tính toán: khoản lợi nhuận thu được từ hành vi vi phạm là tổng giá trị thu được (tiền bán chứng khoán...) trừ đi các chi phí phát sinh (tiền mua chứng khoán, chi phí liên quan như thuế, phí giao dịch, chi phí kinh doanh...).

Biện pháp này ngoài nhằm ngăn cản người vi phạm thu được khoản lợi bất chính, còn ngăn người vi phạm thu được lợi ích khác từ sử dụng khoản lợi bất chính này. Do vậy, việc áp đặt thêm một mức lãi suất ấn định đối với khoản lợi bất chính được cho là phù hợp.

Về cơ bản, có hai cách tiếp cận chính để tính khoản lợi bất chính được áp dụng tại các tòa án cấp quận và khu vực: lợi nhuận ròng, lợi nhuận danh nghĩa. Các cơ quan chính quyền (như SEC) ưu tiên sử dụng phương pháp lợi nhuận ròng.

Phương pháp lợi nhuận ròng (khoản lợi thực tế): theo Hướng dẫn hình phạt, cơ sở xác định khoản lợi bất chính từ giao dịch nội bộ là “khoản lợi, tức là tổng gia tăng về giá trị được hiện thực hóa qua giao dịch chứng khoán”. Bằng cách sử dụng từ “hiện thực hóa”, Hướng dẫn hình phạt làm rõ “khoản lợi” là tổng số lợi nhuận thực tế thu được từ các giao dịch vi phạm của bị can. Phương pháp này có thuận lợi trong áp dụng do giảm thiểu sử dụng các kỹ thuật (đưa ra giả định, sử dụng kỹ thuật để ước tính...).

Việc sử dụng phương pháp lợi nhuận ròng đưa ra nguyên tắc rõ ràng và thống nhất, loại trừ việc phải thu thập bằng chứng xác định xem thị trường đã phản ánh hết tác động của thông tin nội bộ được công khai hay chưa.

Phương pháp lợi nhuận danh nghĩa: phương pháp này xác định khoản lợi của người vi phạm được coi là “thu được” khi thông tin được công khai và thị trường đã điều chỉnh để phản ánh thông tin này và khoản thu được tính theo giá thị trường tại ngày được coi là đã phản ánh đầy đủ thông tin.

Tại ngày này, khoản lợi nhuận của người vi phạm dù được hiện thực hóa hay chưa, được xác định cụ thể, các biến động của giá thị trường sau thời điểm này được coi là không liên quan.

Phương pháp này giúp loại trừ việc tính cả phần biến động giá xảy ra sau thời điểm công bố thông tin của phương pháp lợi nhuận ròng nhưng vẫn không loại trừ được phần biến động giá xảy ra trước thời điểm công bố thông tin. Đây là phương pháp chính được một số nước, vùng lãnh thổ châu Á áp dụng.

Trong khi đó, tại Trung Quốc, hành vi gian lận sẽ bị xử lý bằng biện pháp hành chính, hình sự và dân sự. Pháp luật điều chỉnh hành vi gian lận hiện đang được nước này áp dụng là Luật Chứng khoán năm 1998.

Việc tính toán khoản thu lợi bất chính từ hành vi gian lận là rất khó khăn nên Luật không đưa ra hướng dẫn cụ thể, mà chỉ nêu nguyên tắc “khoản thu lợi thực tế” là cơ sở để xác định.

Khi thông tin nội bộ được công khai khiến cho giá chứng khoán tăng, mọi lợi nhuận thu được từ giao dịch kể từ thời điểm biết được thông tin nội bộ cho đến thời điểm thị trường phản ánh hết tác động của thông tin được coi là khoản thu lợi thực tế và xác định là khoản lợi bất chính theo quy định. Nếu chứng khoán đã mua không được bán trong thời gian này, sẽ không xác định có khoản thu lợi thực tế.

Trường hợp thông tin nội bộ được công khai khiến giá chứng khoán giảm và người biết thông tin nội bộ đã bán chứng khoán trước đó, khoản thu lợi thực tế được coi là khoản tránh lỗ, được tính là chênh lệch giữa giá trung bình khi bán chứng khoán và giá trung bình của thị trường sau khi phản ánh hết tác động của thông tin; nếu không có giao dịch bán sẽ được coi là không có khoản thu lợi thực tế.

Đối với phần chứng khoán chưa được giao dịch, khoản thu lợi thực tế được ước tính là chênh lệch giữa giá trị trung bình của chứng khoán đã mua/bán trước khi công bố thông tin và giá trị thị trường của chứng khoán sau khi thị trường đã phản ánh hết thông tin công bố.

Có thể thấy, quan điểm xác định khoản thu lợi bất chính là khoản thu thực tế mà người vi phạm thu được qua hiện thực hóa hoặc ước tính có thể thu được khi chưa hiện thực hóa.

Từ kinh nghiệm của một số thị trường chứng khoán phát triển trên thế giới, có thể thấy, vai trò của cơ quan quản lý thị trường chứng khoán là rất quan trọng trong xác định, tính toán khoản thu lợi bất chính làm cơ sở xử lý trách nhiệm hình sự và trách nhiệm dân sự cũng như đề xuất biện pháp xử lý bổ sung đối với hành vi gian lận.

Điều này dẫn đến yêu cầu phải tăng thẩm quyền cho các cơ quan quản lý, đặc biệt là việc thu thập các thông tin, tài liệu liên quan đến hành vi vi phạm. Việc mở rộng này phù hợp với khuyến cáo của IOSCO khi cho rằng, các cơ quan quản lý thị trường chứng khoán cần được trao nhiều quyền hơn, đặc biệt là các quyền liên quan đến thanh tra, giám sát, cưỡng chế thực thi.

Bên cạnh đó, cần xây dựng, ban hành các quy định liên quan đến việc xác định giá trị thu lợi bất chính có được từ hành vi gian lận trên thị trường chứng khoán. Thực tế, căn cứ để xác định mức độ nghiêm trọng của hành vi vi phạm chính là giá trị thiệt hại đối với các nhà đầu tư hoặc giá trị thu lợi bất chính. Thiếu đi căn cứ này, sẽ khó có cơ sở để xác định mức độ nghiêm trọng của hành vi, qua đó thiếu căn cứ để xử lý vi phạm.