Yếu tố liên thị trường đáng chú ý

Trên thị trường chứng khoán thế giới, sự chú ý trong tuần vừa qua được tập trung ở ngành công nghệ, với hàng loạt sự kiện lớn, có thể kể tới việc Microsoft công bố đầu tư mới vào trí tuệ nhân tạo (AI) ít nhất 80 tỷ USD để xây dựng trung tâm dữ liệu (data center); Nvidia ra mắt các chip mới cho máy tính để bàn và laptop dựa trên kiến trúc Blackwell; Tesla chính thức tung bản cập nhật mẫu xe bán chạy số 1 năm 2023 - Model Y Juniper tại Trung Quốc, sớm hơn cả thị trường Mỹ.

Tổng thống đắc cử Mỹ Donald Trump cho biết, tỷ phú người Ả Rập Emirates Hussain Sajwani - nhà sáng lập DAMAC Properties - sẽ đầu tư ít nhất 20 tỷ USD để xây dựng các trung tâm dữ liệu mới tại Mỹ. Khoản đầu tư này có khả năng sẽ tăng gấp đôi, bắt đầu với giai đoạn đầu tại 8 bang. Cam kết của Hussain Sajwani là một trong những minh chứng cho xu hướng các doanh nhân toàn cầu hứa hẹn đầu tư lớn vào Mỹ, song song với các dự án tương tự như kế hoạch đầu tư 100 tỷ USD và tạo 100.000 việc làm của CEO SoftBank Masayoshi Son.

|

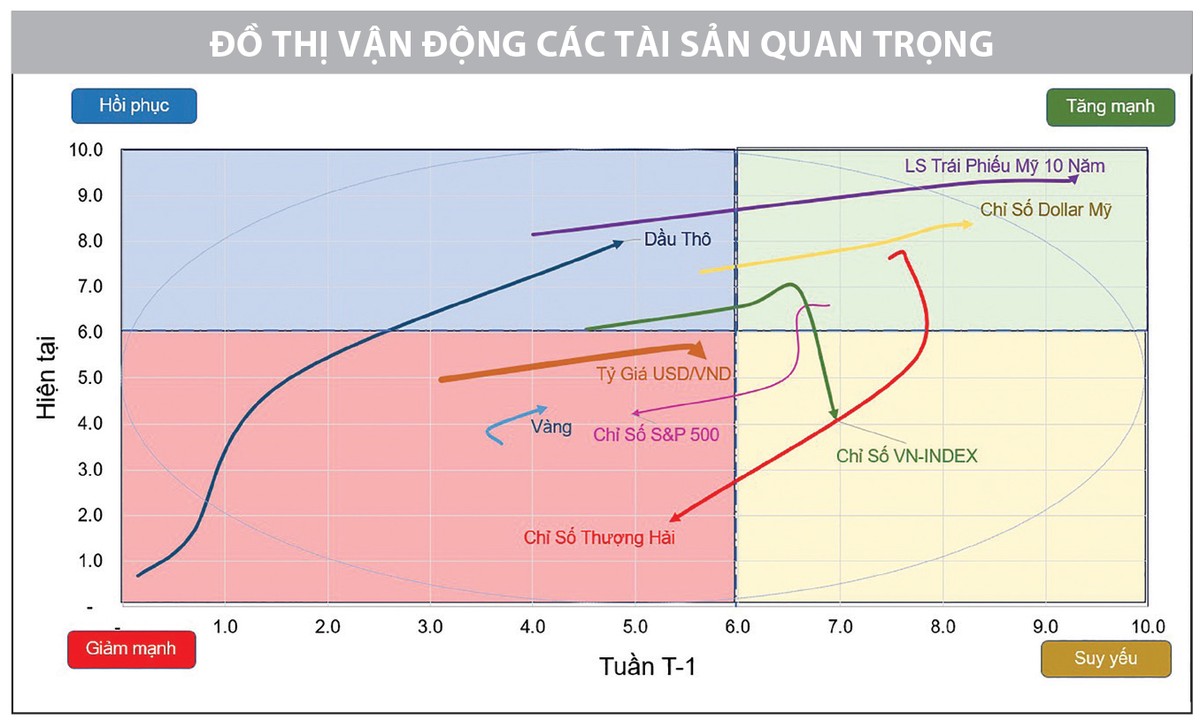

Tuy vậy, các chỉ số chứng khoán bị mất động lực và di chuyển quay đầu vào vùng suy yếu (VN-Index), hoặc đi sâu hơn vào vùng giảm mạnh (S&P 500, Thượng Hải Composite), trong bối cảnh dòng tiền ưu ái các sản phẩm kháng lạm phát tốt hơn như trái phiếu, dầu thô, vàng, Bitcoin và một số loại hàng hóa khác.

Đồ thị luân chuyển tài sản đánh dấu việc lãi suất trái phiếu kỳ hạn 10 năm của Mỹ chạm mức 4,72% trong phiên giao dịch thứ Tư tuần qua - mức cao nhất kể từ năm 2023 và cao hơn trên 1% so với mức thấp vào tháng 9/2024, sau đó hạ nhiệt nhưng vẫn tiếp cận ngưỡng 4,7%. Biến số chính sách như thuế quan, thay đổi chính sách nhập cư và cắt giảm thuế thu nhập doanh nghiệp của Mỹ có thể gây áp lực lên lạm phát trong tương lai, khiến lãi suất trái phiếu chính phủ Mỹ được hỗ trợ ở vùng cao và đang ngày một di chuyển ra xa ngoài vòng Elip, trong vùng tăng mạnh, trong khi chỉ số sức mạnh đồng USD (DXY) đồng hành di chuyển ngay phía sau.

Tại Nhật Bản, 2024 đánh dấu một năm M&A sôi động nhất kể từ năm 1985. Theo Recof Data, số lượng giao dịch M&A trong năm qua tăng 17% so với năm 2023, đạt 4.700 giao dịch, với giá trị 19.600 tỷ Yên - mức cao thứ hai kể từ năm 2018. Giao dịch lớn nhất năm 2024 là Nippon Life Insurance mua lại công ty bảo hiểm Mỹ Resolution Life với giá 8,2 tỷ USD. Xu hướng M&A được thúc đẩy bởi các nhà đầu tư hoạt động và quỹ đầu tư, cùng với chiến lược cải thiện lợi suất trên vốn chủ sở hữu của Sở Giao dịch chứng khoán Tokyo (TSE), khuyến khích các công ty bán bớt các mảng kinh doanh không cốt lõi. Điều này dẫn đến phí tư vấn ngân hàng đầu tư năm 2024 tăng 7% so với năm 2023, mức tăng cao nhất kể từ năm 2000, do các giao dịch ngày càng phức tạp hơn.

Các ngân hàng như Daiwa Securities và JPMorgan đã mở rộng đội ngũ M&A trong nước và quốc tế. Các nhà đầu tư nước ngoài có kỳ vọng cao hơn vào thị trường Nhật Bản nhờ các cải cách của TSE và môi trường tài chính thuận lợi, hứa hẹn xu hướng tích cực sẽ tiếp diễn trong năm 2025. Tuy nhiên, các thương vụ lớn vẫn gặp rào cản do lo ngại về an ninh kinh tế, như trường hợp Tổng thống Mỹ Biden cấm vụ mua lại của Nippon Steel với U.S. Steel.

|

Khả năng VN-Index tạo đáy ngắn hạn trong tuần này

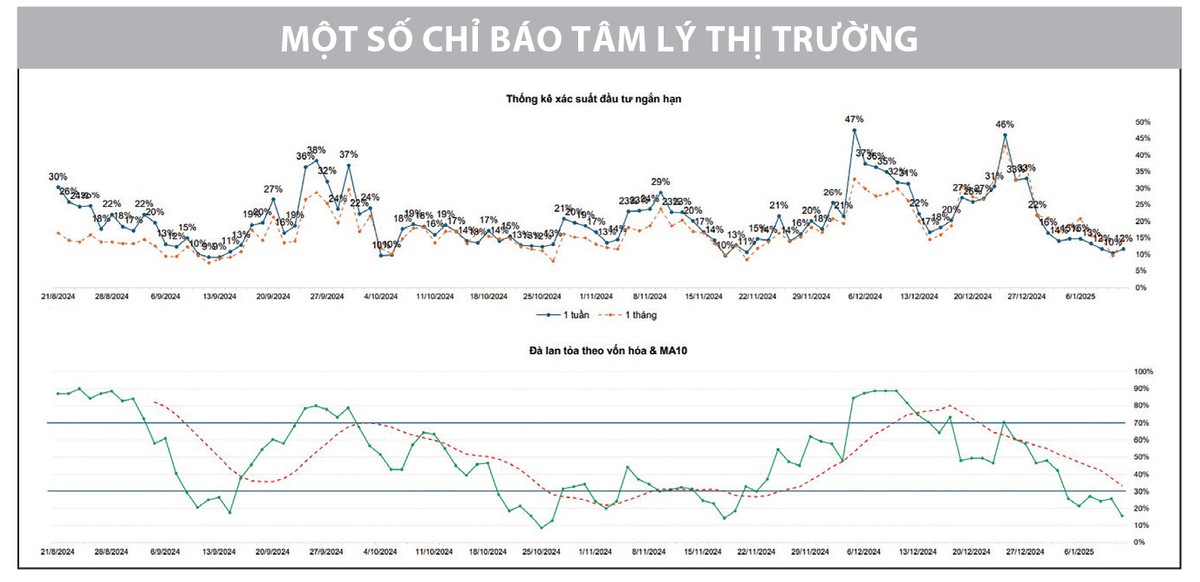

Tại thị trường chứng khoán Việt Nam, các nút thắt tâm lý trong ngắn hạn chưa được giải tỏa, kết hợp với áp lực bán chưa có dấu hiệu suy kiệt đã dẫn tới trạng thái điều chỉnh tiếp diễn của thị trường. VN-Index duy trì đà giảm khi xuyên phá ngưỡng 1.240 điểm, lùi xuống vùng hỗ trợ mạnh tại 1.230 điểm. Thanh khoản có sự cải thiện mạnh mẽ trong phiên giảm điểm cho thấy lực bán quyết liệt, nhưng cũng có hiện tượng bắt đáy của dòng tiền.

|

Trên nhóm chỉ báo định lượng, dòng tiền tại nhóm vốn hóa lớn tiếp tục bị rút ra, ảnh hưởng tiêu cực tới chỉ số chung. Diễn biến này củng cố sự kỳ vọng của các giao dịch ngắn hạn vào kịch bản chờ đợi sự rũ bỏ của dòng tiền đạt tới ngưỡng cao trào, trước khi có thể thiết lập trạng thái cân bằng mới. Đây là yếu tố chính ngăn cản các giao dịch mua mới tham gia bắt đáy chủ động, thay vào đó là động thái chờ đợi các nhịp điều chỉnh để có thêm chiết khấu giá tốt.

|

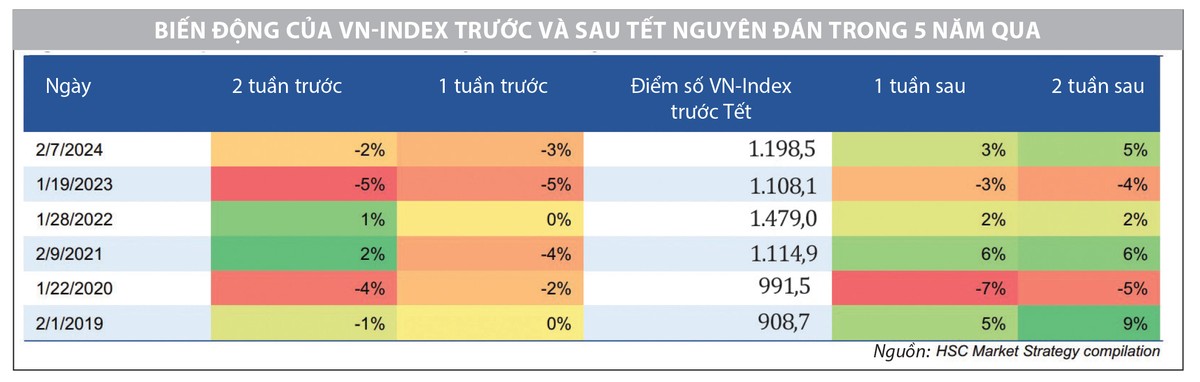

Tuần này, thị trường phái sinh sẽ thực hiện đáo hạn hợp đồng tháng 1/2025 vào thứ Năm và từ nay cho tới lúc đó, các “rung giật” có thế tái diễn. Lưu ý, các chỉ báo định lượng dần đi sâu vào vùng bán quá, do nhiều cổ phiếu đang rơi vào trạng thái giảm quá đà, hàm ý lực bán ngắn hạn ngày càng dễ đạt trạng thái tiết cung sau những phiên hoảng loạn như phiên cuối tuần qua. Theo đó, sự xuất hiện của các phiên hồi phục mang yếu tố kỹ thuật sẽ có xác suất xảy ra cao hơn trong tuần mới, trước khi tạo được điểm cân bằng và đảo chiều hồi phục. Hơn nữa, thống kê các hoạt động giao dịch trước và sau Tết Nguyên đán trong 5 năm gần đây cho thấy, diễn biến các tuần sau Tết thiên về chiều hướng tăng giá nhiều hơn.

Với bối cảnh chưa thuận lợi cho vị thế mua mới, hoạt động quản trị rủi ro cho danh mục cần được ưu tiên cao nhất. Cổ phiếu yếu kém có tỷ trọng cao trong danh mục và những vị thể sử dụng đòn bẩy tài chính cao cần chú ý đến những phiên hồi phục kỹ thuật để cơ cấu lại danh mục.