Ông Nguyễn Quang Thuân, Chủ tịch Hội đồng quản trị kiêm Tổng giám đốc FiinGroup

Ông Nguyễn Quang Thuân, Chủ tịch Hội đồng quản trị kiêm Tổng giám đốc FiinGroup

Theo ông, khi nào thì nền kinh tế sẽ xuất hiện tiền rẻ?

Thông thường, tiền rẻ được xác định khi mặt bằng lãi suất đi xuống nhằm kích thích tăng trưởng kinh tế. Nhưng tiền rẻ đó không chỉ xuất hiện trên thị trường tiền gửi hay giao dịch giữa các ngân hàng, mà còn trên cả thị trường tín dụng. Tức là khi đó, dòng tiền rẻ được thẩm thấu vào nền kinh tế và doanh nghiệp có điều kiện để giảm chi phí lãi vay, qua đó làm chất xúc tác để doanh nghiệp đẩy mạnh hoạt động kinh doanh, nhất là trong việc xem xét thực hiện các hoạt động dự án đầu tư vốn trung và dài hạn cho tương lai.

Tuy nhiên, hiện nay ở Việt Nam, doanh nghiệp ở nhiều ngành đang gặp khó khăn về đầu ra, trong đó có các ngành hướng đến xuất khẩu như dệt may, da giày, thủy sản. Riêng với ngành bất động sản vốn có nhu cầu vốn tín dụng lớn thì lại gặp vấn đề về pháp lý dự án cũng như huy động vốn trung và dài hạn còn hạn chế. Với ngành hạ tầng, trong đó có năng lượng, cảng, thì nhu cầu đầu tư rất lớn, nhưng chưa có nguồn vốn trung và dài hạn đủ lớn để đáp ứng nhu cầu này, trong bối cảnh lãi suất thấp hiện nay. Nguyên nhân là do thiếu cơ chế huy động nguồn lực vốn cho đầu tư dài hạn tại Việt Nam, trong đó có kênh trái phiếu doanh nghiệp.

Do đó, tiền có thể rẻ, nhưng chưa chắc đã đến được người “cần mua”.

Nhìn lại số liệu trong quá khứ, đã khi nào nền kinh tế Việt Nam xuất hiện tiền rẻ?

Tùy các giai đoạn khác nhau của nền kinh tế, hiệu quả hoạt động của doanh nghiệp và khả năng hấp thụ vốn của doanh nghiệp mà xác định tiền đã thực sự rẻ hay chưa.

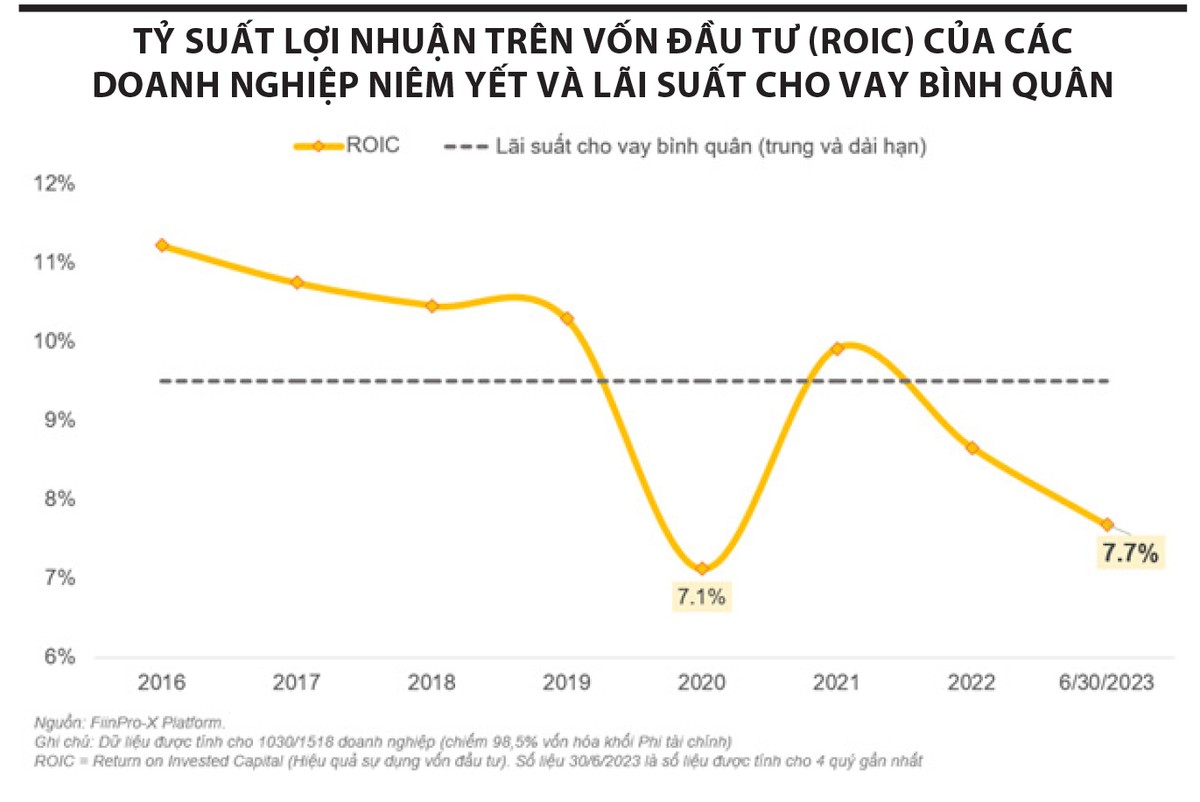

Trong hơn 3 năm qua, do bị ảnh hưởng bởi dịch Covid-19, tỷ suất sinh lời trên vốn đầu tư (ROIC) của các doanh nghiệp nhìn chung ở mức rất thấp. Cụ thể, chỉ số ROIC chỉ đạt 7 - 8%, tùy giai đoạn (xem đồ thị). Do đó, trên bình diện chung, tôi kỳ vọng, lãi suất cho vay bình quân sẽ giảm về xung quanh mức này trong trung và dài hạn, khi đó có thể được xem là thời kỳ tiền rẻ xuất hiện.

|

Tuy nhiên, điều này không có nghĩa là tiền rẻ sẽ diễn ra ở tất cả các ngành và lĩnh vực kinh tế. Những ngành chủ chốt của Việt Nam, ví dụ sản xuất phục vụ xuất khẩu, các ngành phục vụ cầu nội địa trong nước và nhất là những ngành sử dụng nhiều lao động như da giày, dệt may, thủy sản, nông nghiệp cần có những cơ sở thống kê để cho thấy thực sự tiền rẻ đã xuất hiện và khi đó, khả năng hấp thụ vốn sẽ tốt hơn, cùng với kỳ vọng vào sự hồi phục của đơn hàng và cầu về đầu ra.

Ngược lại, chúng ta cũng không nên kỳ vọng lãi suất tín dụng phải giảm đồng loạt ở tất cả các ngành, nhất là những lĩnh vực có mức độ rủi ro cao hơn, ví dụ bất động sản dân cư, hoặc trong từng ngành thì cũng tùy chất lượng tín dụng hay đặc điểm của công cụ nợ. Do đó, chúng ta kỳ vọng lãi suất giảm trên thị trường tín dụng, bao gồm tín dụng ngân hàng và trái phiếu doanh nghiệp, nhưng cần chấp nhận các khoản tín dụng hoặc lô trái phiếu có lãi suất cao, thậm chí tới 12 - 15%/năm tùy theo mức độ rủi ro, điểm xếp hạng tín nhiệm và kỳ hạn, hoặc điều khoản của sản phẩm đó theo đánh giá của bên cho vay hay nhà đầu tư trái phiếu.

|

Vì sao hệ thống ngân hàng liên tục hạ lãi suất trong thời gian qua mà tiền vẫn không rẻ?

Đó có lẽ là vấn đề của chúng ta hiện nay, vì những lý do sau.

Thứ nhất, hiện nay, những dữ liệu công bố cho thấy, lãi suất giảm chủ yếu diễn ra trên thị trường 1 (tiền gửi), trong khi lãi suất trên thị trường tín dụng doanh nghiệp có lẽ cần thời gian hoặc thống kê thêm.

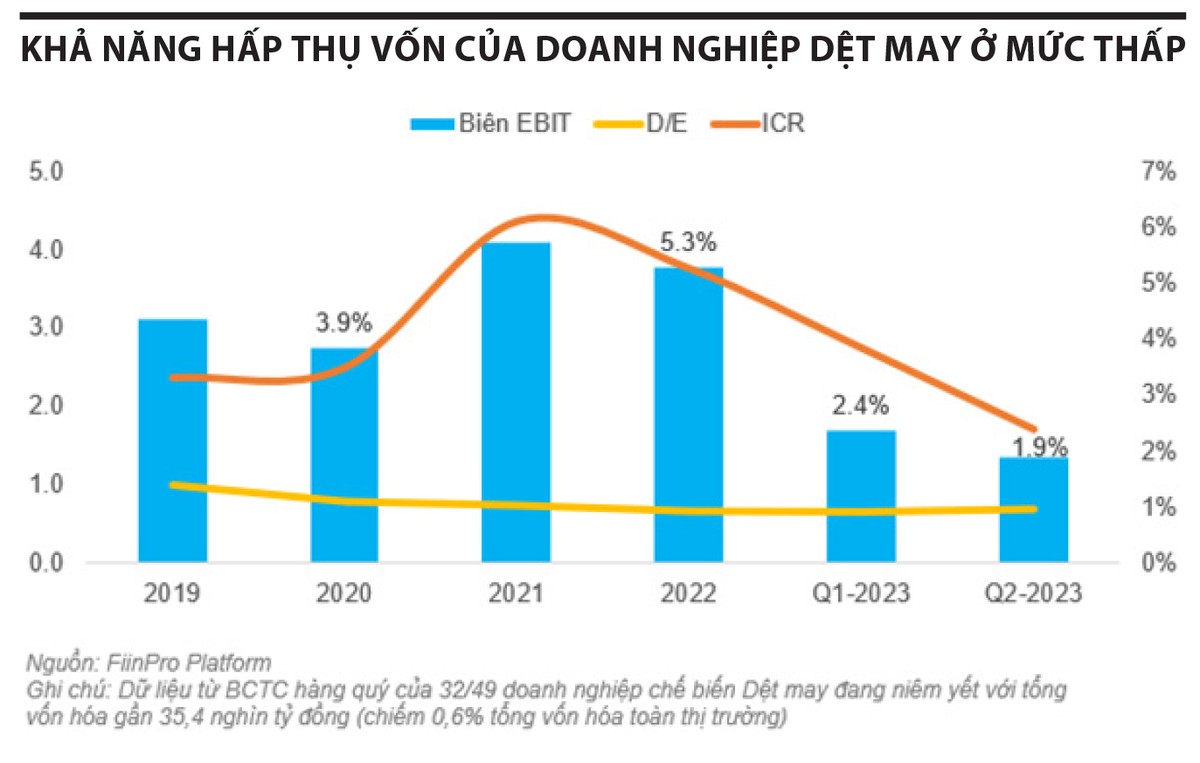

Thứ hai, quan trọng hơn cả là khả năng hấp thụ vốn của doanh nghiệp ở nhiều ngành chủ chốt còn thấp. Tôi muốn lấy ví dụ cụ thể tại ngành dệt may, doanh thu của ngành này chịu tác động tiêu cực bởi sự sụt giảm mạnh về cầu ở các thị trường trọng điểm (bao gồm Mỹ, châu Âu). Biên lợi nhuận trước thuế và lãi vay (EBIT) thu hẹp do chi phí đầu vào tăng, trong khi giá đầu ra giảm vì cầu yếu (xem biểu đồ).

Do đó, nhu cầu vốn hay khả năng hấp thụ vốn sẽ rất thấp. Nếu chúng ta thực hiện đẩy mạnh tín dụng thì rủi ro có thể là chủ doanh nghiệp lại tranh thủ đầu tư vào các kênh có tính đầu cơ như chứng khoán.

Theo tôi, trong bối cảnh đó, doanh nghiệp ngành dệt may cần được hỗ trợ thêm ngoài tín dụng, ví dụ các chính sách hỗ trợ tài khóa qua giảm thuế, phí nhiều hơn. Với tín dụng, có thể cần một chương trình có điều kiện ưu tiên những doanh nghiệp không hoặc hạn chế sa thải lao động hàng loạt, nhằm hỗ trợ doanh nghiệp vượt qua giai đoạn khó khăn và có sự duy trì, nhất là về nhân lực lao động để có thể đón chờ cơ hội khi đơn hàng hồi phục.

Dệt may không chỉ đóng góp gần 37,5 tỷ USD xuất khẩu (giá trị xuất khẩu ròng 9,4 tỷ USD) trong năm 2022, mà còn cung cấp hơn 3 triệu việc làm (khoảng 6% tổng lực lượng lao động của Việt Nam). Đây cũng là một trong những ngành cần có chính sách hỗ trợ để “cầm cự” qua giai đoạn khó khăn hiện tại. Thực tế, triển vọng nửa cuối năm 2023 có thể sẽ “sáng” hơn nửa đầu năm nhờ kỳ vọng cầu hồi phục ở Mỹ và châu Âu khi mùa lễ hội cuối năm đang đến gần.

Thời kỳ tiền rẻ thường đưa đến những hoạt động kinh tế sôi động, tuy nhiên, liệu có rủi ro gì đối với nền kinh tế và đâu là giải pháp đề phòng?

Không nên kỳ vọng lãi suất tín dụng phải giảm đồng loạt ở tất cả các ngành, nhất là những lĩnh vực có mức độ rủi ro cao hơn.

Trong bối cảnh khả năng hấp thụ tín dụng thấp hiện nay, nhưng nhiều ngành và lĩnh vực kinh tế có triển vọng hồi phục trong một vài quý tới. Giải pháp quan trọng nhất là triển khai các chương trình tài khóa và tiền tệ có chọn lọc theo chương trình, theo nhóm ngành, với tiêu chí hỗ trợ hoặc điều kiện cụ thể. Khi đó, các chính sách sẽ phát huy hiệu quả tốt hơn. Tuy nhiên, thách thức chính với chúng ta là khâu tổ chức triển khai và giám sát, nhằm hạn chế trục lợi chính sách và phát huy tối đa hiệu quả của các chính sách hỗ trợ.

Còn nếu không, với việc cung tiền nới lỏng mạnh mẽ và hàng loạt, rủi ro tiền rẻ có thể diễn ra là dòng tiền chảy vào các kênh đầu cơ, trong đó có chứng khoán. Khi đó, mục tiêu của các chính sách nhằm hỗ trợ khôi phục kinh tế tăng trưởng không những không hiệu quả, mà còn khiến nền kinh tế đối mặt với vấn đề nợ xấu hay các hệ lụy khác từ việc triển khai các chính sách tiền rẻ hiện nay trong tương lai.