Tính thuế trên phần chênh lệch lãi vốn sẽ đảm bảo tính công bằng và phản ánh đúng bản chất đầu tư

Tính thuế trên phần chênh lệch lãi vốn sẽ đảm bảo tính công bằng và phản ánh đúng bản chất đầu tư

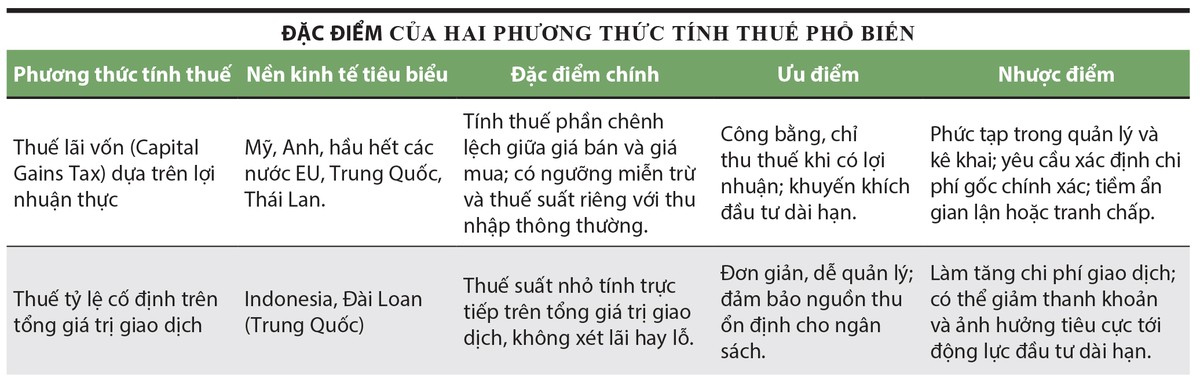

Hai hình thức phổ biến

Đối với thuế thu nhập cá nhân, các quốc gia trên thế giới áp dụng nhiều phương thức tính thuế khác nhau đối với hoạt động chuyển nhượng chứng khoán, trong đó hai hình thức phổ biến là: dựa trên chênh lệch lãi vốn và dựa trên tổng giá trị giao dịch.

Tính thuế trên phần chênh lệch lãi vốn, tức khoản lợi nhuận ròng giữa giá bán và giá mua chứng khoán, được áp dụng rộng rãi tại nhiều nền kinh tế phát triển như Mỹ, Anh hay phần lớn các nước Liên minh châu Âu, cũng như tại châu Á như Trung Quốc, Thái Lan, Singapore. Ưu điểm của phương thức này là bảo đảm công bằng, vì chỉ những giao dịch tạo ra thu nhập thực mới phải chịu thuế, đồng thời khuyến khích tính hiệu quả trong đầu tư dài hạn. Tuy nhiên, nhược điểm là việc xác định chi phí gốc và quản lý kê khai trở nên phức tạp, đặc biệt với các nhà đầu tư cá nhân có tần suất giao dịch cao hoặc danh mục phức tạp, tiềm ẩn nguy cơ gian lận hoặc thất thu thuế.

Ngược lại, một số nền kinh tế, điển hình như Indonesia hay Đài Loan (Trung Quốc), lựa chọn tính thuế theo tỷ lệ cố định trên tổng giá trị giao dịch mà không xét đến kết quả lãi hay lỗ. Cách này có ưu điểm nổi bật là đơn giản, dễ quản lý và bảo đảm nguồn thu ổn định, phù hợp với các thị trường mới nổi có năng lực giám sát hạn chế. Tuy nhiên, phương thức này có thể làm gia tăng chi phí giao dịch, ảnh hưởng đến tính thanh khoản của thị trường và giảm động lực đầu tư dài hạn. Hiện nay, có 14 quốc gia và vùng lãnh thổ đang áp dụng phương pháp thu thuế này.

Có thể thấy, các cách tính thuế chuyển nhượng chứng khoán không chỉ khác biệt về kỹ thuật tính toán, mà còn phản ánh sự đánh đổi giữa mục tiêu quản lý - ổn định nguồn thu và mục tiêu khuyến khích đầu tư - phát triển thị trường vốn. Lựa chọn phương thức nào phụ thuộc vào bối cảnh phát triển kinh tế, mức độ hoàn thiện của thị trường tài chính và năng lực quản lý thuế của từng nền kinh tế.

|

Kinh nghiệm quốc tế

Tại Anh, thuế chuyển nhượng chứng khoán được tính dựa trên phần chênh lệch giữa giá bán và giá mua - tức lãi vốn (capital gains), thay vì áp dụng trên toàn bộ giá trị giao dịch. Hệ thống này thiết lập một ngưỡng miễn trừ hàng năm (annual exempt amount), dưới mức này lãi vốn không phải chịu thuế. Khi vượt ngưỡng, phần lãi vốn chịu thuế suất lũy tiến tùy theo tổng thu nhập chịu thuế của người nộp thuế.

Cụ thể, thu nhập (lãi) dưới 12.570 bảng Anh được miễn trừ thuế thu nhập cá nhân; thu nhập từ 12.570 - 50.270 bảng Anh chịu thuế suất 20% (8,75% đối với cổ tức); thu nhập từ 50.271 - 125.140 bảng Anh chịu thuế suất 40% (33,75% đối với cổ tức); thu nhập từ 125.141 bảng Anh trở lên chịu thuế suất 45% (39,35% đối với cổ tức).

Một số công cụ tài chính và tài khoản đầu tư đặc thù được miễn hoặc hoãn thuế lãi vốn, đáng chú ý là các tài khoản tiết kiệm cá nhân (Individual Savings Account) và quỹ hưu trí (pension funds). Lợi nhuận từ giao dịch chứng khoán nằm trong các tài khoản này hoàn toàn không chịu thuế, góp phần khuyến khích nhà đầu tư tham gia thị trường vốn dài hạn và có tổ chức.

Tại Thái Lan, chính sách thuế đối với hoạt động chuyển nhượng chứng khoán cũng dựa trên phần lợi nhuận từ lãi vốn giống như quy định tại Anh. Theo Luật doanh thu (Revenue Code) và hướng dẫn của Sở Giao dịch chứng khoán Thái Lan, các giao dịch cổ phiếu không niêm yết hoặc chuyển nhượng quyền sở hữu tại công ty tư nhân, phần lợi nhuận phát sinh được xem là thu nhập từ chuyển nhượng tài sản và chịu thuế theo biểu lũy tiến của thuế thu nhập cá nhân, với mức dao động từ 5 - 35% tùy thuộc tổng mức thu nhập của người nộp thuế.

Đối với nhà đầu tư nước ngoài, giao dịch cổ phiếu niêm yết thường không bị áp dụng cơ chế khấu lưu thuế đối với lãi vốn, nhưng các giao dịch liên quan đến cổ phiếu không niêm yết hoặc cấu trúc đầu tư gián tiếp có thể phải chịu khấu lưu ở mức 15%.

Tại Indonesia, đối với cổ phiếu niêm yết trên thị trường chứng khoán, việc chuyển nhượng chịu thuế suất cuối cùng (final tax) ở mức 0,1% trên tổng giá trị giao dịch, không phụ thuộc vào việc giao dịch đó mang lại lãi hay lỗ. Ngoài ra, đối với cổ đông sáng lập, việc chuyển nhượng lần đầu tiên sau khi công ty niêm yết sẽ chịu thêm khoản thuế 0,5% trên giá trị cổ phần được bán.

Đối với các giao dịch cổ phiếu không niêm yết hoặc chuyển nhượng quyền sở hữu doanh nghiệp tư nhân, phần lãi vốn được tính vào thu nhập chịu thuế và áp dụng biểu thuế thu nhập cá nhân tùy thuộc đối tượng nộp thuế. Đối với cá nhân, lãi vốn từ chuyển nhượng tài sản không niêm yết sẽ được tính gộp vào tổng thu nhập chịu thuế và áp dụng biểu thuế PIT lũy tiến với mức cao nhất lên tới 35%.

|

Cơ chế thuế chuyển nhượng chứng khoán cần phân biệt rõ giữa các loại tài sản và các nhóm nhà đầu tư |

Một số bài học rút ra

Nhằm hoàn thiện chính sách thuế thu nhập cá nhân, Bộ Tài chính đã công bố dự thảo Luật Thuế thu nhập cá nhân thay thế Luật Thuế thu nhập cá nhân 2007 và đang lấy ý kiến toàn dân. Theo đó, tại Điều 14 dự thảo Luật quy định, thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng chứng khoán của cá nhân cư trú được xác định bằng thu nhập tính thuế nhân với thuế suất 20%. Trường hợp không xác định được giá mua và chỉ phí liên quan đến việc chuyển nhượng chứng khoán thì thuế đối với thu nhập từ chuyển nhượng chứng khoán được xác định bằng giá bán chứng khoán nhân với thuế suất 0,1% theo từng lần chuyển nhượng.

Tiếp thu các ý kiến góp ý, Bộ Tài chính dự kiến điều chỉnh nội dung trên theo hướng giữ thuế suất 0,1% trên giá chuyển nhượng từng lần; cuối năm cá nhân có nhu cầu quyết toán thì thực hiện quyết toán thuế với cơ quan thuế theo mức thuế suất phù hợp (20% hoặc mức khác).

Việc phân loại tài sản và phân loại nhà đầu tư trong chính sách thuế là cần thiết để đạt được nhiều mục tiêu cùng lúc.

Thực tế, quy định về cách tính thuế dựa trên lợi nhuận nhận được nhiều sự ủng hộ vì đây là cách mà hầu hết thị trường lớn đang áp dụng (hiện chỉ có 14 quốc gia áp dụng cách tính thuế dựa vào tổng giá trị bán), hướng tới sự tương thích với thông lệ quốc tế, đặc biệt khi thị trường Việt Nam đang hướng tới mục tiêu nâng hạng vào cuối năm nay. Bên cạnh đó, cách làm này cũng đảm bảo tính công bằng khi nhà đầu tư có thu nhập mới phải nộp thuế, lỗ thì không cần. Hơn nữa, tính thuế dựa trên lợi nhuận cũng phản ánh đúng bản chất đầu tư, đặc biệt với các sản phẩm như phái sinh thì việc đánh thuế theo giá trị giao dịch là không phù hợp. Một vấn đề nữa cần chú ý là tại Việt Nam, theo thống kê, tỷ lệ nhà đầu tư trên thị trường thua lỗ ở mức 80-90%, do vậy khi dự thảo này được thông qua, nhiều nhà đầu tư cá nhân sẽ không chịu thiệt.

Tuy nhiên, việc áp dụng cách tính thuế này cũng gặp phải một số trở ngại khi đây là cách tính đòi hỏi thu thập số liệu lớn, liên quan đến nhiều đối tượng, ở nhiều thời điểm khác nhau, đặc biệt khi các giao dịch của nhà đầu tư được thực hiện liên tục (một đặc điểm của thị trường với nhiều nhà đầu tư cá nhân). Bên cạnh đó, các khoản chi phí như phí môi giới, chi phí vay, lãi suất ký quỹ... cần được quy định cụ thể là có được khấu trừ hay không, cách xác định khoản này cũng cần được quy định rõ để đảm bảo thống nhất trong quá trình triển khai.

Khó khăn này hiện nay không còn là vấn đề lớn khi việc ứng dụng công nghệ vào hoạt động quản lý, vận hành, đặc biệt từ phía các công ty chứng khoán, đã rất phổ biến, việc xác định giá trị giao dịch, chi phí được thống kê và thực hiện thường xuyên, tạo cơ sở cho việc xác định lợi nhuận của nhà đầu tư.

Vấn đề quy định mức thuế, theo kinh nghiệm từ các quốc gia, việc thiết kế cơ chế thuế chuyển nhượng chứng khoán được thực hiện theo hướng phân biệt rõ giữa các loại tài sản và các nhóm nhà đầu tư.

Trước hết, việc áp dụng cơ chế thuế khác nhau giữa chứng khoán niêm yết và chưa niêm yết là phổ biến. Anh và Thái Lan đánh thuế dựa trên phần lãi vốn phát sinh từ giao dịch chứng khoán nhưng quy định cơ chế miễn trừ hoặc ưu đãi đối với một số công cụ tài chính dài hạn hoặc chứng khoán giao dịch trong các tài khoản ưu đãi, đồng thời áp dụng biểu thuế lũy tiến đối với các giao dịch cổ phiếu chưa niêm yết. Indonesia lại lựa chọn cách tiếp cận đơn giản hơn khi tính thuế chứng khoán niêm yết bằng một tỷ lệ cố định trên giá trị giao dịch, trong khi vẫn tính phần lợi nhuận từ chứng khoán chưa niêm yết vào thu nhập chịu thuế và áp dụng biểu thuế lũy tiến đối với cá nhân.

Về phân biệt theo nhóm nhà đầu tư, các quốc gia xây dựng chính sách thuế theo hướng phân định rõ giữa nhà đầu tư cá nhân và nhà đầu tư tổ chức, cũng như giữa nhà đầu tư trong nước và nhà đầu tư nước ngoài. Anh áp dụng cơ chế thuế lãi vốn riêng biệt cho cá nhân, với ngưỡng miễn trừ và thuế suất lũy tiến. Thái Lan không chỉ áp dụng biểu thuế thu nhập cá nhân lũy tiến cho cá nhân mà còn duy trì cơ chế khấu lưu riêng đối với một số giao dịch của nhà đầu tư nước ngoài, đặc biệt là với cổ phiếu chưa niêm yết hoặc chuyển nhượng gián tiếp. Indonesia áp dụng thuế suất cố định cho mọi giao dịch chứng khoán niêm yết bất kể nhà đầu tư là cá nhân hay tổ chức, nhưng với chứng khoán chưa niêm yết, các khoản lãi vốn vẫn phải gộp vào thu nhập của từng loại đối tượng để áp dụng biểu thuế phù hợp.

Từ những kinh nghiệm này có thể thấy rằng, việc phân loại tài sản và phân loại nhà đầu tư trong chính sách thuế là cần thiết để đạt được nhiều mục tiêu cùng lúc: tạo động lực phát triển thị trường vốn minh bạch, khuyến khích nhà đầu tư cá nhân nhỏ lẻ tham gia chính thức, đồng thời đảm bảo thu ngân sách công bằng từ các giao dịch ít minh bạch hoặc phức tạp hơn. Đây cũng là cách để hệ thống thuế vừa mang tính khuyến khích, vừa thực hiện tốt vai trò điều tiết.