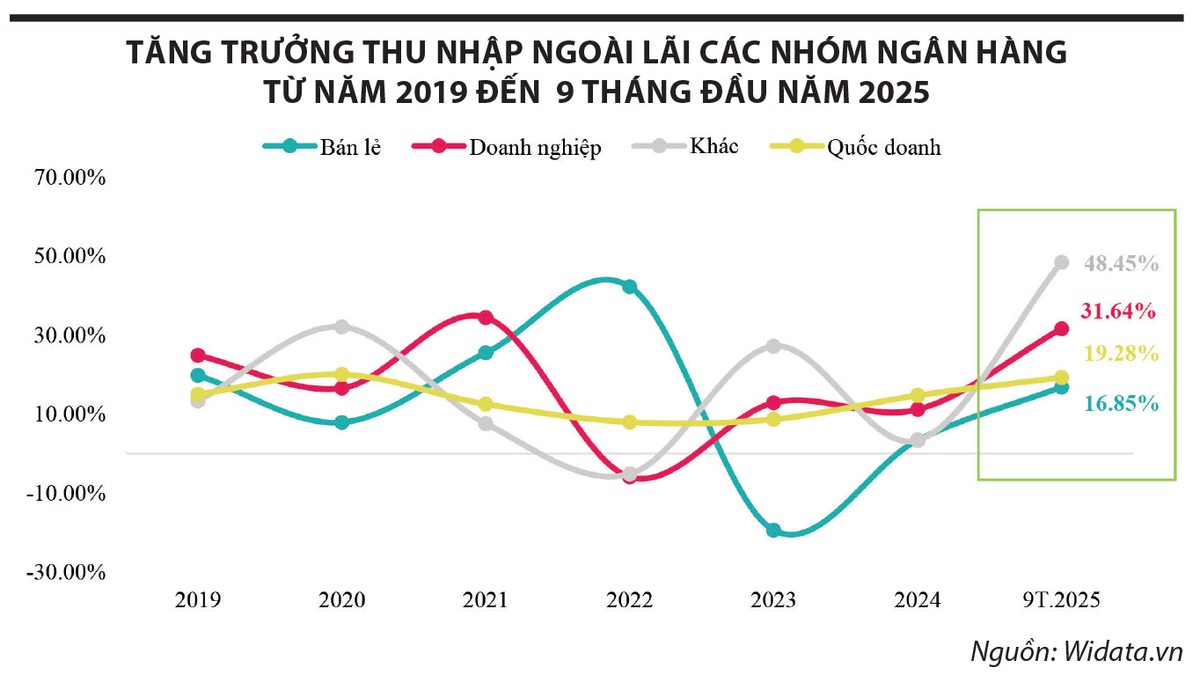

Diễn biến tăng trưởng

Diễn biến thu nhập ngoài lãi sẽ trở nên rõ ràng hơn nếu tách thành 2 lớp, gồm xu hướng chung toàn ngành và nhịp vận động khác biệt giữa các nhóm ngân hàng. Ở lớp thứ nhất, dữ liệu tăng trưởng thu nhập ngoài lãi cho thấy một chu kỳ khá điển hình với giai đoạn tăng trưởng ổn định trước năm 2022, sau đó sụt giảm mạnh trong năm 2023, duy trì mức thấp trong năm 2024 và bắt đầu phục hồi trở lại từ năm 2025. Ở lớp thứ hai, sự khác biệt trong mô hình kinh doanh và cấu trúc danh mục tín dụng khiến mỗi nhóm ngân hàng có biên độ và tốc độ phục hồi khác nhau, qua đó lý giải vì sao lần hồi phục này có xu hướng chậm hơn, nhưng mang tính nền tảng hơn so với các chu kỳ trước.

|

Ông Lê Hoài Ân, CFA |

Giai đoạn 2019-2021 là thời kỳ tăng trưởng khá tích cực của thu nhập ngoài lãi ở hầu hết các nhóm ngân hàng, trong đó nhóm ngân hàng bán lẻ và doanh nghiệp có những năm tăng trưởng trên 20-25%. Tuy nhiên, bước ngoặt xảy ra từ năm 2022 và đặc biệt rõ nét trong năm 2023 khi tăng trưởng thu nhập ngoài lãi sụt giảm mạnh trên diện rộng. Đáng chú ý là sự luân phiên tăng giảm giữa các nhóm ngân hàng trong giai đoạn 2022-2023, thay vì suy giảm đồng loạt.

Năm 2022, khi tăng trưởng thu nhập ngoài lãi của nhóm ngân hàng doanh nghiệp và các nhóm ngân hàng khác suy yếu rõ rệt do giao dịch doanh nghiệp và hoạt động dịch vụ chậm lại, thì nhóm ngân hàng bán lẻ lại ghi nhận mức tăng trưởng cao nhờ nền tảng khách hàng cá nhân lớn và sự bùng nổ của dịch vụ thanh toán và bancassurance. Sang năm 2023, xu hướng này đảo chiều khi nhóm ngân hàng bán lẻ chịu tác động mạnh từ hiệu ứng nền cao của năm trước và sự chững lại của kênh bảo hiểm khiến tăng trưởng rơi xuống mức âm, trong khi các nhóm ngân hàng khác bắt đầu phục hồi từ nền thấp.

|

Cụ thể, nhóm ngân hàng bán lẻ giảm sâu nhất khi tăng trưởng âm 20% trong năm 2023, phản ánh tác động trực tiếp từ sự suy giảm của bancassurance và chi tiêu dịch vụ tài chính cá nhân. Nhóm ngân hàng doanh nghiệp cũng ở vùng âm trong năm 2022 trước khi hồi nhẹ trong năm 2023, cho thấy sự chậm lại của hoạt động giao dịch và tài trợ thương mại. Trong khi đó, nhóm ngân hàng quốc doanh duy trì được mức tăng trưởng dương nhưng thấp hơn đáng kể so với giai đoạn trước, chủ yếu do cấu trúc thu nhập ngoài lãi nghiêng về dịch vụ truyền thống và ít biến động hơn. Riêng nhóm ngân hàng khác tăng mạnh 27,17%.

Năm 2024, sự tăng trưởng thu nhập ngoài lãi của các ngân hàng đã đồng đều trở lại, dù vẫn ở mức thấp so với các giai đoạn trước. Lũy kế 9 tháng đầu năm 2025, xu hướng đảo chiều trở nên rõ ràng hơn khi các nhóm đều quay lại tăng trưởng dương, trong đó nhóm ngân hàng khác và nhóm ngân hàng doanh nghiệp tăng lần lượt 48,45% và 31,64%, nhóm quốc doanh tăng 19,28% và nhóm bán lẻ tăng 16,85%.

Điểm khác biệt của giai đoạn từ năm 2025 trở đi nằm ở cơ cấu của quá trình phục hồi khi tăng trưởng thu nhập ngoài lãi không còn phụ thuộc vào một nguồn duy nhất, mà được nâng đỡ bởi nhiều dòng thu phí nhỏ và phân tán hơn. Các ngân hàng dần quay lại hoạt động tư vấn dựa trên nhu cầu thực, giúp kênh bảo hiểm phục hồi theo hướng bền vững hơn với trọng tâm là chất lượng hợp đồng và tỷ lệ duy trì. Song song đó, nhiều ngân hàng bắt đầu chuẩn hóa các loại phí dịch vụ nền tảng như quản lý tài khoản, gói thanh toán và tiện ích số, tạo ra nguồn thu ổn định hơn. Trong bối cảnh tín dụng tiếp tục tăng nhưng NIM không cải thiện tương ứng, động lực mở rộng dịch vụ giao dịch và tăng tiền gửi không kỳ hạn cũng trở nên rõ ràng hơn.

|

Xu hướng giai đoạn tới

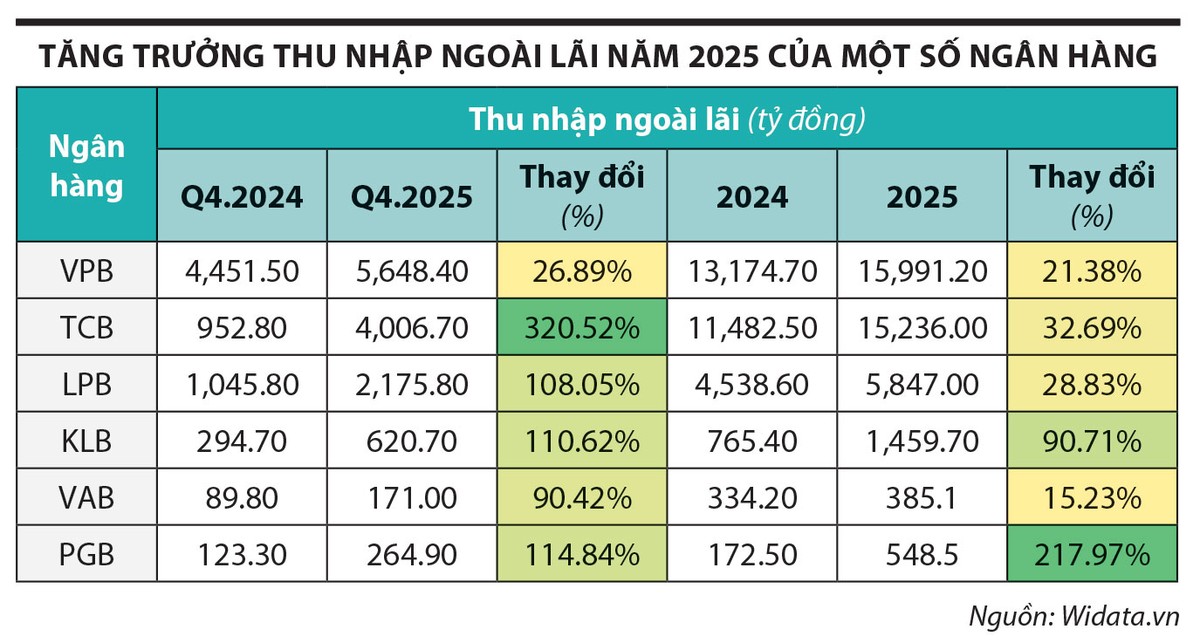

Báo cáo tài chính quý IV/2025 từ một số ngân hàng công bố sớm cho thấy, tăng trưởng thu nhập ngoài lãi tiếp tục tăng trong quý này cũng như cả năm.

VPBank (mã VPB) ghi nhận thu nhập ngoài lãi tăng hơn 21%, từ mức khoảng 13.175 tỷ đồng năm 2024 lên gần 15.991 tỷ đồng năm 2025, trong đó riêng quý IV/2025 đạt khoảng 5.648 tỷ đồng, tăng gần 27% so với cùng kỳ năm trước, phản ánh quá trình tái cơ cấu nguồn thu sau giai đoạn bancassurance suy giảm và sự mở rộng trở lại của các dịch vụ thanh toán và tài chính tiêu dùng.

Techcombank (mã TCB) đạt mức tăng gần 33% cả năm 2025, với thu nhập ngoài lãi tăng từ khoảng 11.483 tỷ đồng lên hơn 15.236 tỷ đồng, đồng thời ghi nhận mức tăng đột biến trong quý IV/2025 với hơn 4.006 tỷ đồng, tăng hơn 4 lần so với cùng kỳ, cho thấy lợi thế từ tập khách hàng doanh nghiệp lớn và mảng giao dịch tài chính trong bối cảnh hoạt động tài trợ thương mại và ngoại hối dần khởi sắc cùng nhịp phục hồi của thương mại.

LPBank (mã LPB) với mức tăng gần 29%, tương ứng thu nhập ngoài lãi tăng từ khoảng 4.539 tỷ đồng lên 5.847 tỷ đồng, trong đó quý IV/2025 đạt hơn 2.176 tỷ đồng, tăng hơn 100% so với cùng kỳ, phản ánh xu hướng cải thiện thu nhập dịch vụ bán lẻ và thanh toán ở khu vực nông thôn và bán lẻ đại chúng.

Đáng chú ý, các ngân hàng quy mô nhỏ như KienlongBank (mã KLB) và PG Bank (mã PGB) ghi nhận mức tăng rất cao, lần lượt đạt trên 90% và 200% cả năm, đồng thời duy trì đà tăng mạnh trong quý IV với thu nhập ngoài lãi của KienlongBank đạt khoảng 621 tỷ đồng và PG Bank đạt gần 265 tỷ đồng, chủ yếu đến từ hiệu ứng nền thấp của giai đoạn trước kết hợp với việc mở rộng các dịch vụ ngoài tín dụng đi kèm như thanh toán và dịch vụ tài khoản.

Việc phục hồi thu nhập phi tín dụng trên diện rộng của các ngân hàng cho thấy nhiều tín hiệu tích cực để ngành giảm sự phụ thuộc vào nguồn thu từ hoạt động tín dụng. Ở góc độ cơ sở, thay vì trông chờ vào một kênh mang tính thời điểm, các ngân hàng đều đang tập trung vào việc xây dựng năng lực khai thác tập khách hàng hiện hữu theo hướng thấu hiểu nhu cầu, cá nhân hóa giải pháp và gia tăng tần suất sử dụng dịch vụ. Ứng dụng công nghệ hiện đại, đặc biệt là trí tuệ nhân tạo (AI), đang mở ra cơ hội để ngân hàng khám phá các nhu cầu tài chính tiềm ẩn của khách hàng, từ đó nâng cao khả năng bán chéo sản phẩm.

Động lực bền bỉ nhất của thu nhập ngoài lãi trong giai đoạn tới không nằm ở việc bán thêm nhiều sản phẩm hơn, mà là khả năng khai thác giá trị vòng đời của khách hàng thông qua hiểu biết sâu về hành vi tài chính theo từng điểm chạm. Với doanh nghiệp vừa và nhỏ, ngân hàng đang dịch chuyển từ cho vay đơn lẻ sang cung cấp giải pháp dòng tiền trọn gói gồm thu hộ - chi hộ, chấp nhận thanh toán, quản lý hóa đơn, tài trợ chuỗi cung ứng và bảo lãnh, qua đó giúp phí dịch vụ tăng theo số lượng giao dịch và quy mô hoạt động của khách hàng.

Với doanh nghiệp lớn, thu nhập ngoài lãi đến từ các dịch vụ có hàm lượng chuyên môn cao hơn như quản trị dòng tiền tập trung, tài trợ thương mại, ngoại hối và sản phẩm phòng vệ rủi ro, tức ngân hàng thu phí từ việc tối ưu vận hành tài chính thay vì chỉ dựa vào chênh lệch lãi suất.

Với khách hàng cá nhân, dữ liệu được sử dụng để thiết kế các gói thanh toán, thẻ, đầu tư và bảo hiểm phù hợp hơn, từ đó nâng cao tần suất sử dụng và kéo dài vòng đời phí. Cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng theo Nghị định 94/2025 tạo điều kiện để các mô hình dịch vụ số và chấm điểm tín dụng mới được triển khai trong phạm vi an toàn, giúp thu nhập ngoài lãi tăng theo chất lượng gắn kết, thay vì theo các đợt bán hàng ngắn hạn.

Khi đặt các động lực này trong một bức tranh nền tảng công nghệ phát triển như vũ bão thì triển vọng tăng trưởng của thu nhập ngoài lãi là rộng mở. Trong ngắn hạn, kết quả sẽ là sự phục hồi phí dịch vụ hiện hữu, trung hạn là mở rộng giao dịch nhờ hệ sinh thái tài chính mới và dài hạn là các dịch vụ liên quan đến tài sản đặc thù. Khi đó, thu nhập ngoài lãi dần trở thành nguồn thu chính để giảm bớt áp lực duy trì NIM ở mức cao và cân bằng rủi ro, hoạt động bền vững cho ngành.