Khối ngoại bán ròng, áp lực vẫn hiện hữu

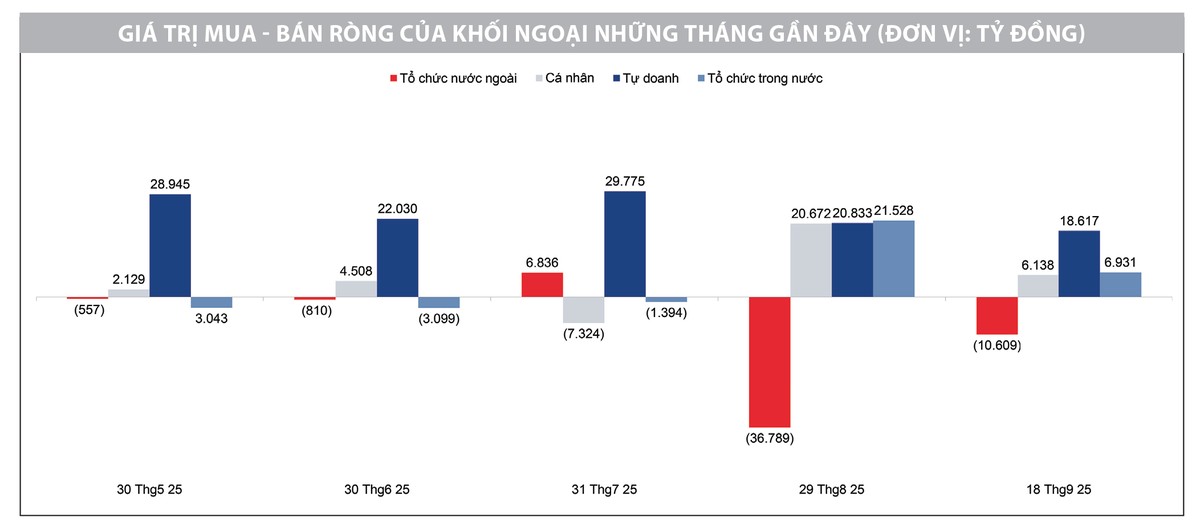

Một trong những yếu tố tạo áp lực đáng kể lên thị trường thời gian gần đây là đà bán ròng kéo dài của khối ngoại. Tỷ lệ sở hữu của nhà đầu tư nước ngoài đã một lần nữa lùi về vùng thấp lịch sử quanh 16%, xóa đi phần cải thiện ngắn hạn trong tháng 7. Đây không chỉ là con số mang tính kỹ thuật, mà còn phản ánh sự dè dặt của dòng vốn ngoại đối với thị trường Việt Nam, trong bối cảnh các câu chuyện nội tại chưa đủ sức thuyết phục để giữ chân họ lâu dài.

Tuy nhiên, xét ở chiều tích cực, cường độ bán đã hạ nhiệt. Dù vẫn duy trì trạng thái bán ròng, giá trị bán ra chỉ còn trung bình hơn 700 tỷ đồng/phiên, giảm gần một nửa so với trước đó. Điều này cho thấy, động cơ bán tháo đã suy giảm, khối ngoại không còn duy trì áp lực thoái vốn mạnh mẽ như trước.

Cũng cần lưu ý, việc khối ngoại rút vốn không phải hiện tượng riêng tại Việt Nam, mà còn diễn ra trên nhiều thị trường chứng khoán Đông Nam Á. Xu hướng này phản ánh sự dịch chuyển toàn cầu của dòng vốn trong bối cảnh kinh tế Mỹ và chính sách tiền tệ quốc tế biến động. Do đó, hoạt động bán ròng liên tiếp của khối ngoại tại Việt Nam nên được nhìn nhận trong bức tranh toàn cảnh, thay vì chỉ quy về các yếu tố nội tại.

|

VN-Index: Dao động trong vùng 1.600 - 1.700 điểm

Trong ngắn hạn, VN-Index nhiều khả năng tiếp tục dao động trong vùng 1.600 - 1.700 điểm cho đến khi xuất hiện các chất xúc tác rõ ràng hơn. Điểm mốc đáng chú ý sắp tới là ngày 7/10, khi kết quả phân hạng thị trường được công bố, cùng với tiến trình sửa đổi Luật Đất đai sẽ được Chính phủ thảo luận trong tháng 10. Nếu các yếu tố này diễn biến tích cực, VN-Index có thể thoát khỏi trạng thái tích lũy và thiết lập mặt bằng giá mới cao hơn, mở ra nhịp tăng tiếp theo.

Trong kịch bản ngược lại, nếu VN-Index điều chỉnh xuống dưới 1.600 điểm, đây chưa hẳn là tín hiệu tiêu cực. Ngược lại, vùng giá thấp hơn có thể trở thành cơ hội để dòng tiền mới tích lũy, nhất là khi định giá thị trường vẫn ở mức hợp lý: P/E trượt 16,1 lần so với trung bình 5 năm 16,7 lần; P/B trượt 2,1 lần so với trung bình 2,0 lần. Điều này cho thấy, dư địa tăng trưởng vẫn còn, đặc biệt khi thị trường xuất hiện các chất xúc tác mang tính hệ thống.

Bất động sản: Kỳ vọng trở lại vai trò dẫn dắt

Trong giai đoạn tới, nhiều khả năng sóng ngành sẽ phân hóa rõ rệt, trong đó bất động sản được kỳ vọng quay lại vai trò động lực quan trọng. Triển vọng này đến từ hai yếu tố: một là, nhu cầu nhà ở dần hồi phục sau giai đoạn trầm lắng, nhờ lãi suất thấp hỗ trợ sức mua; hai là, các chính sách hỗ trợ mạnh mẽ từ Chính phủ, đặc biệt liên quan đến sửa đổi Luật Đất đai và các gói tín dụng bất động sản. Khi niềm tin vào thị trường địa ốc hồi phục, nhóm cổ phiếu bất động sản có thể trở thành chất xúc tác lớn, giúp VN-Index thoát khỏi vùng tích lũy và lan tỏa sang các nhóm ngành liên quan như ngân hàng và vật liệu xây dựng.

IPO sôi động: Sức hút mới

Thị trường chứng khoán Việt Nam năm nay đang đón nhận làn sóng IPO sôi động, nhờ môi trường kinh doanh cải thiện và nhu cầu huy động vốn gia tăng. Sau thương vụ lớn của TCBS, Tập đoàn Hòa Phát (HPG) công bố kế hoạch IPO công ty con trong lĩnh vực nông nghiệp - HPG Agri (HPA), dự kiến niêm yết trên HOSE vào tháng 12/2025.

HPA sẽ phát hành 30 triệu cổ phiếu mới (11,8% vốn) để mở rộng hoạt động nông trại, đặt mục tiêu lợi nhuận năm 2025 đạt khoảng 1.600 tỷ đồng (tăng 55% so với năm 2024). Với định giá dự kiến, HPA có thể đạt vốn hóa 323-430 triệu USD. Thương vụ này không chỉ củng cố niềm tin vào HPG, mà còn mở ra cơ hội cho nhà đầu tư quan tâm tới lĩnh vực nông nghiệp - một mảng vẫn còn nhiều tiềm năng.

Ở tầm toàn thị trường, sự trở lại mạnh mẽ của các thương vụ IPO thể hiện sức hút mới của chứng khoán Việt Nam, trái ngược với giai đoạn 2022-2024 khi nhiều kế hoạch bị đình trệ. Đặc biệt, Nghị định 245/2025/NĐ-CP rút ngắn thời gian niêm yết từ 90 ngày xuống 30 ngày đã tạo cú huých quan trọng, mở đường cho nhiều doanh nghiệp mới lên sàn, thu hút thêm cả vốn nội lẫn ngoại.

Tỷ giá hạ nhiệt, vốn ngoại có thể quay lại

Ngày 18/9, Cục Dự trữ Liên bang Mỹ (Fed) chính thức hạ lãi suất 25 điểm cơ bản, mở đầu chu kỳ nới lỏng chính sách tiền tệ 2025-2026. Động thái này đặc biệt quan trọng trong bối cảnh VND đã mất giá khoảng 3,5% so với USD từ đầu năm. Việc lãi suất USD giảm giúp hạ nhiệt tỷ giá, đồng thời tạo hiệu ứng lan tỏa tích cực cho kinh tế và thị trường chứng khoán Việt Nam.

Ngoài ra, USD bước vào chu kỳ giảm lãi suất cũng mở ra dư địa để Ngân hàng Nhà nước duy trì chính sách hỗ trợ tăng trưởng lâu hơn, đồng thời ưu tiên ổn định tỷ giá và tích lũy dự trữ ngoại hối. Với thị trường chứng khoán, sự ổn định tỷ giá cùng với kỳ vọng vốn ngoại quay trở lại được dự đoán sẽ cải thiện mạnh mẽ tâm lý nhà đầu tư trong những tháng cuối năm. Chênh lệch lợi suất VND-USD thu hẹp càng gia tăng sức hấp dẫn của Việt Nam, đặc biệt khi đi kèm câu chuyện nâng hạng thị trường và làn sóng IPO mới.