Thị trường quốc tế - Biến động tạo ra cơ hội

Thị trường quốc tế bắt đầu năm 2025 với những dao động đáng kể, tạo ra nhiều cơ hội cho nhà đầu tư.

Tại Mỹ, chỉ số S&P 500 dao động trên 1% trong 4/9 phiên giao dịch đầu năm, phản ánh sự nhạy bén của nhà đầu tư trước tín hiệu kinh tế mới.

Doanh số bán lẻ tháng 12/2024 của Mỹ tăng 0,4%, thấp hơn kỳ vọng, nhưng vẫn tích cực. Nhóm Russell 2000 dẫn đầu về tăng trưởng nhờ nhu cầu tiêu dùng bền bỉ, cho thấy nhà đầu tư sẵn sàng chấp nhận rủi ro cao hơn để tìm kiếm lợi nhuận. Bên cạnh đó, bảng cân đối tài chính vững chắc và thị trường lao động ổn định tiếp tục hỗ trợ đà tăng trưởng kinh tế.

Chỉ số giá tiêu dùng của Mỹ trong tháng 12/2024 tăng 0,4% so với tháng liền trước và 2,9% so với cùng kỳ năm 2023, vượt kỳ vọng, chủ yếu do giá năng lượng tăng 2,6%. Tuy nhiên, CPI lõi, loại trừ thực phẩm và năng lượng, chỉ tăng 0,2% theo tháng và tăng 3,2% theo năm, thấp hơn dự báo. Mức tăng 0,2% là thấp nhất kể từ tháng 7/2024, kéo tỷ lệ thay đổi theo năm xuống còn 3,3%. Chỉ số nhà ở tăng 0,3% tháng 12, đưa lạm phát nhà ở theo năm xuống 4,6% - mức thấp nhất kể từ tháng 1/2022. Ngoài ra, chỉ số giá sản xuất (PPI) trong tháng 12/2024 tăng 3,3% so với cùng kỳ năm 2023, thấp hơn dự báo 3,4%. Lạm phát theo tháng của PPI giữ mức 0,2% - tương đương với mức trung bình 6 tháng gần nhất.

Sự kết hợp giữa báo cáo lạm phát tiêu dùng và báo cáo lạm phát giá sản xuất yếu cho thấy, xu hướng giảm lạm phát duy trì vững chắc, hứa hẹn tiếp tục trong năm 2025 nhờ tăng năng suất, giảm lạm phát nhà ở và điều kiện thị trường lao động bình thường hóa.

Nhìn chung, kinh tế Mỹ năm 2025 có thể xuất hiện không ít thách thức, bao gồm tranh cãi xoay quanh lạm phát và chính sách, căng thẳng địa chính trị, lo ngại về thâm hụt ngân sách. Tuy nhiên, bảng cân đối hộ gia đình khỏe mạnh, lạm phát đang hạ nhiệt và thị trường lao động vững vàng sẽ tiếp tục hỗ trợ chi tiêu tiêu dùng, qua đó duy trì chu kỳ tăng trưởng kinh tế. Kỳ vọng về việc giảm lãi suất vào nửa cuối năm 2025 đã gia tăng dòng vốn đầu tư vào tài sản rủi ro, củng cố niềm tin vào khả năng phục hồi mạnh mẽ của thị trường Mỹ và quốc tế.

Tại châu Á, thị trường chứng khoán ghi nhận diễn biến trái chiều trong tuần qua. Thị trường Nhật Bản giảm điểm trên các chỉ số chính như Nikkei 225 và Topix. Trong khi đó, chứng khoán Trung Quốc tăng điểm.

Kinh tế Trung Quốc quý IV/2024 tăng trưởng 5,4% - cao hơn mức dự báo 5% và cao hơn 3 quý trước đó, giúp GDP cả năm 2024 chạm ngưỡng 5% (đúng mục tiêu “khoảng 5%” của Bắc Kinh). Theo Cục Thống kê Quốc gia Trung Quốc (NBS), các biện pháp kích thích, bao gồm gói tài chính 10.000 tỷ nhân dân tệ và cắt giảm lãi suất từ cuối tháng 9/2024 đã giúp chặn đà suy thoái bất động sản và thúc đẩy tiêu dùng.

|

Mặc dù vậy, NBS cảnh báo, môi trường bên ngoài khó khăn hơn, nhu cầu nội địa yếu và kêu gọi chính sách vĩ mô “chủ động, hiệu quả” hơn. Bên cạnh đó, dữ liệu doanh số bán lẻ tháng 12/2024 ghi nhận tăng 3,7% so với cùng kỳ năm 2023; sản lượng công nghiệp tăng 6,2%; đầu tư tài sản cố định cả năm 2024 chỉ tăng 3,2%, do đầu tư cho lĩnh vực bất động sản giảm 10,6%. Ngoài ra, tỷ lệ thất nghiệp thành thị năm qua nhích lên 5,1%, thu nhập khả dụng của cư dân thành phố tăng 4,4% - thấp hơn tốc độ tăng trưởng chung.

Các chuyên gia nhận định, năm 2025, Trung Quốc sẽ duy trì mục tiêu tăng trưởng quanh mức 5%, nhưng có thể phải nới lỏng chính sách hơn nữa để ứng phó rủi ro từ môi trường bên ngoài, tâm lý tiêu dùng và bất động sản suy yếu.

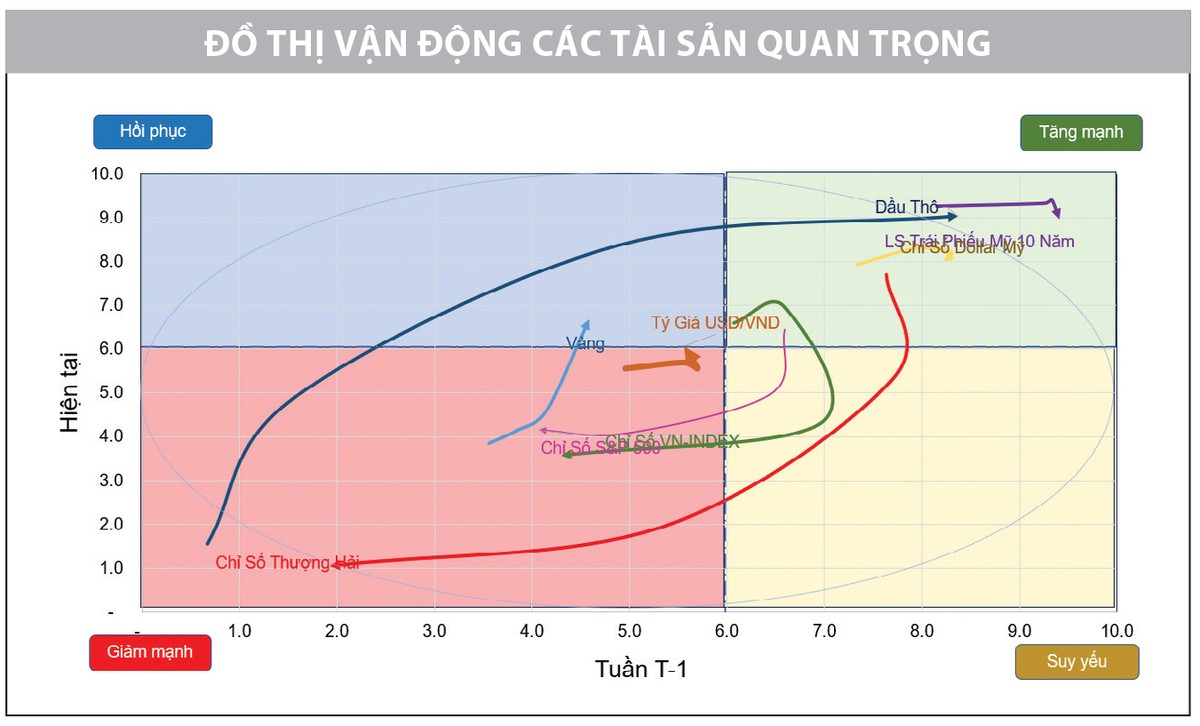

Xét về vận động các loại tài sản, lợi suất trái phiếu chính phủ Mỹ giảm nhẹ trong tuần qua, sau khi tăng lên mức cao nhất kể từ tháng 10/2023. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm ghi nhận ở mức 4,57%. Theo quan điểm của chúng tôi, xu hướng tăng của lợi suất trái phiếu trong thời gian gần đây chủ yếu chịu tác động bởi kỳ vọng lạm phát kéo dài, triển vọng Cục Dự trữ Liên bang Mỹ sẽ cắt giảm lãi suất chậm hơn, thâm hụt ngân sách cao và nền kinh tế Mỹ giữ nhịp tăng trưởng tốt hơn dự kiến.

Giá dầu dù không duy trì mức cao nhất trong tuần qua, nhưng ghi nhận một tuần tăng điểm và duy trì xu hướng tích cực. Trong đó, giá dầu Brent chốt ở 81,29 USD/thùng, WTI ở 78,68 USD/thùng. Diễn biến này được hỗ trợ bởi lượng tồn kho dầu thô Mỹ giảm mạnh xuống mức thấp nhất từ năm 2022 (do xuất khẩu tăng và nhập khẩu giảm) và lo ngại về gián đoạn cung ứng do các lệnh trừng phạt mới của Mỹ đối với Nga, trong khi thoả thuận ngừng bắn ở Gaza hạn chế phần nào mức tăng.

|

Thị trường trong nước - Tiềm năng trong thách thức

VN-Index duy trì đà tăng, được thúc đẩy bởi dòng tiền mạnh mẽ và sự đồng thuận của nhóm cổ phiếu vốn hóa lớn. Trong những phiên giao dịch gần đây, thị trường đã thể hiện sức bật đáng kể nhờ sự tập trung vào các nhóm ngành có câu chuyện tăng trưởng riêng biệt như công nghệ, cảng logistics, xây dựng và vật liệu xây dựng (được hỗ trợ bởi các dự án đầu tư công). Tuy nhiên, các nhóm ngành trụ cột, bao gồm ngân hàng, chứng khoán, bất động sản, hàng tiêu dùng, vẫn giữ vai trò quan trọng trong việc duy trì sự ổn định và dẫn dắt thị trường.

|

Hiện tại, VN-Index đang dần tiệm cận vùng kháng cự mạnh 1.245 - 1.260 điểm, với những tín hiệu tích cực từ hệ thống định lượng, góp phần củng cố kỳ vọng về một sự bứt phá mạnh mẽ hơn trong giai đoạn sắp tới. Các tín hiệu khởi sắc này đến từ cả sự cải thiện trong dòng vốn lẫn hiệu suất của các nhóm cổ phiếu trụ cột.

Dẫu vậy, bối cảnh cận Tết Nguyên đán thường đi kèm với những đặc điểm giao dịch đặc thù, bao gồm dòng tiền có xu hướng giảm dần và tâm lý thận trọng của nhà đầu tư. Tâm lý chốt lời ngắn hạn, giảm thiểu rủi ro trước kỳ nghỉ dài ngày khiến xác suất xuất hiện một phiên bứt phá theo đà (FTD) trở nên hạn chế hơn. Điều này đòi hỏi nhà đầu tư, đặc biệt là những người tham gia giao dịch ngắn hạn cần duy trì chiến lược cẩn trọng, không chạy theo tâm lý FOMO khi thị trường xuất hiện các nhịp tăng điểm mạnh.

Đối với các nhóm cổ phiếu đang dẫn đầu dòng tiền như công nghệ hay vật liệu xây dựng, dù vẫn là tâm điểm của sự chú ý, nhà đầu tư cần thận trọng đánh giá dư địa tăng trưởng. Với việc thị trường chung có dấu hiệu hạn chế trong dư địa tăng ngắn hạn, nguy cơ điều chỉnh giá đối với các cổ phiếu này là điều không thể loại trừ, nhất là với những mã đã tăng nóng trong thời gian qua. Bên cạnh đó, các nhóm ngành khác như ngân hàng hay chứng khoán vẫn là lựa chọn an toàn cho các nhà đầu tư trung và dài hạn, nhờ nền tảng cơ bản vững chắc và tiềm năng tăng trưởng ổn định.

Tóm lại, thị trường đang trong giai đoạn chuyển tiếp quan trọng với cả cơ hội và rủi ro. Dòng tiền tập trung vào các nhóm ngành có động lực tăng trưởng rõ ràng, nhưng sự thận trọng trong giao dịch cần được đặt lên hàng đầu. Với sự hỗ trợ từ dòng vốn ổn định và triển vọng tích cực từ các nhóm ngành lớn, VN-Index có khả năng tiếp tục thử thách các ngưỡng kháng cự mạnh trong thời gian tới. Tuy nhiên, nhà đầu tư cần cân nhắc kỹ lưỡng trong việc quản lý danh mục, đặc biệt là tránh các giao dịch mang tính đầu cơ quá mức.