Đây là bước quan trọng để xác định tiến độ nâng hạng lên Secondary Emerging Market (hiệu lực dự kiến từ tháng 9/2026), đặc biệt về việc cải thiện tiếp cận của global brokers.

Tuy nhiên, phản ứng của thị trường trong ngắn hạn vẫn khá thận trọng. Dù thông tin nâng hạng mang tính tích cực, tâm lý nhà đầu tư chưa thực sự bứt phá trong bối cảnh rủi ro địa chính trị tại Trung Đông còn hiện hữu. Phiên sáng 6/4 cho thấy sự phân hóa rõ nét trong nhóm cổ phiếu chứng khoán: chỉ một số mã như HCM, SSI duy trì sắc xanh nhẹ, trong khi phần lớn các cổ phiếu khác như VIX, VCI, MBS, SHS… điều chỉnh.

Theo đánh giá của chuyên gia SSI, Việt Nam có khả năng vượt qua kỳ đánh giá giữa kỳ của FTSE Russell (dự kiến công bố ngày 8/4/2026), qua đó mở ra cơ hội đón dòng vốn từ các quỹ thụ động ngay từ tháng 9/2026. Quy mô dòng vốn thụ động ước tính có thể lên tới khoảng 1,7 tỷ USD.

Dòng tiền này được kỳ vọng sẽ tập trung vào nhóm cổ phiếu vốn hóa lớn, có tỷ lệ tự do chuyển nhượng cao và thanh khoản tốt. Trong đó, VIC được dự báo có thể thu hút lượng vốn lớn nhất, khoảng 414 triệu USD, theo sau là HPG với khoảng 147 triệu USD. Ngoài ra, các mã hút vốn trên mức 50 triệu USD như VNM (60,7 triệu USD), SSI (68,3 triệu USD), MSN (81,4 triệu USD), FPT (90,7 triệu USD) hay VHM (92,3 triệu USD). Nhóm hút vốn trên mức 10 triệu USD như PDR, BSR, VCI, VIX, KBC, NVL, SSI, MSN, FPT, BID...

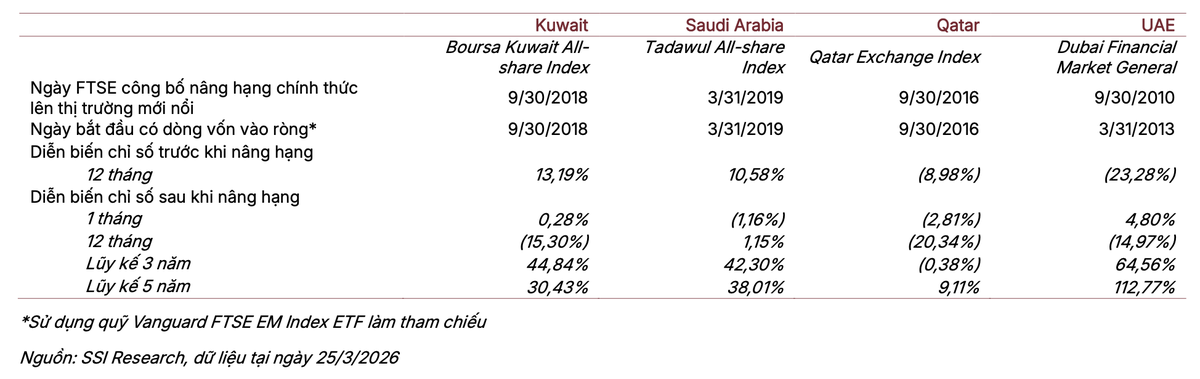

Dù vậy, cần lưu ý rằng dòng vốn thụ động khó có khả năng giải ngân đồng loạt. Kinh nghiệm từ các thị trường đã được nâng hạng, như Saudi Arabia năm 2019, cho thấy dòng tiền thường được phân bổ theo nhiều đợt, kéo dài từ 3 - 5 kỳ, mỗi kỳ cách nhau một quý nhằm hạn chế biến động mạnh cho thị trường.

Nghiên cứu của SSI Research cũng chỉ ra rằng, các thị trường từng được FTSE nâng hạng từ cận biên lên mới nổi thường ghi nhận mức sinh lời vượt trội trong trung hạn. Tuy nhiên, mức độ phản ánh vào giá cổ phiếu thường diễn ra trước thời điểm chính thức nâng hạng, do yếu tố kỳ vọng đã được thị trường “chiết khấu” dần.

|

Ở góc nhìn rộng hơn, triển vọng thị trường chứng khoán Việt Nam năm 2026 được củng cố bởi nhiều yếu tố nền tảng. Mục tiêu tăng trưởng GDP ở mức hai chữ số phản ánh định hướng chuyển dịch sang mô hình tăng trưởng cao hơn. Trong đó, đầu tư hạ tầng - đặc biệt ở các lĩnh vực giao thông, năng lượng và đô thị - tiếp tục đóng vai trò động lực chính, vừa kích thích tổng cầu ngắn hạn, vừa nâng cao năng suất dài hạn.

Bên cạnh đó, bối cảnh các kênh đầu tư thay thế như bất động sản, vàng có dấu hiệu hạ nhiệt, cùng với việc siết chặt quản lý thị trường tài sản số, có thể thúc đẩy dòng tiền trong nước quay trở lại thị trường cổ phiếu. Nguồn cung hàng hóa mới cũng được kỳ vọng gia tăng, với kế hoạch IPO của một số doanh nghiệp lớn trong lĩnh vực tiêu dùng và bán lẻ, góp phần cải thiện độ sâu thị trường và thanh khoản giao dịch.

Sau FTSE Russell, MSCI được xem là cột mốc nâng hạng chiến lược tiếp theo. Tiến trình cải cách hiện đang được đẩy nhanh, đặc biệt ở các tiêu chí quan trọng liên quan đến cơ chế thanh toán và vận hành thị trường. Việc triển khai cơ chế không yêu cầu ký quỹ trước (NPF) đã đi vào ổn định, trong khi hệ thống đối tác bù trừ trung tâm (CCP) đang bám sát lộ trình.

Những cải cách này góp phần cải thiện các tiêu chí cốt lõi của MSCI như thanh toán - bù trừ, cho vay chứng khoán và khả năng thực hiện bán khống. Dù bán khống cổ phiếu đơn lẻ chưa được cho phép, nhà đầu tư đã có thể thực hiện chiến lược tương tự thông qua thị trường phái sinh, với các hợp đồng tương lai chỉ số VN30 và VN100.

Một điểm nghẽn khác là giới hạn sở hữu nước ngoài (FOL) cũng đang từng bước được tháo gỡ. Chính phủ đã xem xét nới “room ngoại” ở một số ngành nhạy cảm - chẳng hạn như nâng tỷ lệ sở hữu nước ngoài trong ngành hàng không từ 34% lên 49% - trong khi nhiều doanh nghiệp chủ động điều chỉnh hoặc gỡ bỏ giới hạn này. Nhờ đó, tỷ lệ sở hữu nước ngoài hiệu dụng trên HOSE đã được cải thiện đã cải thiện từ 41,71% lên 44,64% trong năm 2025, góp phần nâng cao khả năng tiếp cận của nhà đầu tư quốc tế.

Theo đánh giá, nếu các cải cách tiếp tục được triển khai hiệu quả, Việt Nam có thể đáp ứng phần lớn các tiêu chí nâng hạng của MSCI. Rào cản lớn nhất còn lại là mức độ tự do hóa thị trường ngoại hối - yếu tố đòi hỏi sự linh hoạt cao về tỷ giá và công cụ phòng ngừa rủi ro. Tuy nhiên, thực tế cho thấy nhiều thị trường mới nổi hiện nay như Ấn Độ, Indonesia, Hàn Quốc, Philippines, Đài Loan (Trung Quốc), Ai Cập, Brazil và Colombia vẫn chưa hoàn toàn đáp ứng tiêu chí này, cho thấy đây không phải điều kiện tiên quyết tuyệt đối.

Trong trung hạn, các đợt nâng hạng được kỳ vọng sẽ đóng vai trò chất xúc tác quan trọng, không chỉ thu hút dòng vốn tổ chức nước ngoài mà còn củng cố niềm tin của nhà đầu tư trong nước, qua đó cải thiện thanh khoản và định giá thị trường. Đáng chú ý, kỳ vọng nâng hạng thường có xu hướng tác động sớm đến hành vi thị trường, khiến dòng vốn có thể dịch chuyển trước thời điểm chính thức, thay vì chờ đến khi sự kiện diễn ra.