Vinamilk là một trong những thương vụ thoái vốn thành công điển hình của SCIC.

Vinamilk là một trong những thương vụ thoái vốn thành công điển hình của SCIC.

Niêm yết “hỗ trợ” thoái vốn

Cả VNM và BMP đều là những blue-chip sáng giá trên HOSE, bởi thế thông tin bán vốn được công bố lập tức thu hút sự quan tâm của giới đầu tư cả trong và ngoài nước. Ở thương vụ thoái vốn tại Nhựa Bình Minh, SCIC bán 24,1 triệu cổ phần, tương đương 29% vốn điều lệ của Công ty, 241 tỷ đồng mệnh giá vào tháng 3/2018. Nhựa Bình Minh là một trong những doanh nghiệp niêm yết lớn thuộc danh mục của SCIC và là doanh nghiệp dẫn đầu ngành sản xuất ống nhựa công nghiệp của Việt Nam, có vốn điều lệ 818 tỷ đồng.

SCIC đã chào bán thành công lô cổ phiếu trên với mức giá 96.500 đồng/cổ phần, cao gấp 9,6 lần mệnh giá và cao hơn 16,7% so với mức giá đóng cửa tại ngày chào bán. Nhà đầu tư mua toàn bộ lô cổ phần trên là The Nawaplastic Industries (Saraburi) Co., Ltd, công ty con của Tập đoàn Siam Cement Group (Thái Lan).

Trước đó, thương vụ bán vốn tại Vinamilk diễn ra cuối năm 2017 được thực hiện chuyên nghiệp, bài bản. Tổng giá trị thu về đạt xấp xỉ 500 triệu USD, cao hơn giá thị trường. Đây cũng là thương vụ M&A có quy mô lớn nhất khu vực Đông Nam Á trong năm 2017.

Khi nói về thoái vốn, không thể không nhắc đến một thương vụ đình đám khác là Nhà nước bán 53,59% cổ phần tại Sabeco thu về xấp xỉ 5 tỷ USD. Ở thời điểm chốt giá bán, nhà đầu tư đã chấp nhận mua Sabeco với giá 320.000 đồng/cổ phiếu, cao hơn so với thị giá 309.200 đồng/cổ phiếu Sabeco trên sàn.

Giới chuyên môn đánh giá, nếu không đưa Sabeco lên niêm yết trên sàn chứng khoán, Nhà nước không thể thoái được vốn với giá cao như vậy. Thị trường chứng khoán trong những trường hợp này đã trở thành “bà đỡ” cho các thương vụ thoái vốn “khủng” tại doanh nghiệp nhà nước.

Thoái vốn nhà nước trong bối cảnh hiện nay không đơn giản, nhất là các thị trường vốn trong khu vực cũng đang cạnh tranh mạnh mẽ thu hút nhà đầu tư, đồng thời thị trường chứng khoán thường xuyên có những biến động mạnh. Bởi vậy, tính thị trường, theo ông Nguyễn Đức Chi, Chủ tịch SCIC cần phải được chú trọng đặc biệt.

Bên bán và các nhà tư vấn phải trả lời được các câu hỏi như: Làm sao để cung và cầu gặp nhau, quy trình thoái vốn có giúp thu hút được sự quan tâm của giới đầu tư và trở thành một sự kiện khi có các doanh nghiệp tốt được thoái?

Làm thế nào để thu hút được nhiều sự quan tâm, nhiều nhà đầu tư tham gia đợt thoái vốn, dẫn đến xuất hiện cạnh tranh, giúp giá bán trung bình cao hơn cho Nhà nước? Với những doanh nghiệp đã niêm yết, hoạt động tốt và được chấm điểm cao về quản trị doanh nghiệp, có thể trả lời những câu hỏi trên không quá khó khăn.

Cũng nhờ thị trường chứng khoán và kinh nghiệm ở nhiều đợt bán vốn đã thực hiện qua thị trường chứng khoán, SCIC đã xây dựng được quy trình bán vốn theo nhận xét của các công ty chứng khoán là rất chi tiết, chặt chẽ, khoa học, xóa đi những lo ngại về những “lỗ hổng” có thể gây thất thoát tài sản nhà nước trong quá trình bán vốn.

Bên cạnh quy trình bán vốn được giới chuyên môn như các công ty chứng khoán đánh giá là ưu việt, từ thực tế thị trường, SCIC cũng đã tiên phong đề xuất nhiều phương thức nhằm đem lại hiệu quả tối ưu cho Nhà nước, đơn cử như việc đấu giá lô lớn, bán thỏa thuận cạnh tranh và hiện đang xây dựng phương thức dựng sổ… Trong đó, Tổng công ty đặc biệt chú trọng đến việc định giá doanh nghiệp và công bố thông tin về các đợt bán vốn minh bạch, rộng rãi để nhiều nhà đầu tư có thể tham gia.

Bên cạnh đó, tính thị trường còn thể hiện qua việc bên bán cần nắm bắt tốt thời điểm nào nên bán vốn tại doanh nghiệp nào. Theo Chủ tịch Hội đồng thành viên SCIC Nguyễn Đức Chi, việc Tổng công ty quyết định đưa doanh nghiệp nào ra thị trường, vào thời điểm nào đều được bàn bạc rất kỹ, chứ không phải cứ ra thị trường, còn việc bán được hay không không quan tâm.

"Nhiều hàng hóa hấp dẫn cùng chào sàn sẽ khiến cán cân cung - cầu bị ảnh hưởng. Chính vì vậy, bên cạnh sự quyết liệt trong công tác thoái vốn của các bộ, ngành và SCIC thì những tính toán về thời điểm bán, cách thức tiếp cận thị trường là cần thiết để đảm bảo tính khả thi cũng như tối đa hóa lợi nhuận phần vốn nhà nước", ông Chi chia sẻ.

Ở không ít doanh nghiệp, bên bán cần tham gia tái cơ cấu doanh nghiệp, cải thiện tình hình tài chính, quản trị và kết quả sản xuất - kinh doanh của doanh nghiệp, đưa cổ phiếu ra niêm yết trên sàn thứ cấp rồi mới bán vốn. Nhờ đó, khi họ bán ra, có thể thu về hiệu quả cao cho Nhà nước. Nhiều doanh nghiệp đã được SCIC bán vốn thành công theo phương thức này, chẳng hạn như ở CTCP Du lịch Đồ Sơn, CTCP Da giày Đông Anh, CTCP Sứ Hải Dương…

Tính thị trường còn nằm ở chỗ chọn thời điểm thoái vốn khi thi thị trường chứng khoán thuận lợi, sôi động, từ đó các đợt bán vốn nhà nước cũng có tác động cộng hưởng theo và thường đạt tỷ lệ thành công cao hơn rất nhiều so với thời điểm thị trường ảm đạm. Điều này đặc biệt quan trọng khi tiến hành bán vốn ở các doanh nghiệp đầu ngành, quy mô đợt bán vốn lớn, để tối đa hóa giá trị thu về cho nhà nước.

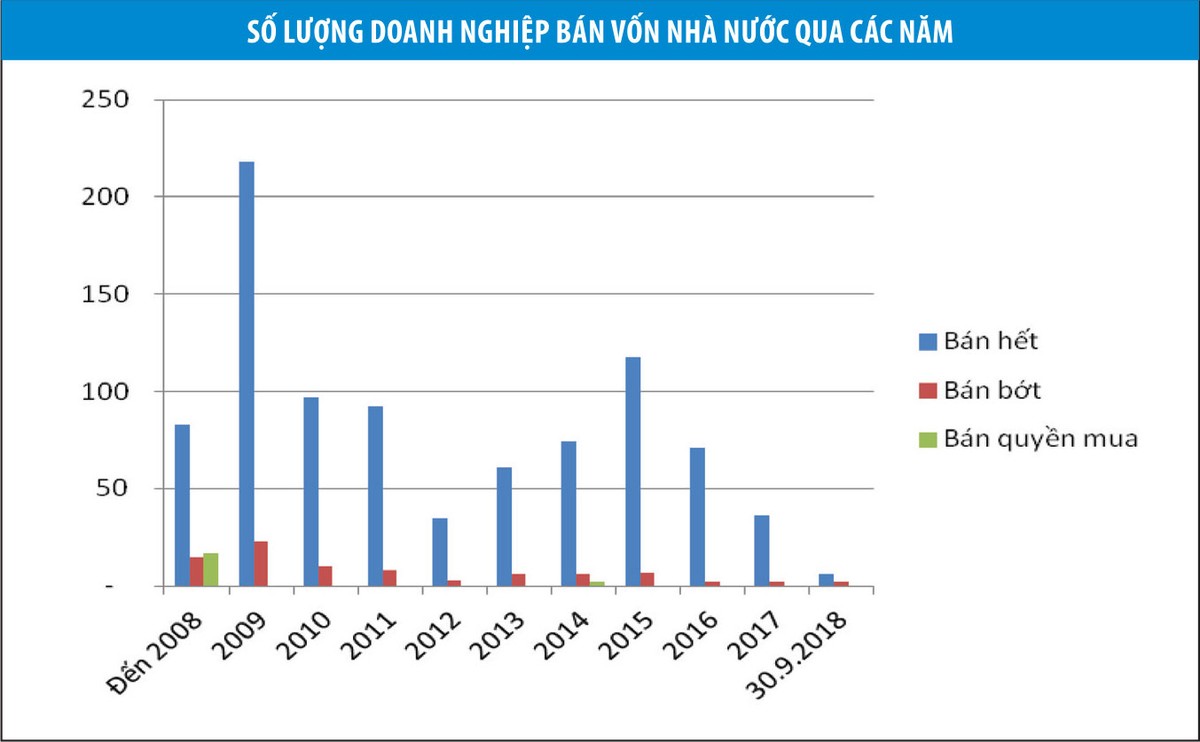

Chọn sai thời điểm có thể dẫn đến việc ế ẩm cổ phần và tạo ra những tác động không mấy tích cực đến doanh nghiệp cũng như các đợt bán vốn tiếp theo. Đợt thoái vốn không thành công tại Tổng công ty Viglacera hồi giữa năm 2018 là một ví dụ.

Quản vốn nhà nước có thêm những thông lệ tốt

Bên cạnh vai trò quan trọng đối với việc bán vốn, thoái vốn nhà nước, thị trường chứng khoán và hoạt động của các doanh nghiệp niêm yết, trong đó có nhiều doanh nghiệp còn vốn nhà nước còn góp phần tạo ra những thông lệ tốt, những bài học kinh nghiệm cho công tác quản lý vốn nhà nước.

Đơn cử tại SCIC, tính đến 31/8/2018, tổng danh mục đầu tư của Tổng công ty gồm 139 doanh nghiệp, với vốn nhà nước theo giá trị sổ sách là 20.367 tỷ đồng trên tổng số vốn điều lệ là 82.838 tỷ đồng, bao gồm: 133 công ty cổ phần; 1 công ty TNHH 2 thành viên; 5 công ty TNHH 1 thành viên. Khá nhiều doanh nghiệp niêm yết hiện nằm trong danh mục đầu tư và quản lý vốn của SCIC.

Việc quản lý vốn nhà nước được thực hiện thông qua 225 người đại diện, trong đó có 168 người là cán bộ doanh nghiệp (chiếm tỷ lệ 74,6%). SCIC đã ban hành Quy chế người đại diện và thường xuyên cập nhật các quy định mới liên quan đến quản lý vốn nhà nước cũng như các quy định pháp luật khác với hệ thống người đại diện.

Đặc biệt, công tác quản trị doanh nghiệp theo các chuẩn mực hiện đại được Tổng công ty rất quan tâm. Hai ấn phẩm Bộ quy tắc quản trị doanh nghiệp, dành cho các doanh nghiệp có vốn góp của SCIC và Sổ tay hướng dẫn biểu quyết được SCIC thực hiện với sự phối hợp với các tổ chức quốc tế như JICA (Nhật Bản), PwC… đã trở thành cẩm nang cho người đại diện vốn của SCIC nói riêng và lãnh đạo các doanh nghiệp nói chung tham khảo, vận dụng.

Đóng vai trò là một cổ đông trong doanh nghiệp (không phải cơ quan quản lý hành chính), cổ đông nhà nước như SCIC hay các đại diện vốn nhà nước khác thường xuyên phải cập nhật các quy định pháp luật áp dụng với các công ty đại chúng, ngoài những quy định thông thường dành cho các doanh nghiệp.

Từ đó, họ trở thành các nhà quản lý vốn chuyên nghiệp, nắm vững các quy định pháp luật, trong nhiều trường hợp hỗ trợ và tư vấn lại cho các doanh nghiệp, nhờ đó giúp cải thiện hiệu quả hoạt động của doanh nghiệp. Bà Vũ Thị Thuận, Chủ tịch Hội đồng quản trị CTCP Traphaco đánh giá rất cao những bước tiến trong công tác đại diện quản lý vốn nhà nước của các tổ chức như SCIC.

Công tác đại diện phần vốn nhà nước tại doanh nghiệp ngày càng đạt kết quả tích cực, đã giúp SCIC thực hiện tốt hơn quyền và trách nhiệm của cổ đông góp vốn tại doanh nghiệp.

Trong năm 2017 vừa qua, với sự góp sức của người đại diện đóng vai trò là lãnh đạo chủ chốt tại doanh nghiệp, đa số các doanh nghiệp có vốn nhà nước do SCIC quản lý đã hoàn thành kế hoạch sản xuất - kinh doanh, một số doanh nghiệp vượt kế hoạch kinh doanh xuất sắc hiện đang niêm yết cổ phiếu trên sàn như CTCP Viễn thông FPT (cổ tức đạt 400% so với kế hoạch), CTCP Nhựa Thiếu niên Tiền Phong đạt tỷ suất lợi nhuận/vốn chủ sở hữu (ROE) 24%, CTCP Dược Hậu Giang có ROE đạt 23%, CTCP Sữa Việt Nam (43%), CTCP Traphaco (23%), CTCP Domesco (22%)...

“Khi quyết định các vấn đề quan trọng tại doanh nghiệp, SCIC hành xử theo các nguyên tắc thị trường, tôn trọng các cổ đông khác và đặt lợi ích của doanh nghiệp, của Nhà nước ở vị trí quan trọng nhất”, ông Nguyễn Đức Chi, Chủ tịch SCIC chia sẻ.

Đây cũng là nguyên tắc, kim chỉ nam hành động của các tổ chức quản lý vốn nhà nước chuyên nghiệp trên thế giới đang thực hiện. Thực tế cũng cho thấy, có không ít các thông lệ tốt trên thị trường chứng khoán áp dụng với các doanh nghiệp niêm yết như chế độ công bố thông tin, kiểm toán độc lập… được tham khảo, vận dụng vào việc quản lý vốn nhà nước, áp dụng với các doanh nghiệp nhà nước (Nghị định 81/2015/NĐ-CP công bố thông tin doanh nghiệp nhà nước) bước đầu tạo nề nếp tích cực trong khu vực doanh nghiệp này.

Đặc biệt, kể từ tháng 10/2018, Ủy ban Quản lý vốn nhà nước chính thức đi vào hoạt động, với tâm thế và mong muốn trở thành tổ chức quản lý vốn chuyên nghiệp, sẽ càng cần tham khảo và vận dụng những bài học kinh nghiệm, những cách làm tốt của các nhà đầu tư vốn chuyên nghiệp trên thị trường chứng khoán để có thể làm tốt nhất nhiệm vụ của mình.