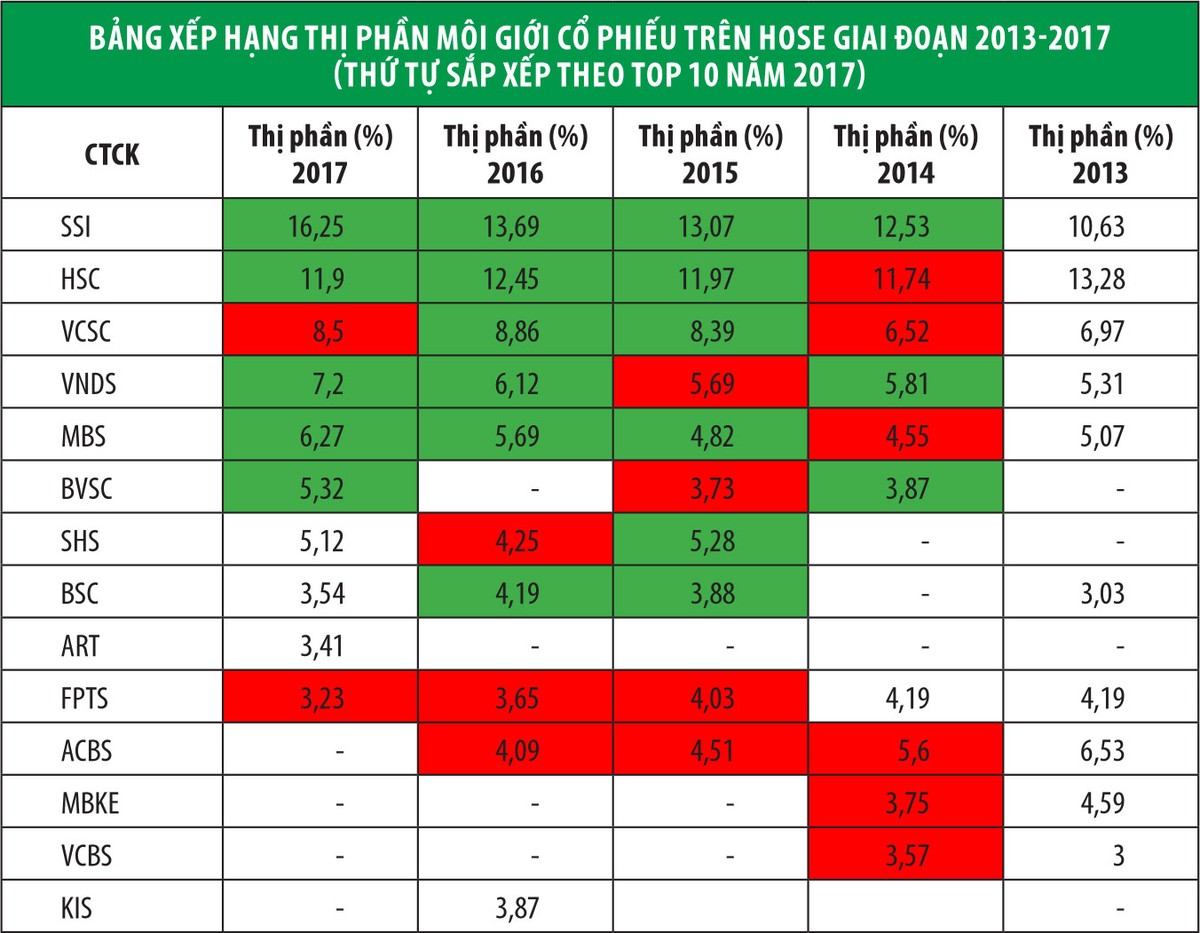

Trật tự Thị phần 2013-2017

Thống kê cho thấy, từ năm 2015 đến nay, thị trường chứng khoán Việt Nam ghi nhận sự tăng trưởng ấn tượng cả về điểm số, thanh khoản và quy mô vốn hóa.

Điều này đồng nghĩa, “miếng bánh” thị trường nở ra, tạo nhiều cơ hội hơn cho các công ty chứng khoán ở cả nhóm trên lẫn nhóm dưới.

Thống kê TOP 10 thị phần môi giới qua 5 năm gần đây cho thấy, ở TOP 5 thị phần lớn nhất ít có biến động và có khoảng cách đáng kể so với các vị trí còn lại.

Từ vị trí thứ 7 đến thứ 10, mức chênh lệch thị phần giảm dần, chỉ cần công ty chứng khoán nào “bật” lên thì thứ tự cũng sẽ thay đổi nhanh chóng.

Ở các năm trước (giai đoạn 2013-2016), các công ty chứng khoán trong TOP 2 thường có mức thị phần từ 10-13%, vị trí 3-5 là 6-9% thị phần, còn lại là dưới 5%. Tuy nhiên, trong năm 2017, đã có sự "tách nhóm" ở hai vị trí dẫn đầu.

Chẳng hạn, tại SSI, thị phần tăng từ mức 13,69% năm 2016 lên 16,25% trong năm 2017. HSC thị phần tuy giảm từ 12,45% năm 2016 về 11,9% năm 2017, nhưng cách khá xa so với vị trí thứ 3 là VCSC (8,5% thị phần). Trong khi đó, có công ty chứng khoán chỉ xuất hiện trong bảng thị phần 1 năm duy nhất như KIS (năm 2016) và ART (2017), hay vắng bóng liên tục trong 3 năm gần nhất là MBKE, VCBS.

Điều này được các chuyên gia trong ngành lý giải là khi thị trường lớn hơn, nhiều doanh nghiệp quy mô lớn lần lượt lên sàn, hoặc các giao dịch lớn thường tìm đến các công ty chứng khoán nhóm trên (từ TOP 5 trở nên - PV), qua đó giúp thị phần của những "ông lớn" nhích dần lên, trong khi nhóm dưới không có nhiều biến động bởi ít nhận được những "game" lớn.

Với những công ty chứng khoán có vốn nước ngoài hoặc công ty chứng khoán nhỏ khác, thị phần phụ thuộc vào tính “đặc thù” của doanh nghiệp, chẳng hạn phục vụ cho một nhóm khách hàng riêng, phục vụ cho khách hàng nước ngoài của công ty mẹ...

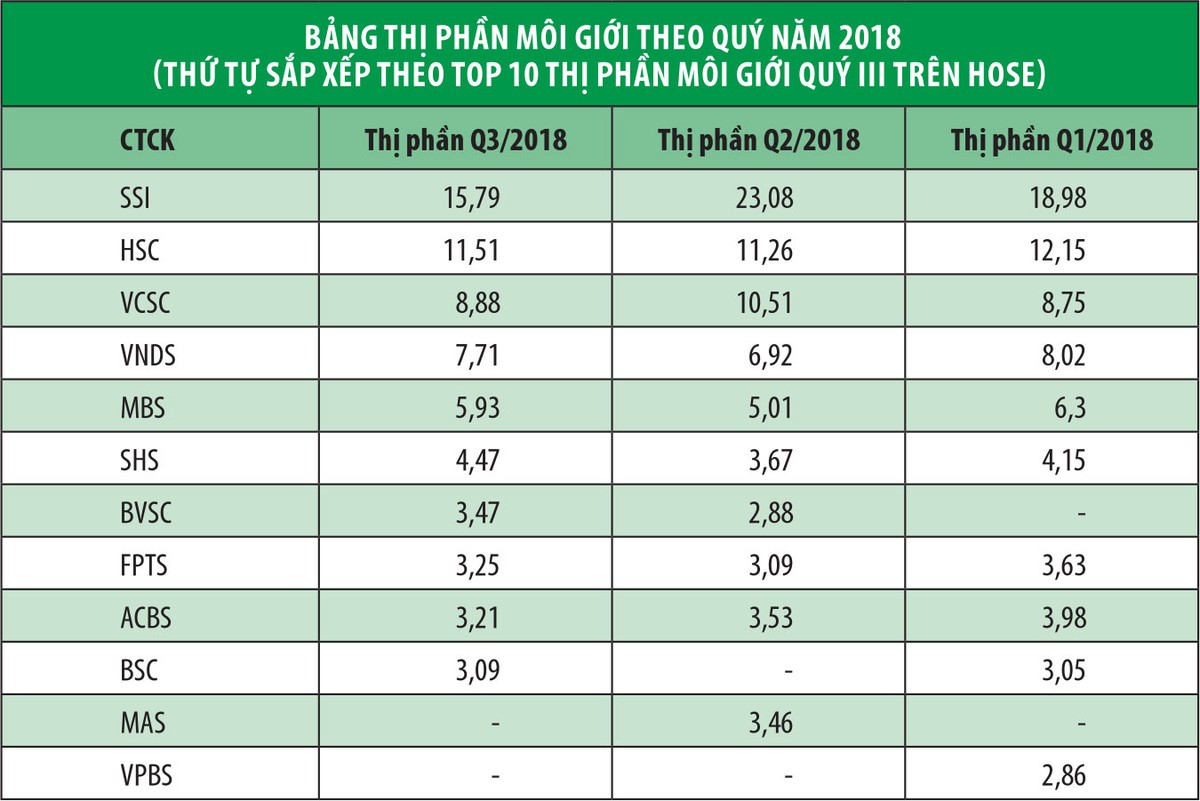

Thị phần quý III/2018: "Ông lớn" hụt hơi

Khác với sự ổn định trong giai đoạn 2013-2017, thị phần môi giới 3 quý đầu năm 2018 lại cho thấy các "ông lớn" có phần hụt hơi.

Chẳng hạn, SSI dù vẫn giữ được vị trí số 1, nhưng thị phần giảm đã giảm mạnh, từ mức 23,08% của quý II về 15,79% trong quý III. HSC có thị phần quý III tăng nhẹ so với quý II, nhưng vẫn giảm so với quý I.

Có nhiều yếu tố để cấu thành nên thị phần của công ty chứng khoán, từ việc có đội quân môi giới hùng hậu, đến dịch vụ tài chính hấp dẫn…

Trong đó, sự cạnh tranh dẫn đến kết quả thị phần biên động một vài % được cho là bình thường.

Mỗi công ty chứng khoán có thể có các chính sách khác nhau dành cho khách hàng như về mức phí, lãi suất margin, hoa hồng môi giới…, dẫn đến thị phần công ty chứng khoán biến động, nhưng không quá lớn.

Ngược lại, sự gia tăng đột biến về thị phần thường tới từ 2 nguyên nhân. Thứ nhất, công ty chứng khoán có tiến bộ vượt trội, hoặc thực hiện nhiều giao dịch lớn giúp gia tăng thị phần.

Chẳng hạn, như ngày 2/10 vừa qua, chỉ một giao dịch thỏa thuận của cổ phiếu MSN đã có giá trị tới gần 11.000 tỷ đồng.

Trưởng phòng môi giới một công ty chứng khoán cho rằng, chỉ cần một giao dịch này cũng đã giúp thị phần của công ty chứng khoán tăng lên đáng kể. Tuy nhiên, sang quý sau, nếu không có giao dịch lớn tương tự, thì thị phần sẽ giảm trở lại.

Lấy ví dụ từ trường hợp của SSI, vị này cho biết, là công ty chứng khoán lớn nên SSI có nhiều giao dịch tư vấn giá trị cao và các giao dịch này tập trung chủ yếu trong quý 1-2 nên thị phần trong thời gian này tăng mạnh. Bước sang quý III, vì không có giao dịch có giá trị đáng kể nên thị phần sụt giảm.

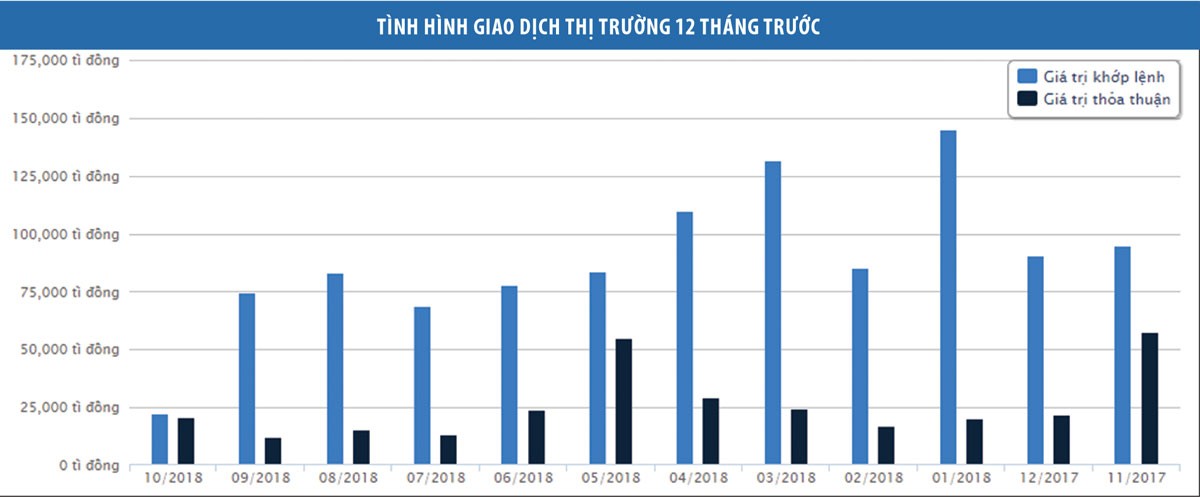

Thực tế cho thấy, sau khi điều chỉnh mạnh trong quý II, thị trường chứng khoán quý III/2018 đã hồi phục trở lại. Chỉ số VN-Index tăng 56,35 điểm, tương đương 5,87%.

Cùng với đó, dòng tiền vào thị trường cũng gia tăng, giúp thanh khoản tháng sau tăng trưởng cao hơn tháng trước.

Đơn cử, trong tháng 9/2018, dòng tiền lan tỏa từ nhóm cổ phiếu vốn hóa lớn và bluechips sang các nhóm cổ phiếu cơ bản có vốn hóa nhỏ hơn, thanh khoản bình quân trên hai sàn niêm yết tăng 9,03% so với tháng 8 và duy trì ở mức 5.376 tỷ đồng/phiên (tương ứng gần 231,7 triệu USD/phiên).

Dù vậy, tính chung trong cả quý III, thanh khoản thị trường vẫn giảm 19% so với quý II, xuống khoảng 3.530 tỷ đồng/phiên do tâm lý thận trọng của nhà đầu tư.

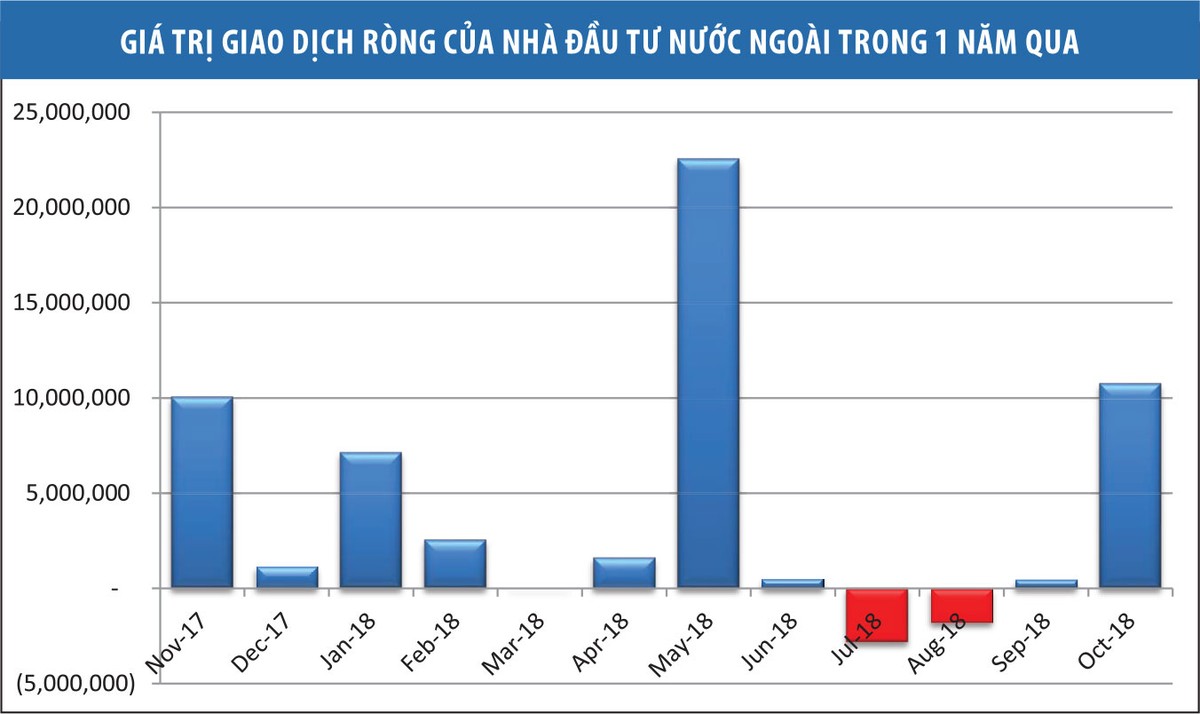

Sự tham gia của nhà đầu tư nước ngoài cũng giảm sút, từ mức 21,5% tổng giá trị giao dịch toàn thị trường trong quý II giảm xuống 16,5% trong quý III.

Nhiều chuyên gia chứng khoán nhận định, diễn biến thị trường trầm lắng khiến tốc độ huy động vốn của các doanh nghiệp niêm yết chậm lại, kéo theo sự giảm sút của các giao dịch thỏa thuận quy mô lớn.

Đây là lý do khiến các công ty chứng khoán lớn, mạnh về hoạt động IB, có thị phần nhà đầu tư nước ngoài lớn... bị ảnh hưởng.

Cuối tháng 9 vừa qua, tuy thị trường chứng khoán Việt Nam đón nhận một thông tin tích cực khi được FTSE Russell đưa vào danh sách theo dõi nâng hạng lên thị trường mới nổi hạng 2, nhưng những hệ lụy từ đợt điều chỉnh dài trước đó, cộng với các yếu tố khách quan như căng thẳng chiến tranh thương mại Mỹ - Trung Quốc gia tăng, biến động tỷ giá… cũng tác động phần nào đến tâm lý nhà đầu tư, gây ảnh hưởng không nhỏ đến thị phần của các công ty chứng khoán trong quý III/2018.

Ngoài ra, do nhà đầu tư có tâm lý phòng thủ, dẫn đến hoạt động giao dịch trở nên “cầm chừng” và việc sử dụng margin không còn “máu lửa” như những thời điểm thị trường sôi động.

Đó cũng là lý do khiến các công ty chứng khoán mạnh về vốn và là những gương mặt mới trong TOP 10 chưa thể phát huy được thế mạnh (tăng cho vay margin, qua đó kéo thị phần môi giới gia tăng - PV).

Dù vậy, nhiều nhận định cho rằng, thị trường sẽ thay đổi tích cực trong thời gian tới, đặc biệt là quyết tâm nâng hạng thị trường sẽ mở ra cơ hội cho các công ty chứng khoán.