Bảo hiểm nhân thọ: sẽ có những doanh nghiệp mất ngôi

Cùng với vấn đề tăng trưởng thì quyết tâm bứt phá để có được thị phần mơ ước cũng sẽ khiến thị trường bảo hiểm nhân thọ năm 2014 thêm phần sôi động. Năm 2013, dù vấp phải sự cạnh tranh quyết liệt từ các doanh nghiệp trong ngành, nhưng Prudential vẫn đứng vị trí số 1 về thị phần tổng doanh thu phí bảo hiểm và thị phần khai thác phí mới năm 2013. Theo báo cáo của Hiệp hội Bảo hiểm Việt Nam, năm 2013, các doanh nghiệp bảo hiểm đứng trong tốp đầu về doanh thu phí bảo hiểm khối nhân thọ là Prudential, Bảo Việt Nhân thọ, Manulife, AIA Việt Nam, Dai-ichi Life Việt Nam, PVI Sun Life, ACE Life.

Tham vọng giành lại ngôi vị số 1 của Bảo Việt Nhân thọ trong năm 2013 vẫn chưa thực hiện được. Dù quyết tâm bứt phá, với doanh thu khai thác mới tăng trưởng liên tục, nhưng xem ra cuộc đua tới ngôi vị số 1 không hề dễ dàng.

Năm qua, PVI Sun Life nổi lên như một hiện tượng của khối bảo hiểm nhân thọ. Dù mới nhập cuộc, nhưng “tân binh” này đã và đang có những bước đi khá tạo bạo.

Cùng với việc khởi động khá rầm rộ của Liên doanh PVI Sun Life, thị trường cũng đang chờ đón sự ra mắt chính thức của Liên doanh Met Life (Tập đoàn bảo hiểm lớn của Mỹ) và BIDV. Hiện nay, các bên góp vốn đang triển khai thủ tục xin giấy phép thành lập và chuẩn bị các điều kiện cần thiết để có thể chính thức hoạt động, cung cấp sản phẩm tới khách hàng từ giữa năm 2014. Được biết, công tác tuyển dụng nhân sự cấp cao đang được liên doanh này thực hiện hết sức khẩn trương.

2014 không chỉ là năm có tính chất quyết định cho kế hoạch đạt được thị phần cao hơn của một số công ty bảo hiểm nhân thọ, mà cũng là thời điểm các nhân tố mới mong muốn mang đến thị trường những dấu ấn nhất định. Những tham vọng chưa đạt được trong năm qua sẽ tiếp tục là mục tiêu để các doanh nghiệp bảo hiểm phấn đấu đạt được trong thời gian tới. Sự tiến quân như vũ bão của các doanh nghiệp mới sẽ là mối lo ngại lớn cho những doanh nghiệp đã vào thị trường lâu và đang có sức ỳ.

Nhiều chuyên gia trong ngành cho rằng, thị phần của các doanh nghiệp khối bảo hiểm nhân thọ cuối năm 2014 sẽ có những thay đổi lớn. Cạnh tranh thị phần vẫn diễn ra khốc liệt ở những doanh nghiệp trong top đầu.

Tất nhiên, cơ hội cho tất cả các doanh nghiệp vẫn còn nhiều ở phía trước, nhưng thực tế thị trường không chỉ toàn màu hồng, rủi ro vẫn chực chờ. Chính vì vậy, thời gian gần đây, một số doanh nghiệp bảo hiểm đã có mặt lâu năm trên thị trường đã có sự thay đổi về chiến lược, nâng cao chất lượng hoạt động với phương châm tăng trưởng nhưng bền vững.

Top 10 phi nhân thọ xuất hiện nhiều nhân tố mới

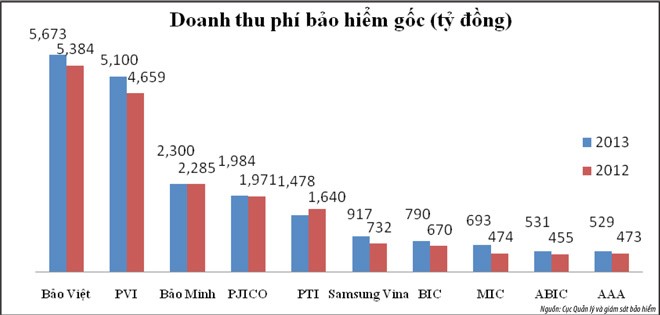

Trong khối phi nhân thọ, quý I/2014, Bảo hiểm PVI đạt doanh thu phí bảo hiểm gốc là 1.500 tỷ đồng, vượt lên so với Bảo hiểm Bảo Việt (1.400 tỷ đồng). Việc PVI soán ngôi vị trí số 1 về doanh thu của Bảo hiểm Bảo Việt theo quý diễn ra nhiều lần trong các năm trước và Bảo hiểm Bảo Việt đã phải rất vất vả để giữ được vị trí dẫn đầu cả năm, trong khi khoảng cách về thị phần giữa hai “ông lớn” này ngày càng thu hẹp.

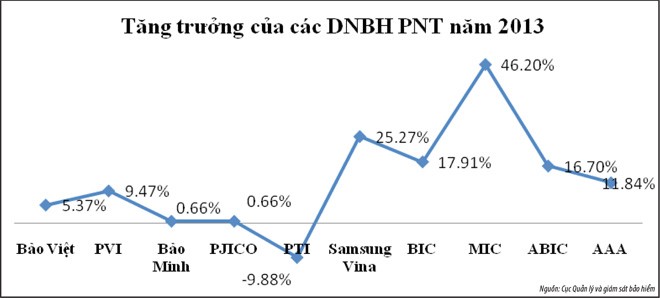

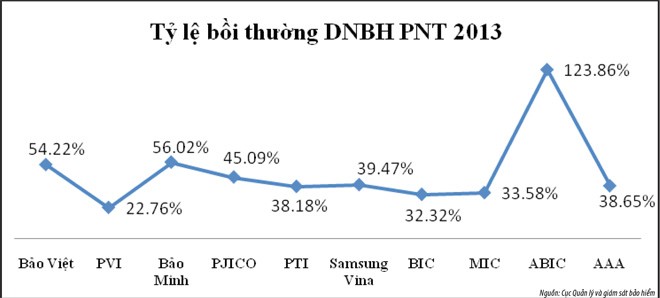

Năm 2013, kết quả kinh doanh của PVI có nhiều điểm sáng hơn: tăng trưởng đạt 9,4% so với mức tăng trưởng của Bảo Việt là 5,3%, tỷ lệ bồi thường luôn được duy trì ở mức thấp hơn mức trung bình của ngành (22,7%), trong khi con số này ở Bảo Việt là 54,2%. Với lợi thế tuyệt đối trong mảng bảo hiểm năng lượng - dầu khí, PVI được đánh giá là đang có nhiều tiềm năng và cơ hội phát triển hơn.

Các doanh nghiệp tiếp theo trong Top 5 như Bảo Minh, PJICO và PTI mặc dù vẫn "trụ hạng” thành công nhưng tốc độ tăng trưởng sụt giảm: chỉ tăng 0,6% đối với Bảo Minh và PJICO, trong khi PTI thậm chí tăng trưởng âm 10%. Tỷ suất lợi nhuận sau thuế trên vốn chủ của 3 doanh nghiệp này cũng cách khá xa so với 2 doanh nghiệp dẫn đầu và cũng thua kém các doanh nghiệp ở nhóm sau. Sự trỗi dậy của các doanh nghiệp nhóm sau (SVI, BIC, MIC) đang gây áp lực lớn cho các doanh nghiệp này, khi khoảng cách với doanh nghiệp thứ 6 và thứ 7 ngày càng hẹp dần.

Tại nhóm sau, Samsung Vina (SVI) là một hiện tượng, khi đạt tốc độ tăng trưởng ấn tượng và dần tăng hạng từ vị trí số 10 (năm 2011) lên vị trí thứ 6 về mặt thị phần ở thời điểm này, bám sát vị trí thứ 5 của CTCP Bảo hiểm Bưu điện (PTI). Tăng trưởng doanh thu phí bảo hiểm của SVI đạt 66% trong năm 2012 và 25% trong năm 2013, thuộc nhóm rất cao của thị trường. SVI đã đánh bật Bảo hiểm BIDV (BIC) để giành lấy vị trí số 6 từ năm 2012 và đang tăng tốc khá nhanh so với BIC. SVI cũng liên tục có lợi nhuận khủng và hiện đang có tỷ suất sinh lời cao nhất trên thị trường.

Trong khi đó, BIC với chiến lược hoạt động hiệu quả đã tuột mất vị trí thứ 6 vào tay SVI và đang bị doanh nghiệp đứng thứ 8 là Bảo hiểm Quân đội (MIC) đuổi sát nút.

SVI, BIC và MIC hiện là 3 điểm sáng của thị trường bảo hiểm nhân thọ, hứa hẹn sẽ làm nên những đột phá trong các năm tới. Nếu như BIC và MIC đang bám chặt vào chiến lược bán lẻ, với sự ủng hộ mạnh mẽ và quyết liệt từ BIDV và MB, thì SVI tiếp tục giữ thị phần số 1 trên mảng bảo hiểm hàng hóa vận chuyển, nhờ sự hỗ trợ âm thầm của Tập đoàn Samsung và các doanh nghiệp Hàn Quốc đang hoạt động tại Việt Nam.

Bảo hiểm Ngân hàng Nông nghiệp và Phát triển nông thôn (ABIC) cũng là một nhân tố mới trong Top 10 thị phần, khi đánh bật Bảo hiểm Toàn Cầu (GIC), bước chân vào vị trí số 9. Việc này được lý giải là nhờ sự khởi sắc của kênh bancassurance qua ngân hàng mẹ.

Còn AAA vẫn duy trì vị trí số 10 và chưa có thêm sự đột phá nào, mặc dù đã có cổ đông chiến lược nước ngoài.

Lựa chọn hiệu quả hay quy mô?

Tại cuộc họp ĐHCĐ thường niên 2014 của BIC, Chủ tịch HĐQT Phạm Quang Tùng đã khẳng định, BIC sẽ vẫn tiếp tục duy trì chiến lược kinh doanh hiệu quả, nhưng sẽ ưu tiên hơn cho việc tăng trưởng quy mô để giữ thị phần.

Cụ thể, doanh nghiệp đặt kế hoạch lợi nhuận năm 2014 tăng trưởng khiêm tốn so với năm 2013, với giải thích là cần tập trung để đầu tư mở rộng mạng lưới, phát triển kinh doanh để mở rộng thị phần. Hiện BIC nằm trong số các công ty bảo hiểm có tỷ suất sinh lời cao nhất trên thị trường (sau SVI, Bảo Việt và PVI). Việc tụt thứ hạng năm 2013 được lý giải là do doanh nghiệp này tập trung vào yếu tố hiệu quả hơn là tăng trưởng quy mô.

Các lãnh đạo doanh nghiệp bảo hiểm phi nhân thọ thường phải đứng trước lựa chọn đưa doanh nghiệp đi bằng “chân” tăng trưởng hay hiệu quả. Trong bối cảnh thị trường bảo hiểm cạnh tranh gay gắt thì hai “chân” này hiếm khi đi được cùng nhau. Từ sau khi cổ phần hóa vào năm 2010, BIC tuyên bố đi theo chiến lược hiệu quả. Tuy nhiên, chính chiến lược này lại tạo điều kiện cho các doanh nghiệp vượt lên trước về thứ hạng thị phần hay rút ngắn khoảng cách như trường hợp SVI và MIC trên đây.

Tương tự như việc “hy sinh” hiệu quả của các doanh nghiệp trên mảng nghiệp vụ xe cơ giới, bảo hiểm sức khỏe vừa qua để chiếm lĩnh thị phần dẫn tới tỷ lệ bồi thường tăng cao, không những ảnh hưởng tới lợi nhuận của doanh nghiệp, mà còn để lại nhiều hậu quả lâu dài về công tác quản lý rủi ro, quản lý đại lý…

Một số ý kiến cho rằng, thời kỳ tăng trưởng nóng của bảo hiểm phi nhân thọ đã qua, đặc biệt trong bối cảnh khó khăn kinh tế. Một số doanh nghiệp đã khẳng định đi theo hướng hiệu quả, đồng nghĩa với tăng trưởng phải chấp nhận chậm lại. Điều đó cũng có nghĩa là các vị trí trong Top 10 sẽ còn nhiều thay đổi và chúng ta cùng chờ xem những cuộc “đổi ngôi” mới đầy kịch tính.

Bài viết này nằm trong Đặc san Toàn cảnh Bảo hiểm Việt Nam 2014 với chủ đề "Chọn lối đi riêng", xuất bản ngày 30/5/2014 bởi Báo Đầu tư Chứng khoán - Báo Đầu tư.

Trong thời gian tới, tinnhanhchungkhoan.vn sẽ lần lượt đăng tải các bài viết trong Đặc san. Bạn đọc có thể vui lòng theo dõi các bài viết tại đây.