Dù dòng tiền giảm, thị trường vẫn đủ sức nâng đỡ các nhóm ngành luân phiên đi lên. Trong đó, nhóm thép trở thành tâm điểm khi lực cầu cải thiện rõ rệt. Những cái tên quen thuộc như HPG, NKG, HSG, GDA… đều ghi nhận mức tăng giá tốt sau quãng thời gian dài “im hơi lặng tiếng”.

Khối ngoại chỉ giao dịch trong ba phiên mở đầu tháng 9 nhưng vẫn bán ròng gần 5.000 tỷ đồng, trong bối cảnh tỷ giá tiếp tục chịu áp lực, bất chấp nỗ lực kìm hãm của Ngân hàng Nhà nước thông qua bán USD kỳ hạn. Lực bán tập trung vào các cổ phiếu vốn hóa lớn như VPB, VHM, MBB, HDB, TCB, CTG, TPB, HPG…

Trên bình diện quốc tế, bức tranh thương mại toàn cầu tuần qua xoay quanh những động thái từ Mỹ. Tổng thống Donald Trump bất ngờ ký sắc lệnh giảm thuế nhập khẩu ô tô từ Nhật Bản, đưa mức thuế từ 27,5% xuống 15%. Động thái này được xem là nỗ lực vừa giảm chi phí cho doanh nghiệp, vừa củng cố quan hệ song phương trong bối cảnh căng thẳng thương mại gia tăng.

Ngược lại, Hàn Quốc đối diện sức ép ngày càng lớn khi Mỹ duy trì chính sách áp thuế cứng rắn. Seoul buộc phải cân nhắc tái khởi động tiến trình gia nhập Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương, nhằm mở rộng cánh cửa xuất khẩu và giảm bớt phụ thuộc vào thị trường Mỹ.

Tuy nhiên, bầu không khí “giảm nhiệt” chỉ mang tính tạm thời. Ông Donald Trump cảnh báo, nếu Tòa án Tối cao giữ nguyên phán quyết cho rằng nhiều chính sách thuế quan trước đây của ông là bất hợp pháp, Mỹ có thể hủy bỏ các thỏa thuận thương mại đã ký với EU, Nhật Bản và Hàn Quốc. Phát biểu này không chỉ phản ánh lập trường cứng rắn quen thuộc, mà còn làm gia tăng bất định đối với triển vọng thương mại toàn cầu.

Về kịch bản tuần này, chúng tôi cho rằng, thị trường sẽ xác lập xu hướng rõ nét và mạnh mẽ hơn. Yếu tố then chốt là dòng tiền cần duy trì ổn định với thanh khoản cải thiện, thay vì liên tục suy giảm như thời gian gần đây. Ở kịch bản cơ sở, thị trường có thể khởi sắc trong những phiên đầu tuần và điều chỉnh về cuối tuần quanh mốc 1.660 điểm. Ngưỡng hỗ trợ quan trọng vẫn là 1.600 điểm; nếu xuyên thủng, VN-Index có nguy cơ bước vào nhịp điều chỉnh lớn trong ngắn hạn.

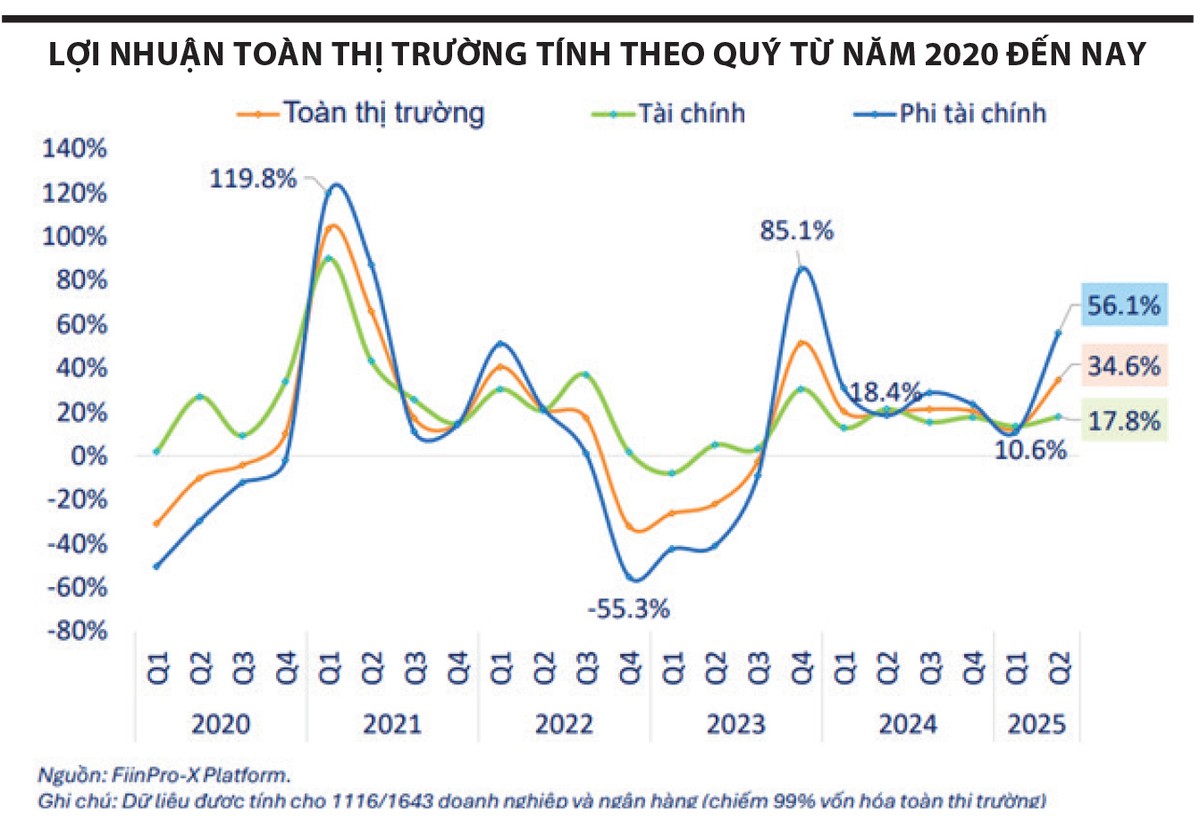

Quý II/2025 đem đến bức tranh lợi nhuận tưởng như bùng nổ của doanh nghiệp niêm yết, với mức tăng trưởng 34,6% so với cùng kỳ - cao nhất trong 6 quý. Tuy nhiên, đằng sau con số ấn tượng lại tiềm ẩn nhiều yếu tố đáng lo ngại. Phần lớn đà tăng đến từ nhóm phi tài chính với mức tăng 56,1%, song gần 15% lợi nhuận đến từ các khoản thu nhập bất thường như đánh giá lại tài sản hay lãi tỷ giá hối đoái. Loại trừ yếu tố này, lợi nhuận lõi thực chất chỉ còn tăng 26,5% và đã giảm tốc hai quý liên tiếp.

|

Trong khi đó, nhóm ngân hàng - vốn chiếm tỷ trọng lớn trong VN-Index - tiếp tục chững lại, khi lợi nhuận sau thuế chỉ tăng 17,8%, thấp hơn nhiều so với mức bình quân toàn thị trường. Tính chung nửa đầu năm, doanh nghiệp niêm yết hoàn thành 50,8% kế hoạch năm, trong đó ngân hàng đạt 49,5% và bất động sản chỉ đạt 27,9%. Điều này cho thấy, nền tảng lợi nhuận vẫn chưa đủ vững chắc để làm bệ đỡ cho kỳ vọng lớn.

Đáng chú ý, P/E của VN-Index đã lên 15,4 lần - vượt mức trung bình 10 năm, phản ánh phần lớn kỳ vọng lợi nhuận cả năm. Trong bối cảnh tăng trưởng lợi nhuận lõi đang chậm lại, trong khi định giá không còn rẻ, dư địa tăng thêm của VN-Index ngày càng hạn chế.

Thị trường hiện nghiêng nhiều về kỳ vọng hơn là nền tảng thực tế, làm gia tăng rủi ro điều chỉnh ngắn hạn. Với góc nhìn này, nhà đầu tư cần giữ sự thận trọng, ưu tiên lựa chọn cổ phiếu có nền tảng cơ bản tốt và triển vọng tăng trưởng rõ ràng, thay vì chạy theo xu hướng chung của chỉ số.