Lợi nhuận tăng trưởng 32,6%

Với con số lợi nhuận trước thuế 10.660 tỷ đồng, Techcombank đã vươn lên dẫn đầu khối ngân hàng tư nhân về lợi nhuận và đứng thứ hai trong toàn hệ thống, sau Vietcombank.

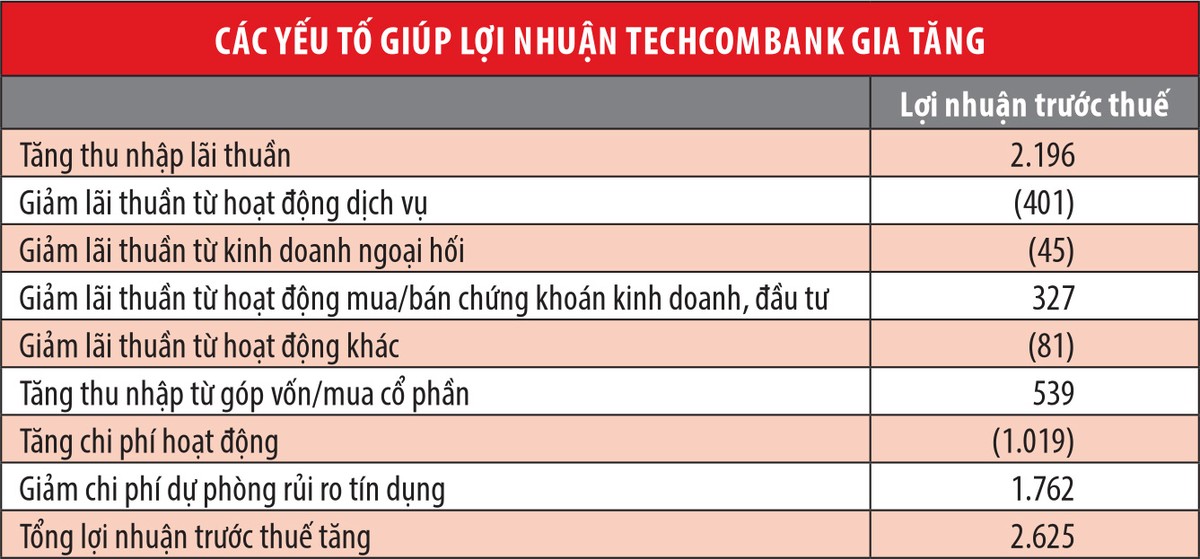

So với mức thực hiện trong năm 2017, lợi nhuận trước thuế của Techcombank tăng trưởng tới 32,6%. Mức tăng trưởng cao này chủ yếu là nhờ thu nhập lãi thuần của Ngân hàng tăng mạnh tới 2.196 tỷ đồng.

Báo cáo tài chính quý IV/2018 của Techcombank cho thấy, thu nhập lãi cho vay tăng 15,7% trong năm qua, đạt 15.460 tỷ đồng, chiếm 73% trong cơ cấu nguồn thu nhập từ lãi và các khoản thu nhập tương tự. Thu nhập lãi từ đầu tư chứng khoán nợ tăng 17,2%, đạt 4.141 tỷ đồng, chiếm 20%. Cơ cấu thu nhập lãi không thay đổi nhiều so với năm 2017, vẫn tới từ cho vay và đầu tư vào trái phiếu.

Bên cạnh đó, mảng thu nhập từ góp vốn mua cổ phần trong năm qua tăng 539 tỷ đồng, đạt 895 tỷ đồng, tương ứng mức tăng 151%.

Mảng kinh doanh ngoại hối, chứng khoán kinh doanh đầu tư và các hoạt động khác đem về 8.463 tỷ đồng lợi nhuận sau thuế cho Ngân hàng. Năm qua, tổng thu nhập từ hoạt động kinh doanh này chỉ tăng nhẹ khoảng 11,4%, trong khi chi phí hoạt động tăng hơn 21%, nhưng nhờ chi phí dự phòng rủi ro giảm mạnh, giúp lợi nhuận sau thuế của mảng này vẫn tăng tới 31,3% so với năm 2017.

Nguồn thu từ mảng hoạt động dịch vụ của Techcombank trong năm 2018 cũng tăng trưởng tích cực. Doanh số thanh toán thẻ visa và ghi nợ, bancassurance cũng đứng đầu thị trường.

Trong đó, thu nhập từ dịch vụ thanh toán và tiền mặt tăng 20,3% so với cùng kỳ năm 2017, chiếm 40% cơ cấu thu nhập của mảng này; thu từ nghiệp vụ bảo lãnh chứng khoán tăng mạnh 209%, chiếm 26% (năm 2017 chiếm 8%); thu nhập từ hoạt động hợp tác bảo hiểm tăng 41%, chiếm 16% cơ cấu (năm 2017 chiếm 11%). Tuy nhiên, do chi phí từ hoạt động dịch vụ tăng tới 57,3%, lãi thuần từ hoạt động dịch vụ giảm hơn 10% so với năm 2017.

Chứng tỏ lợi thế cạnh tranh

Tăng trưởng tín dụng của Techcombank năm 2018 đạt 20% (tính cả trái phiếu), chủ yếu là do trái phiếu phát hành từ các tổ chức kinh tế trong nước. Chất lượng tín dụng được đảm bảo khi tỷ lệ nợ xấu chỉ tăng nhẹ so với thời điểm đầu năm, đạt 1,75% (cuối năm 2017 là 1,61%).

Techcombank không thuyết minh về cơ cấu cho vay chi tiết, nhưng theo lãnh đạo ngân hàng này, cho vay mua nhà đạt mức tăng trưởng 20%, tỷ trọng cho vay cá nhân trong danh mục cho vay lên tới 45% tổng dư nợ cho vay (khoảng 72.000 tỷ đồng).

Trong cơ cấu nguồn vốn của Ngân hàng, chiếm tỷ trọng cao nhất vẫn là tiền gửi khách hàng với hơn 83% (năm 2017 là 77%). Tiền gửi không kỳ hạn bằng VND và ngoại tệ chiếm 28% tổng tiền gửi, đạt hơn 54.000 tỷ đồng, giúp chi phí lãi tiền gửi của Ngân hàng giảm nhẹ. Đây là một lợi thế lớn của Ngân hàng.

Lưu chuyển tiền thuần trong kỳ dương hơn 14.000 tỷ đồng, chủ yếu đóng góp từ việc bán 93,2 triệu cổ phiếu quỹ, thu về hơn 16.300 tỷ đồng. Dòng tiền kinh doanh dương nhẹ do khoản tài trợ trái phiếu đã tăng mạnh gần 36.000 tỷ đồng, giảm tiền gửi từ các tổ chức tín dụng và giấy tờ có giá.

Kết quả kinh doanh năm 2018 (chưa kiểm toán) đã làm nhà đầu tư khá bất ngờ khi Techcombank tối ưu hóa được phần room tín dụng Ngân hàng Nhà nước đã nới room. Việc kiểm soát chi phí cũng khá tốt khi tỷ lệ chi phí lãi trên công nợ phải trả (COF) tương đương năm ngoái là 4%, NIM cải thiện lên 4,4% (năm 2017 là 4,1%).

Trong bối cảnh Ngân hàng Nhà nước siết tín dụng và đề ra chỉ tiêu tín dụng ngày càng thấp dần, các ngân hàng đều đẩy mạnh mảng bán lẻ và tối ưu thu nhập từ hoạt động phi tín dụng, Techcombank là một trong những ngân hàng năng động nhất về đầu tư công nghệ. Với mạng lưới 314 chi nhánh, số lượng nhân viên chỉ gần 10.000 người, tổng tài sản 321.000 tỷ đồng, Techcombank đang chứng tỏ lợi thế cạnh tranh thể hiện qua lợi nhuận ròng cao nhất tính trên từng nhân viên, đạt 867 triệu đồng/nhân viên.

Vì sao giá cổ phiếu không tăng?

Với mức tăng trưởng tích cực về lợi nhuận, thu nhập trên mỗi cổ phần TCB (EPS) năm 2018 đạt 2.420 đồng, tăng 31% so với năm 2017. Giá trị sổ sách tại thời điểm cuối năm 2018 đạt 14.810 đồng/cổ phiếu, tương đương với mức P/B là 1,8 lần, thấp hơn so với trung bình ngành quanh 2,2 lần.

Là một trong những ngân hàng tư nhân kinh doanh hiệu quả nhất ở góc độ sinh lời, chất lượng tín dụng, sự đa dạng trong cơ cấu nguồn thu và các lợi thế cạnh tranh gắn với hệ sinh thái, Techcombank khiến nhiều nhà đầu tư băn khoăn khi giá cổ phiếu không tăng.

Chốt phiên giao dịch ngày 27/2/2019, cổ phiếu này đóng cửa ở mức 27.200 đồng/cổ phiếu, gần như đi ngang trong vòng 1 tháng qua.

Điều này có thể giải thích bằng việc thị trường chứng khoán Việt Nam đang ở trong giai đoạn giá xuống, nếu nhìn theo diễn biến giá trong bình quân 200 ngày (đường MA200). Đây chính là lý do dòng tiền trong giai đoạn này đứng ngoài rất nhiều, thanh khoản thị trường cơ sở sụt giảm. Ngân hàng, chứng khoán, bất động sản, bảo hiểm thuộc những ngành dịch vụ tài chính mang tính chu kỳ, mức độ rủi ro cao và phụ thuộc nhiều vào chính sách cho nền kinh tế vĩ mô nên nhà đầu tư sẽ thận trọng hơn.

Bối cảnh ngành ngân hàng Việt Nam hiện tại sau giai đoạn tăng trưởng nhanh đã có dấu hiệu chậm lại vào năm 2018 khi tăng trưởng tín dụng mục tiêu là 17% nhưng trên thực tế chỉ đạt được khoảng 14%. Nhiều chính sách được đề ra để hỗ trợ ngành ngân hàng, nhưng cũng có những chính sách hạn chế dòng vốn chảy vào các lĩnh vực như bất động sản, hạ tỷ trọng nguồn vốn ngắn hạn cho vay trung dài hạn.

Gần đây, quan sát thấy mặt bằng lãi suất bắt đầu tăng cao, tuy nhiên lãi suất chủ yếu tăng ở các kỳ hạn dài đối với một số ngân hàng đang gặp khó khăn khi đưa tỷ lệ về 40% hay một số ngân hàng nhỏ rất cần nguồn vốn trong giai đoạn cạnh tranh cao.

Sự xáo trộn trong bảng xếp hạng lợi nhuận phần nào thấy được cuộc chơi đã thay đổi, sự phân hóa, dịch chuyển cơ cấu diễn ra mạnh mẽ. Các ngân hàng đang đua nhau phát triển mảng bán lẻ, đẩy mạnh nguồn thu từ hoạt động phi tín dụng thông qua hệ sinh thái và cải tiến công nghệ.

Từ việc nhìn thấy sự chuyển biến này, nhà đầu tư nên chủ động chọn các ngân hàng có chất lượng tài sản tốt, hệ số sinh lời cao và đặc biệt giá thị trường còn ở ngưỡng hấp dẫn. Hiện tại, ba ngân hàng Vietcombank, Techcombank, ACB đều có tiềm lực tài chính mạnh, nợ xấu thấp và cả ba đều chủ động mua lại nợ xấu từ VAMC.

Cân nhắc các rủi ro hiện hữu và tiềm năng của nhóm ngành này, nhà đầu tư nên dành tỷ trọng hợp lý trong danh mục cho ngành ngân hàng để cùng bước đi vững vàng trong dài hạn.