Theo SSI Research, trong tháng 11, hầu hết các thị trường chứng khoán châu Á trải qua tháng biến động trước lo ngại chính sách thuế quan của tân tổng thống Mỹ sẽ ảnh hưởng hoạt động xuất khẩu.

Ngoài ra, việc đồng USD mạnh lên đã đẩy nhanh quá trình dịch chuyển dòng vốn ngoại khỏi các thị trường mới nổi. Theo đó, thị trường chứng khoán Đông Nam Á như Indonesia và Phillipines mất tương ứng 6,1% và 5,5% điểm số trong tháng. Riêng thị trường chứng khoán Trung Quốc, với kỳ vọng từ các biện pháp kích cầu kinh tế mới giúp chỉ số Shanghai tăng 1,4%.

Trong xu hướng chung, thị trường chứng khoán Việt Nam tiếp tục mất điểm trong tháng 11. Tâm lý thị trường thận trọng trước biến động tỷ giá và áp lực rút ròng của khối ngoại. Tuy nhiên, lực cầu được đẩy mạnh ở vùng giá thấp khi VN-Index về quanh vùng 1.200 điểm bên cạnh tác động từ các chính sách và các luật mới được thông qua trong kỳ họp Quốc hội. Qua đó, giúp chỉ số VN-Index thu hẹp biên độ giảm còn 1,1% so với cuối tháng 10, kết phiên 29/11 ở ngưỡng 1.250,5 điểm.

Giá trị giao dịch khớp lệnh sàn HOSE trong tháng 11 sụt giảm về mức thấp nhất kể từ đầu năm, chỉ còn 12.200 tỷ đồng/phiên. Mặt bằng thanh khoản thu hẹp do tâm lý nhà đầu tư thận trọng trước các biến số rủi ro bên ngoài khó đoán định và chờ đợi các nhân tố mới hỗ trợ thị trường tăng trưởng bền vững.

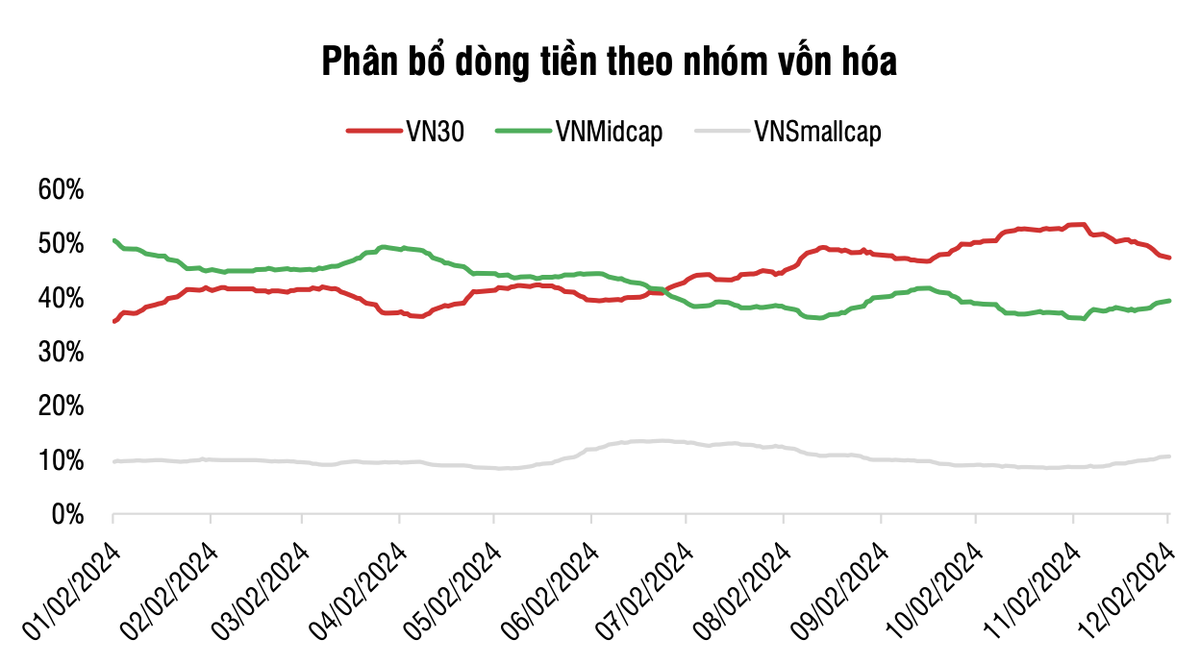

Xu hướng dòng tiền nghiêng về nhóm vốn hóa vừa và nhỏ giữa bối cảnh thanh khoản trầm lắng. Trong khi đó tỷ trọng giao dịch ở nhóm VN30 suy giảm, chủ yếu do giao dịch thu hẹp ở nhóm cổ phiếu ngân hàng.

|

Khối ngoại có tháng bán ròng gần như xuyên suốt và có dấu hiệu quay lại mua ròng trong tuần cuối tháng khi tỷ giá trong nước hạ nhiệt. Giá trị bán ròng của khối ngoại tăng lên gần 12.000 tỷ đồng trong tháng 11, bao gồm 9.500 tỷ đồng thực hiện qua kênh khớp lệnh và 2.500 tỷ đồng qua kênh thỏa thuận. Theo đó, tỷ trọng giao dịch của khối ngoại tăng lên ngưỡng 13,92% vào cuối tháng 11, cao nhất kể từ tháng 04/2023.

Sang tháng 12, thị trường chứng khoán Việt Nam lấy lại cân bằng trong những ngày đầu tháng với sự cải thiện trở lại của nhiều cổ phiếu trong rổ VN30, trong đó có nhóm: tài chính (ngân hàng và chứng khoán); bên cạnh các nhóm cảng và logictics, dệt may, thủy sản và bất động sản vẫn đang duy trì động lực tăng giá tốt.

Theo SSI, thị trường được kỳ vọng tiếp tục trạng thái tích lũy trong tháng 12, với ngưỡng hỗ trợ 1.230 điểm và ngưỡng cản cần thử thách 1.295 điểm.

|

Có 3 yếu tố chính đang thu hút sự chú ý của thị trường.

Thứ nhất, tăng trưởng GDP quý IV được kỳ vọng duy trì tích cực. Một số ngành như đầu tư công dự kiến tăng tốc không chỉ vào quý IV mà tiếp tục trong năm 2025. Xuất nhập khẩu cũng được kỳ vọng sẽ duy trì khả quan trước khi các chính sách thuế quan mới của Mỹ được đưa ra.

Thứ hai, kế hoạch hành động của Chính phủ cho năm 2025 với các cải cách và giải pháp tăng trưởng kinh tế mang tính đột phá đang được chờ đợi.

Thứ ba, mục tiêu nâng hạng lên thị trường mới nổi vẫn được đẩy mạnh. Tuy còn một số vướng mắc trong vận hành, FTSE đã có đánh giá khả quan về việc đưa sản phẩm NPS (Non Pre-funding solution) vào thực tế. Dự kiến, FTSE sẽ có cuộc họp đánh giá triển vọng nâng hạng của Việt Nam vào tháng 1/2025.

Sau một tháng điều chỉnh, lợi thế sẽ thuộc về các nhóm ngành đang ở vùng định giá thấp và có các yếu tố hỗ trợ ngắn hạn như: ngân hàng, chứng khoán, xuất khẩu (dệt may, thủy sản), bất động sản. Tận dụng biến động giảm để tích lũy cổ phiếu đầu ngành các nhóm này, nhà đầu tư cần đa dạng hóa danh mục và chủ động bảo vệ lợi nhuận khi đạt kỳ vọng.

Trong danh mục khuyến nghị tháng 12, SSI Research thêm mới VHC, tiếp tục nắm giữ HDG, KDH, VPB, HAH, CTG và VCI.

Tuy nhiên, rủi ro cho nhịp phục hồi là biến động tỷ giá quay lại, rủi ro khó đoán định từ các thông điệp chính sách thương mại của Tổng thống đắc cử Donald Trump.