Lời Tòa soạn: Thuế tối thiểu toàn cầu được kiến tạo nhằm giải quyết những rủi ro tiềm ẩn về thuế phát sinh từ quá trình số hóa nền kinh tế, nằm trong Chương trình Chống xói mòn cơ sở tính thuế và chuyển lợi nhuận (BEPS) với sự tham gia của 141 quốc gia thành viên trên thế giới.

Dự kiến, chính sách thuế tối thiểu toàn cầu sẽ chính thức được áp dụng tại Việt Nam từ năm tài chính 2024. Bởi vậy, cần có sự chuẩn bị, nghiên cứu, xây dựng và ban hành cơ chế, chính sách phù hợp để vừa đảm bảo hài hòa trách nhiệm tuân thủ quy định chung trên sân chơi thương mại quốc tế và lợi ích quốc gia về cạnh tranh thuế, vừa duy trì sức hút với dòng vốn đầu tư nước ngoài.

Bài 1: Chấm dứt hành vi chuyển lợi nhuận ra nước ngoài

Nguyên tắc của thuế tối thiểu toàn cầu

Theo ước tính, tổn thất hàng năm do các hành vi tránh thuế dưới các hình thức BEPS tương đương 4 - 10% tổng doanh thu chịu thuế thu nhập doanh nghiệp toàn cầu và đang ngày càng gia tăng.

Nhằm liên kết những nỗ lực toàn cầu chống lại các hành vi BEPS, tháng 9/2013, tại Hội nghị Thượng đỉnh G20, các nguyên thủ quốc gia G20 đã thông qua Dự án BEPS và giao Tổ chức Hợp tác và Phát triển kinh tế (OECD) xây dựng chương trình hành động. Gói kế hoạch triển khai 15 hành động cụ thể của Dự án BEPS do OECD đề xuất đã được thông qua tại Hội nghị Thượng đỉnh G20, tháng 11/2015.

Bên cạnh 15 hành động của Dự án BEPS, tháng 7/2021, các Bộ trưởng Tài chính và Thống đốc Ngân hàng Trung ương của G20 đã thống nhất về nguyên tắc Giải pháp hai trụ cột nhằm giải quyết những thách thức về thuế phát sinh trong nền kinh tế số. Trong đó: Trụ cột I quy định về phân bổ thuế đối với hoạt động kỹ thuật số, Trụ cột II quy định về thuế suất tối thiểu toàn cầu.

Hai quy tắc chính trong Trụ cột II bao gồm: Quy tắc Chống xói mòn cơ sở toàn cầu (GloBE) và Quy tắc Đối tượng chịu thuế (STTR).

Quy tắc GloBE đưa ra 2 quy tắc nhỏ: Quy tắc Bao trùm thu nhập (IIR) và Quy tắc đối với khoản chịu thuế dưới mức tối thiểu (UTPR).

Theo Quy tắc IIR, thuế bổ sung sẽ được đánh khi thuế suất áp dụng đối với lợi nhuận ở bất kỳ khu vực tài phán thấp hơn mức tối thiểu 15%, trách nhiệm tính thuế bổ sung thuộc về khu vực tài phán của các thực thể mẹ.

|

Còn theo Quy tắc UTPR, cho phép các khu vực tài phán áp dụng thuế bổ sung đối với các công ty đa quốc gia hoạt động trong khu vực tài phán, cho dù khu vực tài phán có áp dụng Quy tắc GloBE hay không. Điều này có nghĩa là, nếu một quốc gia không thực hiện thỏa thuận quốc tế, thì các tập đoàn của chính quốc gia đó vẫn có thể phải trả mức thuế ít nhất là 15% tại các khu vực tài phán khác - nơi các tập đoàn hoạt động đang áp dụng thuế bổ sung theo UTPR. Trái ngược hoàn toàn với IIR, trách nhiệm tính thuế bổ sung UTPR thuộc về khu vực tài phán nơi các công ty con được đặt.

Các thành viên tham gia Khung khổ bao trùm của OECD/G20 không bắt buộc phải áp dụng Quy tắc GloBE. Tuy nhiên, các quốc gia phải chấp nhận việc áp dụng Quy tắc GloBE bởi các quốc gia thành viên khác. Một số tổ chức trong nhóm công ty đa quốc gia được loại trừ không áp dụng Quy tắc GloBE, bao gồm: tổ chức chính phủ, tổ chức quốc tế, tổ chức phi lợi nhuận, quỹ hưu trí hoặc quỹ đầu tư.

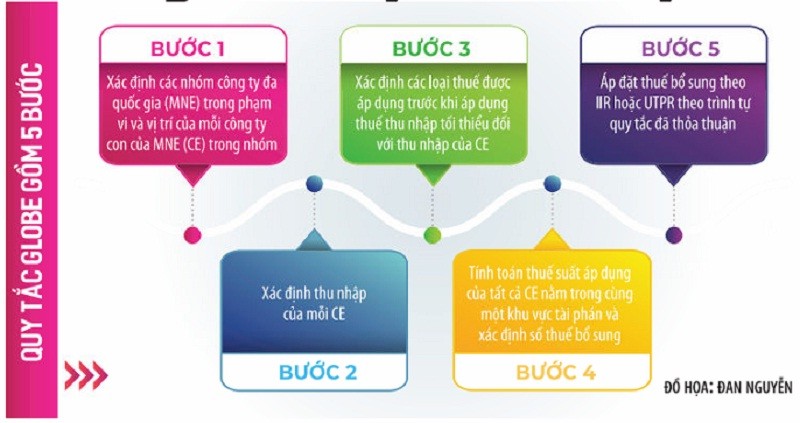

Về cơ chế xác định nghĩa vụ thuế bổ sung, Quy tắc GloBE thiết lập quy trình gồm 5 bước.

Căn cứ Thuế suất áp dụng (ETR) của công ty đa quốc gia hoạt động tại các khu vực tài phán, thuế bổ sung sẽ được tính và so sánh với mức tỷ lệ tối thiểu 15%. Việc đánh thuế bổ sung trước hết được áp dụng theo Quy tắc IIR đối với công ty đa quốc gia có quyền sở hữu đối với công ty con. Trường hợp có bất kỳ số tiền thuế bổ sung còn lại nào vẫn chưa được phân bổ sau khi áp dụng Quy tắc IIR, cơ chế UTPR sẽ được áp dụng. Dựa trên Quy tắc GloBE, thuế bổ sung không chỉ tính cho khu vực tài phán, mà phải thực hiện phân bổ thuế cho các công ty con trong cùng một khu vực tài phán dựa trên việc sử dụng quy tắc IIR và UTPR.

Còn quy tắc STTR là nguồn đánh thuế thu nhập lên tới mức tối thiểu 9% được thống nhất trên toàn cầu. Trong trường hợp khu vực tài phán áp dụng thuế suất đối với các khoản thanh toán có liên quan thấp hơn mức tối thiểu 9%, khu vực tài phán của người trả tiền có thể thu thuế bổ sung trên khoản thanh toán. Nhưng, STTR chỉ có thể được thực hiện thông qua đàm phán song phương và sửa đổi các hiệp ước riêng lẻ, hoặc một phần của công ước đa phương.

|

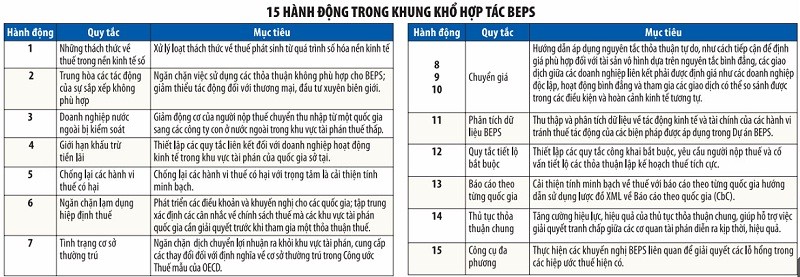

15 hành động trong khuôn khổ hợp tác BEPS

Trong khuôn khổ hợp tác BEPS, các thành viên (các quốc gia và khu vực tài phán) đang thực hiện 15 hành động để giải quyết tình trạng trốn thuế, cải thiện tính nhất quán của các quy tắc thuế quốc tế, đảm bảo môi trường thuế minh bạch hơn và giải quyết những thách thức về thuế phát sinh từ quá trình số hóa nền kinh tế.

Trong đó, hành động 5, 6, 13 và 14 là những quy tắc tối thiểu của BEPS. 4 quy tắc này mang khuynh hướng hỗ trợ trong việc xây dựng điều khoản hiệp ước mẫu và các khuyến nghị liên quan đến việc thiết kế các quy tắc trong nước để vô hiệu hóa tác động của các công cụ thuế; phương pháp phân bổ một số loại thu nhập nhất định của các doanh nghiệp nước ngoài cho cổ đông nhằm chống lại các cấu trúc nước ngoài chuyển thu nhập từ khu vực tài phán của cổ đông, nâng cao tính minh bạch về báo cáo thuế; hạn chế xói mòn cơ sở liên quan đến khấu trừ lãi suất và các khoản thanh toán tài chính khác; đánh giá khả năng tác động không công bằng đến cơ sở thuế của các khu vực tài phán khác do các chế độ thuế ưu đãi gây ra.

Xây dựng khung xác định thuế tối thiểu toàn cầu

Việc thống nhất thỏa thuận chung về thuế tối thiểu toàn cầu mang ý nghĩa quan trọng trong việc giảm gánh nặng “đàm phán lại” hàng ngàn hiệp định thuế song phương đang có hiệu lực tại các quốc gia. Bên cạnh đó, thỏa thuận cũng đem lại sự hài hòa dựa trên nền tảng quy tắc hệ thống thuế quốc tế hoạt động hiệu quả vì lợi ích chung của các quốc gia.

Một đề xuất xây dựng khung xác định thuế tối thiểu toàn cầu cho Việt Nam có thể được xem xét trong thời gian tới.

Bước 1: Xác định nhóm công ty đa quốc gia (MNE) có nằm trong phạm vi của thuế tối thiểu toàn cầu hay không; xác định doanh nghiệp mẹ cuối cùng; xem xét doanh thu của nhóm hợp nhất có vượt quá ngưỡng 750 triệu Euro không.

Bước 2: Xác định các công ty con của nhóm MNE trong khu vực tài phán.

Bước 3: Tính toán lợi nhuận của các công ty con.

Bước 4: Tính toán các khoản thuế liên quan đến những khoản lợi nhuận.

Bước 5: Tính thuế, lợi nhuận cho mỗi khu vực tài phán.

Bước 6: Tính ETR cho khu vực pháp lý (chia tổng số thuế cho tổng lợi nhuận).

Bước 7: Nếu ETR nhỏ hơn 15%, lấy 15% trừ ETR để xác định tỷ lệ thuế bổ sung.

Bước 8: Khấu trừ khoản loại trừ thu nhập khỏi lợi nhuận của các công ty con.

Bước 9: Áp dụng thuế bổ sung cho lợi nhuận vượt quá.

Bước 10: Khấu trừ mọi khoản thuế tối thiểu trong nước đủ điều kiện.

Bước 11: Phân bổ thuế bổ sung cho các công ty con trong khu vực tài phán.

Bước 12: Áp dụng Quy tắc IIR và Quy tắc UTPR.

(Còn tiếp)