Nhiều quan điểm cho rằng ẩn số đáng ngại với TTCK trong nước vẫn là “sức khỏe” của nền kinh tế Trung Quốc nói chung và TTCK Trung Quốc nói riêng. Ông đánh giá điều này thế nào?

Ông Nguyễn Thanh Lâm

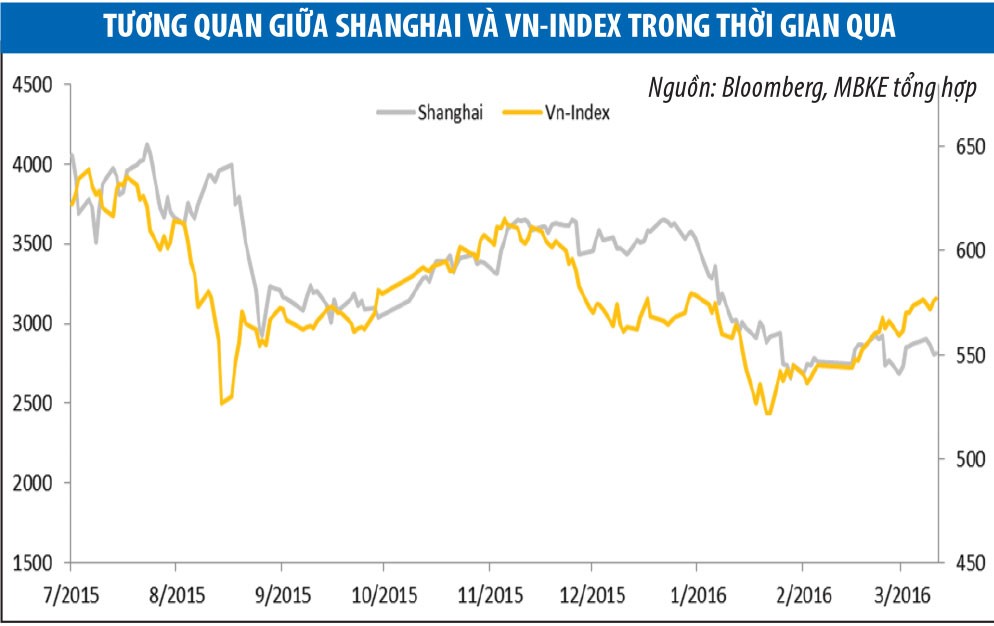

Những quan ngại về sức khỏe của nền kinh tế Trung Quốc, nền kinh tế lớn thứ hai thế giới dĩ nhiên vẫn ở mức cao và điều này tạo ra rủi ro đáng kể cho TTCK toàn cầu, mà Việt Nam không phải là ngoại lệ.

Hàng loạt dự báo của các định chế tài chính lớn trên thế giới đều cho rằng, áp lực dành cho nền kinh tế Trung Quốc sẽ còn lớn hơn trong năm 2016 với tốc độ tăng trưởng giảm mạnh và điều đó có tác động mạnh lên triển vọng kinh tế toàn cầu.

TTCK Trung Quốc, với quy mô ngày một lớn hơn, sẽ có ảnh hưởng đến các thị trường khác ngày càng lớn. Dù TTCK Trung Quốc đã có diễn biến bình ổn hơn kể từ đầu tháng 2 đến nay, nhưng đây sẽ là ẩn số (theo chiều hướng rủi ro) lớn nhất có khả năng tác động đến triển vọng của TTCK Việt Nam trong năm 2016.

Khối ngoại đã duy trì bán ròng khá mạnh từ tháng tháng 8 đến những tháng đầu năm 2016. Xu hướng này liệu có lặp lại trong quý II, thưa ông? Câu chuyện nới room có tiếp tục gây thất vọng cho khối ngoại hay không?

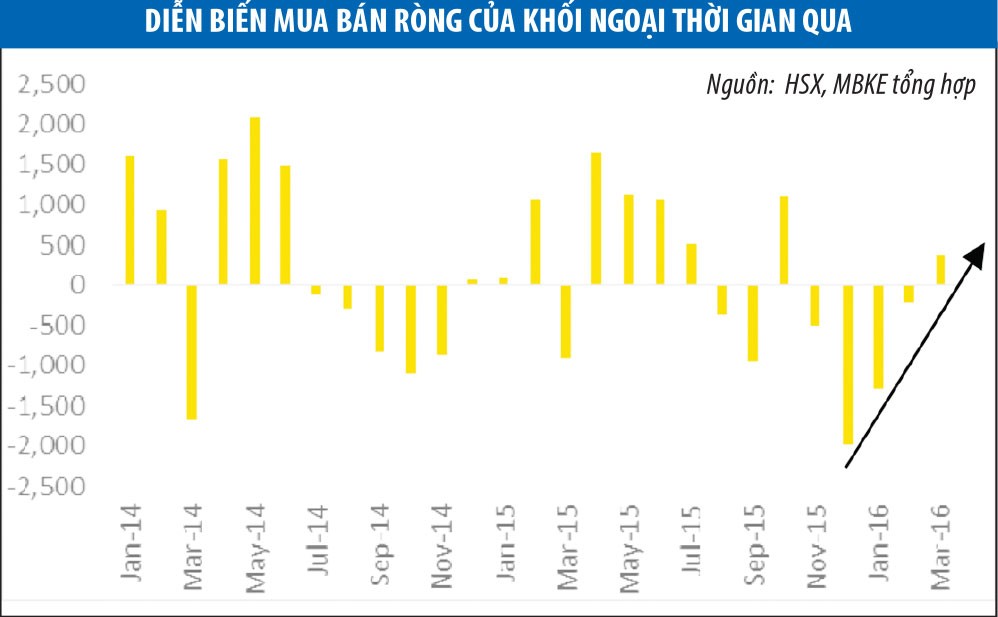

Tính từ tháng 8/2015 đến trước tháng 3/2016, các NĐT nước ngoài đã bán ròng khá mạnh tay, với hơn 4.232 tỷ đồng tính riêng tại HOSE. Rõ ràng, động thái bán ra khá mạnh trong ngắn hạn của khối ngoại đã ảnh hưởng tiêu cực lên dòng tiền của thị trường, đặc biệt khi tâm lý nói chung của nhóm NĐT trong nước đang yếu ở thời điểm đó.

Dù vậy, có thể thấy, bắt đầu từ nửa cuối tháng 2/2016, cường độ bán ròng của khối ngoại đã được tiết chế và trong tháng 3 đã chứng kiến NĐT nước ngoài quay trở lại mua ròng. Chúng tôi cho rằng, xu hướng mua ròng sẽ là chủ đạo trong quý II.

Cơ sở cho nhận định này là so sánh tương quan giữa TTCK Việt Nam và các quốc gia trong khu vực. PE dự phóng 2016 của Việt Nam vẫn ở mức hấp dẫn, đi kèm theo là tiềm năng tăng trưởng EPS vào loại khá.

Việc tháo gỡ thêm các “nút thắt” liên quan đến vấn đề mở room cho khối ngoại cũng là nguyên nhân quan trọng khiến chúng tôi kỳ vọng vào kết quả mua ròng của khối ngoại trong thời gian tới.

Thực tế, TTCK Việt Nam vẫn được phân loại là thị trường cận biên (Frontier Market) và quy mô khá khiêm tốn so với các nước trong khu vực. Nỗ lực nới room được coi là động thái quan trọng để Việt Nam có thể thu hút sự quan tâm của các nhà đầu tư nước ngoài, tăng thanh khoản cho thị trường nhằm tiến đến mục tiêu được phân loại là thị trường mới nổi (Emerging Market) theo chỉ số MSCI.

Trong ngắn hạn - quý II và trung hạn - cả năm 2016, chúng tôi vẫn duy trì đánh giá nới room sẽ là một trong số các điểm nhấn quan trọng nhất tạo ra hiệu ứng theo hướng tích cực lên TTCK.

Với những nhận định trên, ông dự báo VN - Index quý II có thể dao động trong khoảng nào?

Từ sau Tết Nguyên đán, VN-Index diễn biến theo xu hướng tăng. Cho đến hiện tại, chúng tôi vẫn không có thay đổi nào trong đánh giá này. Dựa trên góc độ phân tích kỹ thuật, vùng điểm khả thi nhất cho con sóng tăng lần này của VN-Index có thể rơi vào khu vực 605 – 620 điểm. Thời gian để duy trì xu hướng tăng có thể kéo dài đến cuối tháng 4, đầu tháng 5.

Trong thời gian còn lại của quý II, tình hình có thể sẽ khó khăn hơn. Về mặt yếu tố chu kỳ, quý II không phải là quý thuận lợi nếu nhìn lại những gì đã diễn ra trong quá khứ đối với VN-Index. Tính từ khi xu hướng tăng trung hạn của thị trường được tái lập từ năm 2012, có đến 3/4 năm VN-Index ghi nhận kết quả giảm, năm 2015 là năm duy nhất VN-Index tăng lên trong quý II với mức tăng đạt 5,5%.

Do chúng tôi đặt kỳ vọng vào khả năng tiếp tục tăng lên của VN-Index trong nửa đầu của quý này, nhiều khả năng nếu yếu tố chu kỳ vẫn tiếp diễn, VN-Index sẽ gặp khó khăn lớn hơn trong nửa còn lại của quý II, không loại trừ có thể là một pha điều chỉnh giảm khá lớn trở lại sau đó.