Quỹ đầu tư cổ phiếu quy mô lớn có xu hướng thận trọng hơn trước biến động thuế quan

Quỹ đầu tư cổ phiếu quy mô lớn có xu hướng thận trọng hơn trước biến động thuế quan

Quỹ lớn thận trọng

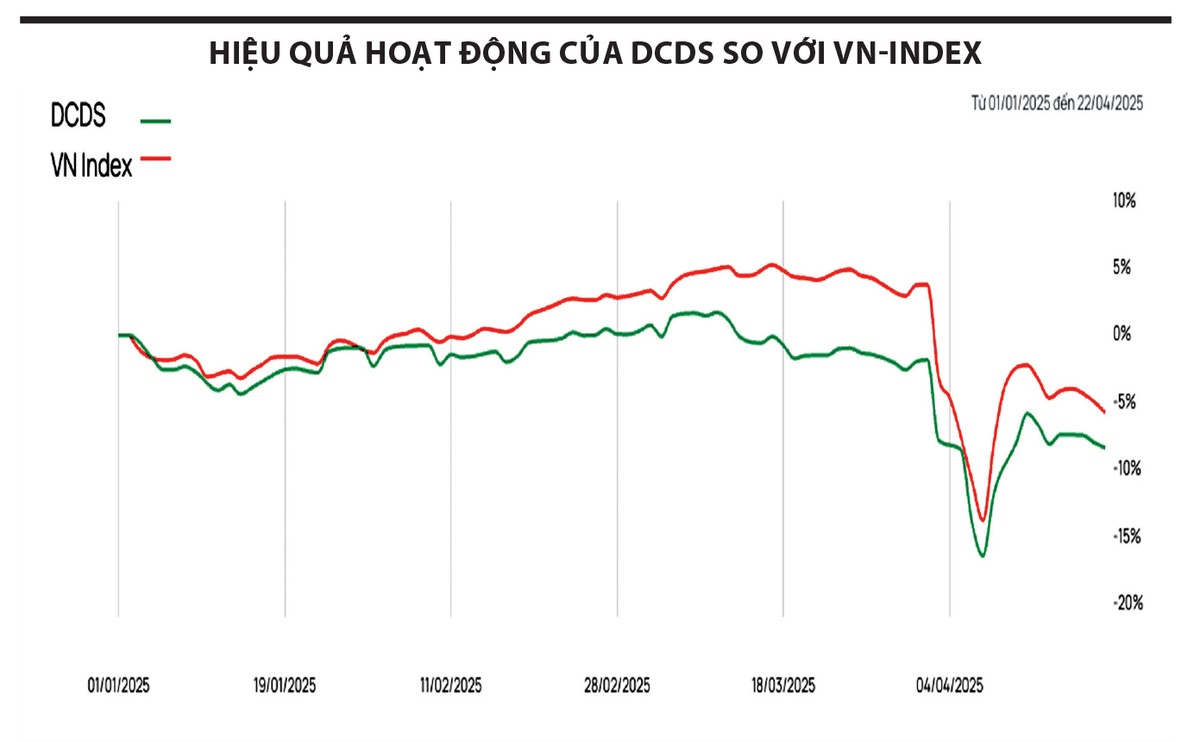

Trong tháng 3/2025, có 19/31 quỹ mở cổ phiếu tăng tỷ trọng tiền mặt (so với 18/30 quỹ trong tháng 2), cho thấy tâm lý thận trọng vẫn duy trì. Đáng chú ý, nhóm quỹ có quy mô NAV lớn tăng nắm giữ tiền mặt, nổi bật là Quỹ Đầu tư chứng khoán năng động DC (DCDS) do Dragon Capital quản lý (với quy mô NAV hơn 2.700 tỷ đồng). Cụ thể, quỹ này đã tăng tỷ trọng tiền mặt từ 2,4% vào cuối tháng 2 lên mức 17,9% vào cuối tháng 3/2025, ngay trước khi thị trường biến động mạnh vì thông tin áp thuế đối ứng của Chính phủ Mỹ (ngày 2/4).

Tính tới cuối tháng 3/2025, tỷ trọng phân bổ tài sản đầu tư của DCDS lớn nhất là vào cổ phiếu ngân hàng, với 30,1% NAV; tiền và tương đương tiền đứng thứ hai, với tỷ trọng 17,9%. Trước đó, tỷ trọng tiền mặt không nằm trong Top 10 khoản nắm giữ lớn nhất của quỹ này.

Báo cáo tháng 3 của DCDS cho biết, giá trị NAV/chứng chỉ quỹ của DCDS giảm 2,7% trong tháng, thấp hơn mức tăng nhẹ của chỉ số VN-Index do thị giá các cổ phiếu trong danh mục điều chỉnh như FPT giảm 13,8%, FRT giảm 9,8%, VIB giảm 4,3%, BID giảm 5,4%.

“Ở chiều ngược lại, với nhóm cổ phiếu thuộc hệ sinh thái Vingroup ghi nhận mức tăng ấn tượng (VIC +40,8%, VHM +24,5%, VRE +10,1%), Quỹ đã chủ động gia tăng tỷ trọng nắm giữ nhằm tận dụng cơ hội tăng trưởng mạnh từ nhóm này”, DCDS cho biết.

Chính sách thuế đối ứng của chính phủ Mỹ đã gây ra biến động đáng kể trên thị trường chứng khoán toàn cầu. Trong ngắn hạn, DCDS đã chủ động nâng tỷ trọng tiền mặt lên mức cao nhằm giảm rủi ro cho danh mục, đồng thời thực hiện cắt giảm và thoái vốn khỏi một số cổ phiếu liên quan đến lĩnh vực xuất khẩu, bất động sản công nghiệp và các ngành có thể chịu ảnh hưởng nếu thuế suất cao được áp dụng.

“Về dài hạn, giai đoạn điều chỉnh này là cơ hội để Quỹ tái cơ cấu danh mục đầu tư, tập trung vào các cổ phiếu thuộc nhóm ngành có định giá hấp dẫn và tiềm năng tăng trưởng tốt như ngân hàng, bất động sản dân cư, xây dựng và vật liệu, cũng như nhóm hưởng lợi từ đầu tư công”, DCDS cho biết.

Một quỹ khác do Dragon Capital quản lý là Quỹ Đầu tư cổ phiếu tập trung cổ tức DC (DCDE), với NAV 536,5 tỷ đồng cũng nâng tỷ trọng tiền mặt từ 1,9% lên 16,1% trong tháng 3. Tính từ đầu năm tới nay, hiệu suất đầu tư của DCDE là -8,46%, giảm mạnh hơn mức giảm 5,72% của chỉ số VN-Index trong cùng giai đoạn.

Giá trị tài sản ròng trên mỗi chứng chỉ quỹ (NAV/CCQ) của DCDE giảm 2,9% trong tháng 3. Quỹ đã có một số điều chỉnh chiến lược, gồm tăng tỷ trọng ở các nhóm ngành được đánh giá có tiềm năng tăng trưởng dài hạn như ngân hàng, bất động sản dân cư... Đồng thời, Quỹ cũng nâng tỷ lệ tiền mặt nhằm sẵn sàng giải ngân khi các cổ phiếu tiềm năng điều chỉnh về vùng giá hợp lý.

“Quỹ tăng tỷ trọng cổ phiếu VHM nhờ triển vọng phục hồi tích cực, được hỗ trợ bởi hoạt động mở bán dự án mới và thông tin liên quan đến đề xuất tuyến metro Cần Giờ, thể hiện cam kết phát triển dài hạn của Tập đoàn Vingroup tại khu vực này. Ở chiều ngược lại, sau giai đoạn tăng trưởng mạnh, Quỹ đã giảm tỷ trọng cổ phiếu FPT để hiện thực hóa lợi nhuận và tái cân đối danh mục”, DCDE cho biết.

Một số quỹ cổ phiếu với NAV lớn tăng nắm giữ tiền mặt trong tháng 3, gồm VLGF, VESAF, VMEEF, SSI-SCA, VCBF-MGF…

|

Ngược dòng với quỹ nhỏ

Đáng chú ý, động thái của các quỹ lớn có xu hướng ngược chiều với nhóm quỹ có quy mô NAV nhỏ (dưới 1.000 tỷ đồng) khi nhóm này đẩy mạnh giải ngân và giảm nắm giữ tiền mặt, gồm Quỹ cổ phiếu Techcom (TCEF), Quỹ cổ phiếu triển vọng Bảo Việt (BVPF), Quỹ cổ phiếu năng động Bảo Việt (BVFED), Quỹ Ballad Việt Nam (TBLF)...

Quỹ cổ phiếu cổ tức năng động VinaCapital (VinaCapital - VDEF) với NAV 232 tỷ đồng đã hạ tỷ trọng tiền mặt xuống còn 1,1% tính tới cuối tháng 3, so với mức 8,8% tháng trước đó. Theo VDEF, toàn bộ các nhóm ngành trên thị trường chứng khoán đều giảm giá trong tháng 3, ngoại trừ ngành bất động sản tăng nhờ nhóm cổ phiếu Vingroup. Tuy nhiên, Quỹ không nắm giữ nhóm cổ phiếu này do các đánh giá về lợi nhuận kỳ vọng và mức độ rủi ro chưa phù hợp với mục tiêu dài hạn của mình.

VDEF cho biết, trong bối cảnh thị trường quốc tế vẫn tiềm ẩn nhiều yếu tố bất ổn, đặc biệt là những biến động khó lường liên quan đến chính sách thuế quan của Mỹ, Quỹ đã điều chỉnh chiến lược để tập trung vào các doanh nghiệp có tiềm năng tăng trưởng doanh thu và lợi nhuận từ thị trường nội địa. Động lực tăng trưởng này được thúc đẩy bởi nhu cầu tiêu dùng và đầu tư trong nước, cùng với các chính sách cải cách và phát triển kinh tế mạnh mẽ từ Chính phủ. Hiện tại, Quỹ tập trung đầu tư vào các nhóm ngành trọng điểm bao gồm: bảo hiểm, ngân hàng, vật liệu xây dựng, cơ sở hạ tầng và công nghệ thông tin.

Theo số liệu tính toán của VinaCapital, với VN-Index ở vùng 1.200 điểm, chỉ số P/E dự phóng cho năm 2025 chỉ ở mức 9,8 lần, gần như thấp nhất trong vòng 10 năm qua. Trong 10 năm qua, chỉ có hai sự kiện “thiên nga đen” khiến chỉ số P/E của VN-Index giảm xuống dưới 10 lần: đại dịch Covid-19 đầu năm 2020 và cuộc khủng hoảng trên thị trường trái phiếu doanh nghiệp, vụ án tại Tập đoàn Vạn Thịnh Phát năm 2022. Khi thị trường chứng khoán bị bán tháo về mức định giá thấp như vậy, sự hồi phục thường diễn ra nhanh chóng, bởi các thông tin tiêu cực đã được phản ánh vào giá cổ phiếu. Đây chính là cơ hội để các nhà đầu tư dài hạn mua vào những cổ phiếu tiềm năng với mức giá hấp dẫn.

“Ngoài ra, trong vòng 90 ngày tới, chúng tôi kỳ vọng Việt Nam sẽ đạt được thỏa thuận với Mỹ về một mức thuế quan hợp lý, giúp giảm thiểu tác động tiêu cực đến hoạt động kinh doanh của các doanh nghiệp xuất khẩu. Đây là yếu tố có thể hỗ trợ tích cực cho thị trường trong thời gian tới”, VDEF cho biết.

Trước diễn biến bất lợi của thị trường chứng khoán, lợi nhuận từ đầu năm 2025 cho tới nay của VDEF là -14,7%, thấp hơn nhiều so với mức -5,9% của chỉ số VN-Index cùng giai đoạn.

Bay sạch thành quả của quý I

Hiệu suất các quỹ cổ phiếu kém tích cực trong tháng 3/2025, khi chỉ có 17/69 quỹ ghi nhận tăng trưởng dương. Hiệu suất trung bình của các quỹ cổ phiếu (bao gồm quỹ mở, ETF, quỹ đóng) ở mức -2,3% trong tháng 3, đảo chiều từ mức tăng 1,3% trong tháng 2. Trong đó, hiệu suất nhóm quỹ mở tương đối kém, khi đa số các quỹ đều có hiệu suất đầu tư ở trạng thái âm, với mức trung bình là -2,7%.

Trong quý I/2025, chỉ 12/69 quỹ cổ phiếu ghi nhận hiệu suất cao hơn với VN-Index (tăng 3,2% trong quý I).

Sự sụt giảm bất ngờ của thị trường chứng khoán đầu tháng 4 sau cú sốc thuế quan tạm thời lấy đi “thành quả” trong quý I của nhiều quỹ. Tính từ đầu năm đến nay, hiệu suất của gần như toàn bộ các quỹ cổ phiếu đều rơi vào trạng thái âm do đợt điều chỉnh sâu trong hai tuần đầu tháng 4 (VN-Index giảm 16,9% từ ngày 3/4 - 9/4), sau khi Mỹ công bố mức thuế đối ứng cao bất ngờ với hàng hóa Việt Nam vào Mỹ.

Tuy nhiên, mức hiệu suất âm này mang tính thời điểm bởi VN-Index đang hồi phục với mức tăng 12,2% trong 4 phiên gần đây (từ ngày 10/4 - 15/4).