Ảnh: Shutterstock

Ảnh: Shutterstock

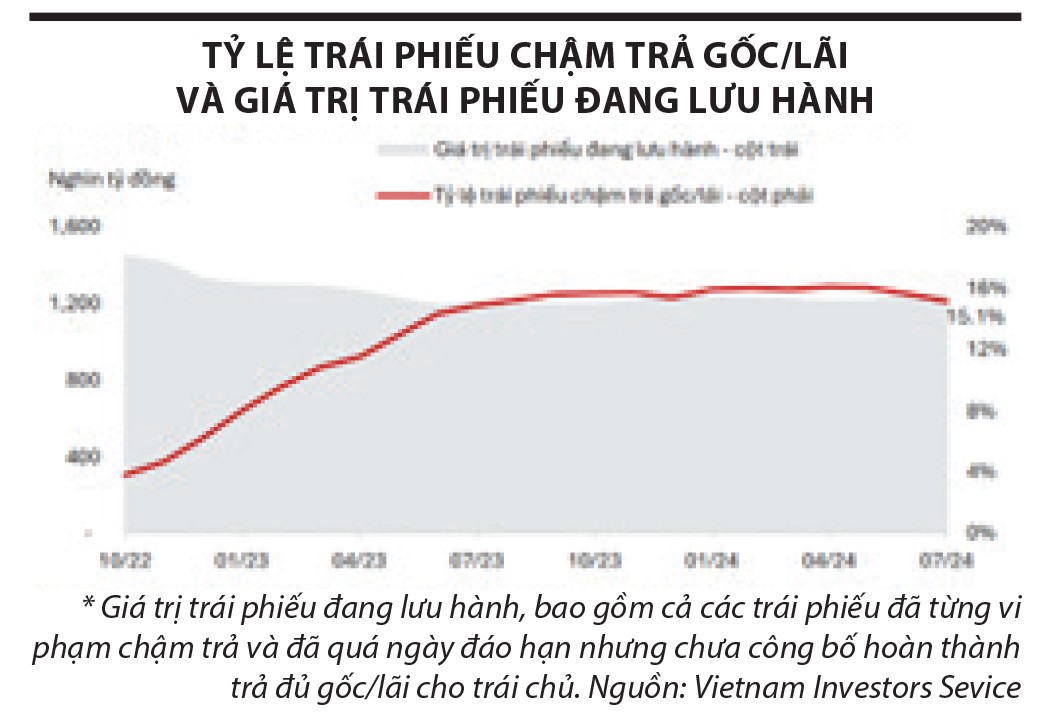

Sau giai đoạn khủng hoảng niềm tin trên thị trường trái phiếu doanh nghiệp, nhiều người chán ngán khi nói về kênh đầu tư này. Nhưng thực tế, có nhiều cơ hội đầu tư trái phiếu doanh nghiệp hấp dẫn trên thị trường do có nhiều doanh nghiệp tốt, có xác suất vỡ nợ thấp hoặc rất thấp nhưng có lợi tức trái phiếu rất cao, thậm chí gấp đôi lãi suất tiền gửi cùng kỳ hạn. Đây là cơ hội cho các nhà đầu tư thụ động và có lẽ chỉ có trong bối cảnh hiện nay.

|

Bà Nguyễn Thu Bình, Quyền Giám đốc Quản trị rủi ro kiêm Trưởng bộ phận Quản trị rủi ro| Công ty cổ phần Quản lý Quỹ PVI |

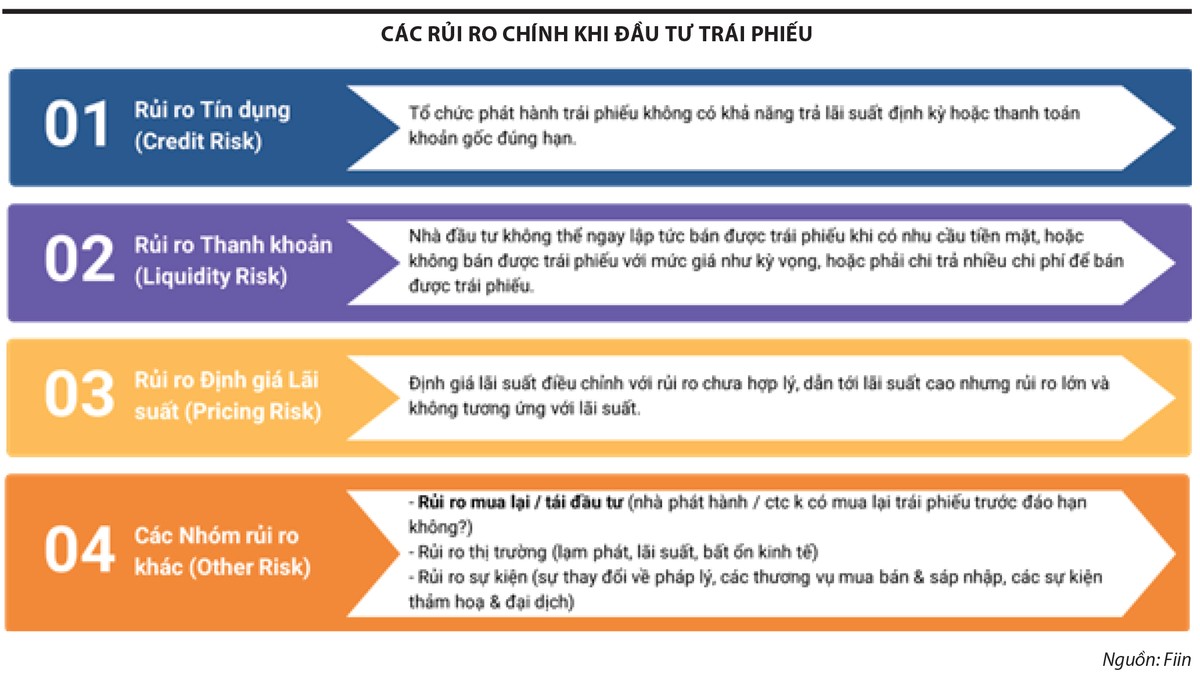

Thế nào là một trái phiếu an toàn?

Thực tế, không có khái niệm trái phiếu an toàn tuyệt đối, mà chỉ có trái phiếu rủi ro thấp.

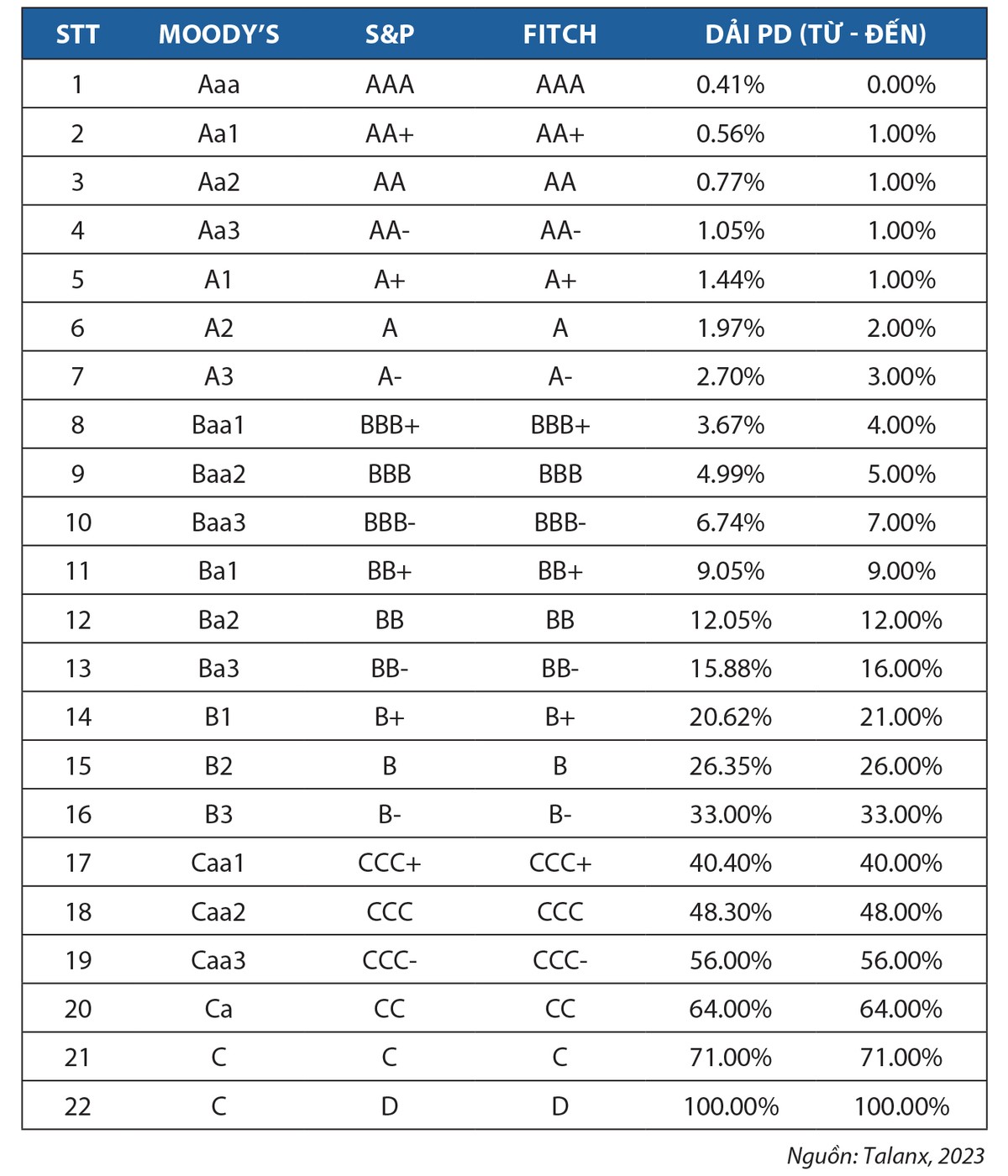

Một trái phiếu rủi ro thấp là trái phiếu của một doanh nghiệp có xếp hạng tín nhiệm tốt. Xếp hạng tín nhiệm này không chỉ phản ánh tình hình tài chính ổn định của doanh nghiệp mà còn thể hiện khả năng chống chịu tốt trước các rủi ro từ môi trường vĩ mô, rủi ro ngành và các yếu tố nội tại của doanh nghiệp. Những doanh nghiệp có xếp hạng tín nhiệm tốt thường có cơ cấu tài chính vững chắc, chiến lược quản trị rủi ro hiệu quả và khả năng ứng phó linh hoạt trước biến động của thị trường. Điều này giúp giảm thiểu khả năng vỡ nợ, tạo sự an tâm cho nhà đầu tư khi nắm giữ trái phiếu của họ.

|

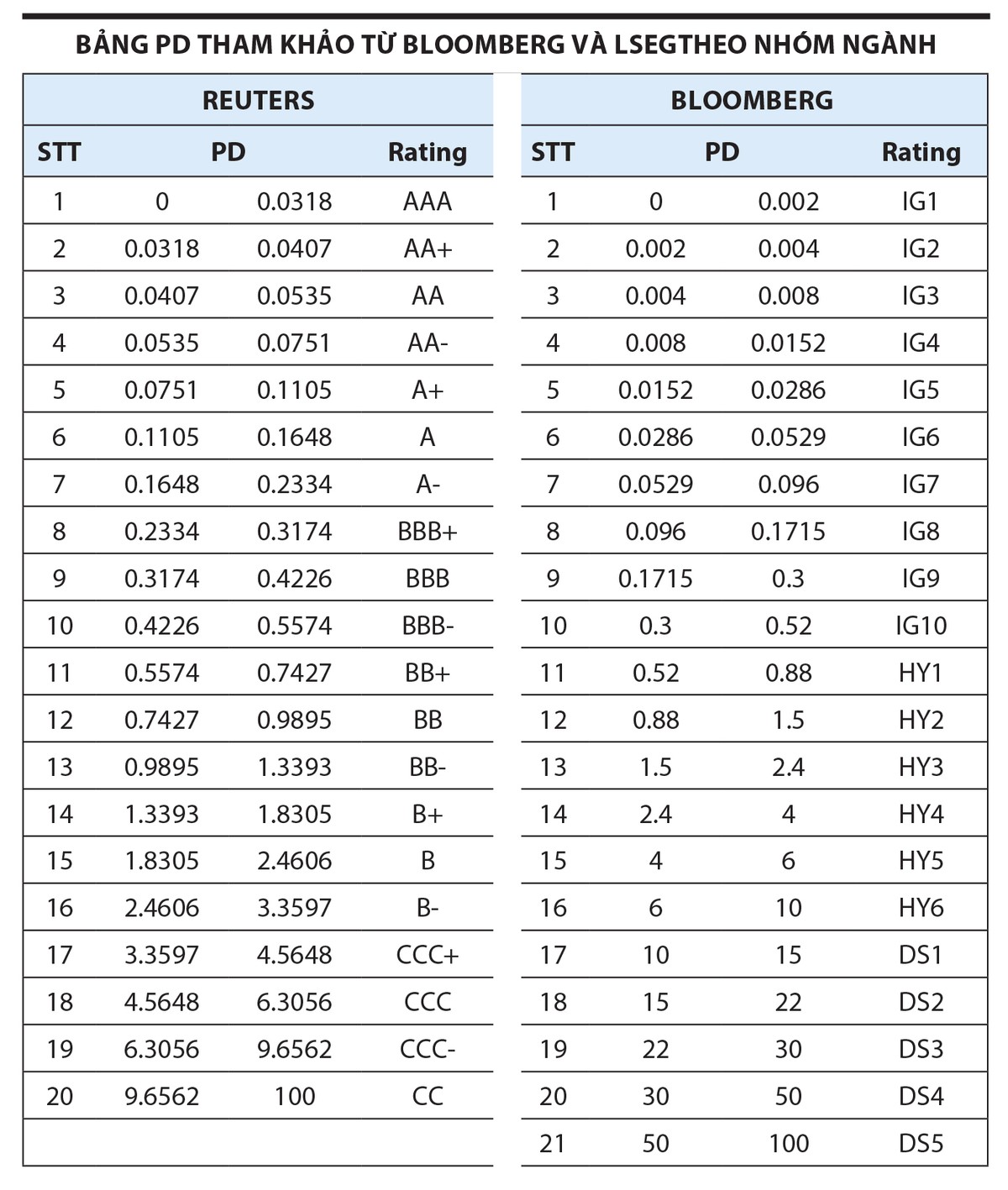

Ở thị trường Việt Nam, nơi thông tin về trái phiếu doanh nghiệp chưa đầy đủ và công khai, việc ước tính xác suất vỡ nợ (PD) có thể trở nên thách thức hơn. Tuy nhiên, nhà đầu tổ chức (và có thể là cả cá nhân) vẫn có thể áp dụng một số chiến lược và phương pháp sau để ước tính PD một cách tương đối:

Sử dụng dữ liệu tài chính công khai

Mặc dù dữ liệu có thể không đầy đủ, nhà đầu tư có thể khai thác những thông tin tài chính công khai như báo cáo tài chính hàng năm, báo cáo kiểm toán, hoặc các thông tin về doanh thu, lợi nhuận, chi phí lãi vay và tỷ lệ nợ vay. Các chỉ số này có thể giúp xây dựng các mô hình dự báo PD cơ bản. Nhà đầu tư có thể sử dụng các chỉ số như tỷ lệ nợ trên vốn, tỷ lệ chi trả lãi vay và các chỉ số thanh khoản khác để đánh giá sức mạnh tài chính của doanh nghiệp.

Phương pháp xấp xỉ dựa trên ngành

Nếu thông tin chi tiết về một doanh nghiệp cụ thể không đủ, nhà đầu tư có thể sử dụng dữ liệu trung bình của ngành để ước tính PD. Các báo cáo ngành từ các tổ chức như Ngân hàng Nhà nước, Ủy ban Chứng khoán Nhà nước, hoặc các tổ chức nghiên cứu kinh tế có thể cung cấp thông tin hữu ích. Nhà đầu tư cũng có thể tìm kiếm các doanh nghiệp cùng ngành có thông tin tài chính đầy đủ hơn để làm cơ sở so sánh.

|

Phương pháp tiếp cận chuyên gia

Trong trường hợp thiếu dữ liệu, việc tham khảo ý kiến của các chuyên gia trong lĩnh vực tài chính, ngân hàng, hoặc quản lý rủi ro có thể giúp nhà đầu tư có được ước tính PD dựa trên kinh nghiệm và hiểu biết sâu về thị trường.

Nhà đầu tư cũng có thể tham khảo những ước tính PD từ các tổ chức tài chính, như ngân hàng hoặc công ty quản lý quỹ.

|

Phương pháp dữ liệu thay thế

Trong một số trường hợp, nhà đầu tư có thể sử dụng các nguồn dữ liệu thay thế như dữ liệu truyền thông, mạng xã hội, hoặc phân tích dữ liệu về hành vi của doanh nghiệp (ví dụ, số lượng và tần suất công bố thông tin, thay đổi trong bộ máy quản lý...) để đánh giá rủi ro vỡ nợ; hay quan sát các tín hiệu thị trường như biến động giá cổ phiếu, giá trái phiếu hoặc khối lượng giao dịch để đưa ra các ước tính về rủi ro.

|

Phương pháp hỗn hợp

Do thiếu thông tin, việc kết hợp nhiều phương pháp khác nhau để tạo ra một mô hình ước tính PD hỗn hợp có thể mang lại kết quả tốt hơn. Ví dụ, bạn có thể kết hợp phân tích báo cáo tài chính, dữ liệu ngành và ý kiến chuyên gia để tạo ra một mô hình tổng hợp.

|

Phương pháp đối chiếu với dữ liệu quốc tế

Nếu có thể, nhà đầu tư có thể đối chiếu với các thị trường có đặc điểm tương tự để có cái nhìn tương đối về PD.

Trong bối cảnh Việt Nam, việc tiếp cận thông tin thường gặp khó khăn, nhưng bằng cách linh hoạt trong việc sử dụng các nguồn dữ liệu khác nhau và dựa vào kinh nghiệm thực tiễn, nhà đầu tư vẫn có thể ước tính được xác suất vỡ nợ một cách tương đối chính xác.

Ví dụ, Moody, Fitch, S&P có cung cấp thông tin về xếp hạng tín nhiệm và PD. Theo đó, nhà đầu tư có thể tự xây dựng phương pháp nội bộ thông qua các chỉ tiêu định lượng và định tính để tính ra xếp hạng cho tổ chức tín dụng, sau đó đối chiếu với xếp hạng mà các tổ chức quốc tế công bố để điều chỉnh.

|

Nhà đầu tư cần làm gì?

Trước khi quyết định đầu tư vào trái phiếu, nhà đầu tư cần phải tìm hiểu kỹ lưỡng về thị trường này. Trái phiếu có nhiều loại và rủi ro không hề nhỏ, đặc biệt khi thời gian đáo hạn kéo dài, không có giám sát thường xuyên và chủ nợ thường bị phân tán. Rủi ro trái phiếu phụ thuộc chủ yếu vào uy tín, năng lực tài chính, dòng tiền của tổ chức phát hành, cũng như khả năng triển khai và quản lý dự án của họ.

|

Hơn nữa, các yếu tố kinh tế vĩ mô và chính sách của Nhà nước cũng có tác động lớn đến khả năng thực hiện cam kết của tổ chức phát hành. Khi mua trái phiếu, nhà đầu tư thường tìm kiếm sự an toàn và ổn định, nhưng đó cũng có thể là “bẫy tâm lý”, dẫn đến việc đầu tư thiếu cẩn trọng. Việc đánh giá rủi ro của trái phiếu đòi hỏi kiến thức chuyên sâu và sự chuyên nghiệp, mà không phải ai cũng có thể tự mình thực hiện. Giá trái phiếu cũng có thể biến động mạnh tương tự cổ phiếu, nhưng với mức tăng thường hạn chế hơn và rủi ro mất vốn không hề thấp nếu không nắm rõ bản chất của rủi ro này.

|

Việc phát hành trái phiếu ra công chúng phải tuân thủ các quy chế và điều kiện nghiêm ngặt để bảo vệ quyền lợi của nhà đầu tư. Trong khi đó, phát hành riêng lẻ thường nhắm đến các nhà đầu tư chuyên nghiệp với yêu cầu giám sát và điều kiện nhẹ hơn.

Phát hành ra công chúng liên quan đến số lượng nhà đầu tư lớn và có thể gây biến động xã hội nếu xảy ra sự cố, trong khi phát hành riêng lẻ, do số lượng nhà đầu tư hạn chế và tập trung vào các định chế tài chính chuyên nghiệp, ít gây ảnh hưởng đến thị trường hơn. Tuy nhiên, điều này không đồng nghĩa với việc phát hành riêng lẻ không tiềm ẩn rủi ro, mà chỉ là các tiêu chí thông tin yêu cầu được công khai và xác thực một cách độc lập.

|

Sau khi phát hành sơ cấp, trái phiếu có thể được mua bán lại trên thị trường thứ cấp. Ở thị trường này, việc giám sát chặt chẽ vẫn cần thiết để đảm bảo sự minh bạch và công bằng cho tất cả các bên tham gia. Đặc biệt, đối với cổ phiếu, các quy định về giám sát tại Việt Nam rất nghiêm ngặt, yêu cầu sự minh bạch trong công bố thông tin và mô hình quản trị. Tuy nhiên, trái phiếu không chịu sự giám sát chặt chẽ như cổ phiếu, điều này tạo ra một lỗ hổng trong việc bảo vệ quyền lợi nhà đầu tư.

|

Khi quyết định đầu tư trái phiếu doanh nghiệp, nhà đầu tư cần đọc kỹ các tài liệu phát hành trái phiếu, hiểu rõ các điều khoản liên quan đến quyền lợi và nghĩa vụ của mình, đặc biệt là tính chất của trái phiếu như có tài sản đảm bảo hay không; đánh giá kỹ tình hình tài chính, hoạt động sản xuất - kinh doanh và dòng tiền của doanh nghiệp phát hành, cần có sự hỗ trợ từ các chuyên gia tài chính có kinh nghiệm; xem xét khả năng thanh khoản của trái phiếu trên thị trường thứ cấp và có kế hoạch cắt lỗ nếu tình hình xấu đi, đừng để cảm xúc chi phối quyết định đầu tư.

|

Khi có thông tin bất lợi liên quan đến tổ chức phát hành, nhà đầu tư cần giữ bình tĩnh, đồng thời phải xem xét kỹ lưỡng các thông tin có liên quan; tổ chức các nhóm đại diện trái chủ để đàm phán với tổ chức phát hành và các bên liên quan, nhằm bảo vệ quyền lợi một cách tốt nhất. Nhà đầu tư nên thuê luật sư có kinh nghiệm để tham gia vào quá trình đàm phán và thu hồi nợ nếu cần, đồng thời chọn lựa chiến lược hành động phù hợp để tối ưu hóa kết quả.

Có thể nói, vai trò của quản trị rủi ro là rất quan trọng, không những ở bước thẩm định/xem xét phương án đầu tư mà còn ở giai đoạn sau đầu tư hoặc các giai đoạn về thoái vốn, xử lý tài sản. Đầu tư không chỉ là cuộc chiến với thị trường, với tổ chức phát hành (bên vay vốn) mà còn là cuộc chiến của chính bản thân các nhà đầu tư trong việc cân nhắc, lựa chọn và kiểm soát các khoản đầu tư của mình.