Nhu cầu lớn của nhà đầu tư khiến thị trường trái phiếu tại Việt Nam tiếp tục phát triển mạnh, doanh nghiệp đua nhau tận dụng cơ hội để phát hành trái phiếu huy động vốn. (Đồ họa: Đan Nguyễn)

Nhu cầu lớn của nhà đầu tư khiến thị trường trái phiếu tại Việt Nam tiếp tục phát triển mạnh, doanh nghiệp đua nhau tận dụng cơ hội để phát hành trái phiếu huy động vốn. (Đồ họa: Đan Nguyễn)

Mập mờ dòng tiền, doanh nghiệp “khoái” trái phiếu doanh nghiệp

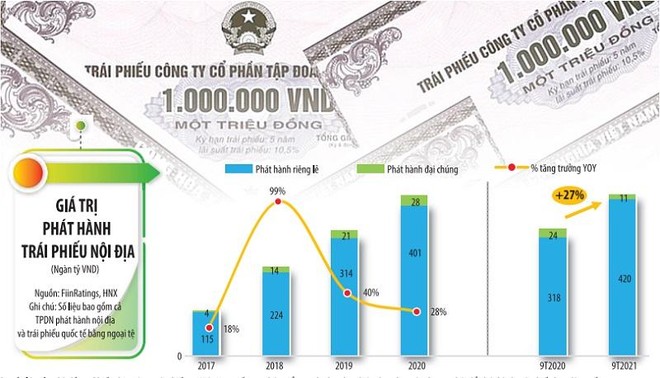

Lãi suất huy động thấp khiến một lượng tiền không nhỏ trong dân rời bỏ ngân hàng, tìm kênh đầu tư hấp dẫn hơn, trong đó có trái phiếu doanh nghiệp. Nhu cầu lớn của nhà đầu tư khiến thị trường trái phiếu doanh nghiệp trong 9 tháng đầu năm nay tiếp tục phát triển bùng nổ, doanh nghiệp đua nhau tận dụng cơ hội để phát hành trái phiếu huy động vốn.

Ngày càng nhiều doanh nghiệp ưu tiên kênh gọi vốn qua trái phiếu doanh nghiệp, thay vì tìm đến ngân hàng. Bên cạnh lý do lãi suất trái phiếu ngày càng rẻ và không còn quá đắt so với lãi vay trung, dài hạn của ngân hàng, thì điều khiến doanh nghiệp “khoái” nhất khi huy động vốn bằng phát hành trái phiếu doanh nghiệp là không cần tài sản đảm bảo, không bị giám sát.

“So với phương thức truyền thống là vay ngân hàng, phát hành trái phiếu mang lại cho doanh nghiệp nhiều ưu điểm như không cần thế chấp tài sản và được chủ động sử dụng số tiền huy động mà không có sự giám sát của ngân hàng. Trong khi đó, điều kiện và thủ tục vay vốn qua ngân hàng phức tạp hơn và khoản vay có giới hạn nhất định do các quy định kiểm soát chặt chẽ hơn từ Ngân hàng Nhà nước”, chuyên gia phân tích của Công ty SSI lý giải.

Nhiều chuyên gia kinh tế cũng cho rằng, điều kiện phát hành trái phiếu doanh nghiệp ở Việt Nam hiện nay khá dễ dãi, song dòng tiền được doanh nghiệp huy động về được sử dụng như thế nào thì hoàn toàn “tù mù”.

TS. Lê Xuân Nghĩa, chuyên gia kinh tế cho rằng, không bị kiểm soát dòng tiền chính là yếu tố khiến doanh nghiệp thích phát hành trái phiếu hơn vay ngân hàng.

Hiện nay, lượng trái phiếu doanh nghiệp đang lưu hành trên cả nước ước lên tới hơn 1 triệu tỷ đồng - con số không hề nhỏ. Tuy nhiên, nhiều nhà phát hành không niêm yết, không xếp hạng tín nhiệm, bức tranh tài chính như “lớp sương mù”. Thêm vào đó, đường đi của dòng tiền này không thể nắm bắt, nên tiềm ẩn nhiều rủi ro cho nhà đầu tư và cho toàn hệ thống.

Mặc dù quy định hiện hành chỉ cho phép nhà đầu tư chuyên nghiệp mới được mua trái phiếu doanh nghiệp phát hành riêng lẻ, song thực tế, các ngân hàng, công ty chứng khoán dễ dàng lách luật bán cho nhà đầu tư cá nhân.

“Người dân bỏ qua các lời cảnh tỉnh của giới chuyên môn, nhà điều hành và lách luật để bằng mọi giá sở hữu trái phiếu doanh nghiệp, nên rủi ro là rất lớn”, TS. Lê Xuân Nghĩa cảnh báo.

Đặc điểm của trái phiếu doanh nghiệp là kỳ hạn dài, trong khi sức khỏe của nhiều doanh nghiệp đang yếu đi do Covid-19, khả năng trả nợ trong tương lai rất khó đoán định. Theo đánh giá của FiinGroup, năng lực trả nợ vay của các đơn vị phát hành bất động sản chưa niêm yết đang rất yếu. Các chỉ số đánh giá năng lực trả nợ vay và đòn bẩy đều đang ở mức đáng báo động.

Tiềm ẩn rủi ro hệ thống?

Hiện nay, ngân hàng và công ty chứng khoán nắm trên 60% lượng trái phiếu riêng lẻ phát hành, nhà đầu tư cá nhân chỉ nắm 5%. Nói cách khác, trái phiếu doanh nghiệp phát hành riêng lẻ gần như là sân chơi của ngân hàng, công ty chứng khoán.

Tuy nhiên, ngay cả với những nhà đầu tư “có sạn” như ngân hàng, công ty chứng khoán, thì rủi ro vẫn rất lớn, thậm chí rủi ro còn mang tính hệ thống. Thực tế, ngân hàng và bất động sản luôn có mức độ phụ thuộc rất lớn, khủng hoảng nợ từ trái phiếu doanh nghiệp bất động sản, nếu xảy ra, sẽ nhanh chóng lan sang hệ thống ngân hàng.

Bộ tài chính đang khẩn trương xây dựng và trình Thủ tướng Chính phủ ban hành Chiến lược Phát triển thị trường chứng khoán giai đoạn 2021-2030, trong đó có thị trường trái phiếu. Mục tiêu đặt ra là phát triển thị trường trái phiếu cả về quy mô và độ sâu, nâng cao thanh khoản, đa dạng hóa sản phẩm; phấn đấu đến năm 2025, quy mô thị trường trái phiếu đạt khoảng 47% GDP, trong đó quy mô thị trường TPDN đạt 20% GDP.

Ông Nguyễn Hoàng Dương, Phó vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính (Bộ Tài chính)

Chưa kể, theo TS. Đinh Thế Hiển, chuyên gia kinh tế, không loại trừ trường hợp ngân hàng và doanh nghiệp phát hành trái phiếu doanh nghiệp bắt tay nhau để đảo nợ.

Theo chuyên gia này, việc doanh nghiệp chủ yếu phát hành trái phiếu doanh nghiệp theo hình thức riêng lẻ, bên mua lại đa phần là tổ chức tín dụng và công ty chứng khoán trực thuộc ngân hàng là dấu hiệu đáng lo.

“Ngân hàng Nhà nước cấm cho vay đảo nợ, song thông qua phát hành trái phiếu doanh nghiệp riêng lẻ, ngân hàng và doanh nghiệp có thể bắt tay nhau đảo nợ, che giấu nợ xấu. Nếu rủi ro này không sớm được nhận diện và khắc phục, sẽ tạo thành sự đổ vỡ dây chuyền”, TS. Đinh Thế Hiển cảnh báo.

Hiện không chỉ Bộ Tài chính, Ngân hàng Nhà nước, mà cả Bộ Xây dựng cũng đã bày tỏ lo ngại về thị trường này.

Về lâu dài, để giảm bớt rủi ro cho nhà đầu tư cả cá nhân lẫn rủi ro hệ thống, TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia kiến nghị thành lập một định chế tài chính mới như quỹ đầu tư hạ tầng hoặc quỹ đầu tư ủy thác bất động sản; giao thêm vai trò cho các định chế tài chính và các tổ chức xếp hạng tín nhiệm; tiến tới xem xét thành lập ngân hàng đầu tư (tách bạch với ngân hàng thương mại) để kiểm soát rủi ro; đa dạng hóa sản phẩm như có thêm trái phiếu công trình, trái phiếu tổng hợp; phân nhóm các doanh nghiệp phát hành, phân nhóm các loại trái phiếu doanh nghiệp được xếp hạng tín nhiệm; cho phép chứng khoán hóa trái phiếu, chứng khoán hóa tài sản…

Theo dự đoán của SSI, thời gian tới, Bộ Tài chính sẽ có một số biện pháp quản lý hành chính nhằm hạn chế lượng phát hành trái phiếu doanh nghiệp không đảm bảo. Bộ đang rà soát lại một số doanh nghiệp có khối lượng phát hành trái phiếu lớn; phát hành trái phiếu không có tài sản đảm bảo; tình hình tài chính yếu.

Bộ Tài chính cũng mới đưa ra Dự thảo thông tư nhằm kiểm soát chặt chẽ hơn hoạt động phát hành trái phiếu doanh nghiệp. Theo đó, đối với hoạt động phát hành trái phiếu doanh nghiệp riêng lẻ, điều khoản đáng chú ý nhất là việc quy định trái phiếu của công ty không phải công ty đại chúng phải có tài sản đảm bảo hoặc bảo đảm thanh toán toàn bộ gốc, lãi khi đến hạn.