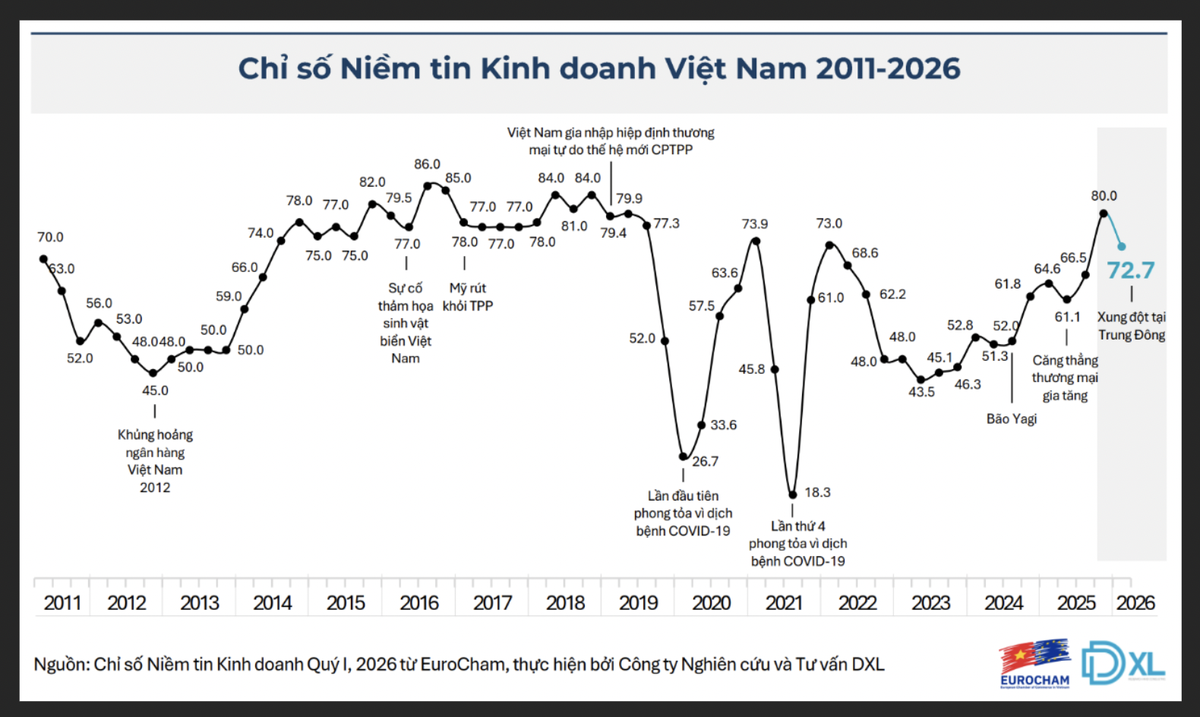

Hiệp hội Doanh nghiệp châu Âu tại Việt Nam (EuroCham Việt Nam) vừa công bố báo cáo chỉ số niềm tin kinh doanh (BCI) quý I/2026. Theo đó, chỉ số BCI trong quý đạt 72,7 điểm, giảm 7,3 điểm so với mức đỉnh 80,0 của quý trước, phản ánh tâm lý thận trọng trước biến động toàn cầu. Dù vậy, mức điểm này vẫn cao hơn đáng kể so với trung bình nhiều năm, cho thấy niềm tin dài hạn của doanh nghiệp châu Âu vào Việt Nam vẫn duy trì ở mức cao, trong bối cảnh nền kinh tế tiếp tục giữ vai trò điểm tựa trong chuỗi cung ứng.

|

Diễn biến này phản ánh tác động từ môi trường toàn cầu bất định hơn, khi hệ thống thương mại phân mảnh và chịu ảnh hưởng bởi các điểm nóng địa chính trị, đặc biệt tại Trung Đông.

Trước đó, khi các biện pháp thuế đối ứng được đưa ra đầu tháng 4/2025, hơn 70% doanh nghiệp dự báo biến động ở mức cao, nhiều đơn vị chuẩn bị kịch bản lợi nhuận giảm tới 20%. Tuy nhiên, thực tế năm 2025 tích cực hơn kỳ vọng, với 77% doanh nghiệp duy trì hoặc tăng doanh thu, trong đó 40% ghi nhận tăng trưởng.

Điều này cho thấy các cú sốc bên ngoài chủ yếu làm chậm đà tăng trưởng, thay vì gây đứt gãy hoạt động kinh doanh, đồng thời khẳng định vai trò của Việt Nam như một mắt xích ổn định trong chuỗi cung ứng.

Tuy vậy, bản chất rủi ro đang có sự chuyển dịch. Nếu trước đây, mối lo lớn nhất là đứt gãy thương mại, thì hiện nay, áp lực chi phí và nhu cầu trở thành trọng tâm.

Cụ thể, 75% doanh nghiệp chịu tác động từ biến động giá năng lượng, 61% chịu áp lực chi phí vận hành và 55% lo ngại nhu cầu toàn cầu suy giảm. Tổng thể, 90% doanh nghiệp xác định đây là các rủi ro chính trong năm 2026.

Bài toán đặt ra không còn là cơ hội thị trường, mà là khả năng duy trì biên lợi nhuận và thích ứng trong môi trường chi phí cao.

Niềm tin phân hóa theo ngành và mức độ “phơi nhiễm”

Sự điều chỉnh của chỉ số BCI trong quý I/2026 không đồng đều giữa các nhóm doanh nghiệp.

Khối dịch vụ tiếp tục duy trì mức lạc quan cao, trong đó Du lịch - Khách sạn đạt 81,7 điểm. Ngược lại, lĩnh vực Nông nghiệp - Thực phẩm suy giảm mạnh do áp lực chi phí và logistics.

Theo quy mô, doanh nghiệp lớn, với nguồn lực và khả năng hấp thụ rủi ro tốt hơn, giữ được tâm thế ổn định. Trong khi đó, nhóm doanh nghiệp nhỏ, đặc biệt từ 11 - 25 nhân viên, có mức niềm tin thấp hơn đáng kể.

Đáng chú ý nhất là sự khác biệt theo mức độ “phơi nhiễm” thị trường. Các doanh nghiệp tập trung vào thị trường nội địa có mức BCI cao hơn trung bình (77,4 điểm), trong khi nhóm phụ thuộc xuất khẩu hoặc chuỗi cung ứng toàn cầu tỏ ra thận trọng hơn, đặc biệt tại các thị trường chịu biến động mạnh.

|

Song song với sự phân hóa, khoảng cách giữa kỳ vọng và thực tế cũng là một điểm đáng lưu ý. Cuối năm 2025, 69% doanh nghiệp kỳ vọng kết quả kinh doanh tích cực trong quý I/2026, nhưng con số thực tế chỉ đạt 56%, tạo ra khoảng cách 13 điểm.

Cuối năm 2025, có 69% doanh nghiệp kỳ vọng kết quả tích cực trong quý I/2026, nhưng thực tế chỉ đạt 56%, tạo ra khoảng cách 13 điểm phần trăm.

Tuy nhiên, khoảng cách này chủ yếu đến từ tiến độ hợp đồng chậm, chi phí gia tăng và yếu tố bên ngoài, hơn là sự suy yếu nội tại của thị trường.

Xu hướng đáng chú ý là tỷ lệ doanh nghiệp có quan điểm trung lập gia tăng, cho thấy tâm lý đang chuyển từ lạc quan cao sang trạng thái thận trọng hơn.

Nhìn tổng thể, thị trường không rơi vào trạng thái bi quan, mà đang bước vào giai đoạn “thực tế hóa kỳ vọng”, với tỷ lệ quan điểm trung lập gia tăng, trong khi mức độ tiêu cực chỉ tăng nhẹ.

Sức hút dài hạn và yêu cầu cải cách môi trường kinh doanh

Bất chấp những biến động ngắn hạn, niềm tin dài hạn vào Việt Nam vẫn được duy trì mạnh mẽ. Tỷ lệ 93% doanh nghiệp châu Âu sẵn sàng giới thiệu Việt Nam là minh chứng rõ ràng cho sức hút của thị trường. Ở một số lĩnh vực như Du lịch - Khách sạn và Nông nghiệp - Thực phẩm, tỷ lệ này thậm chí đạt mức tuyệt đối 100%.

Các doanh nghiệp coi Việt Nam là thị trường chiến lược ghi nhận kết quả kinh doanh tích cực hơn (65–68%) và mức độ cam kết cao hơn, cho thấy mối liên hệ trực tiếp giữa mức độ gắn kết và hiệu quả hoạt động.

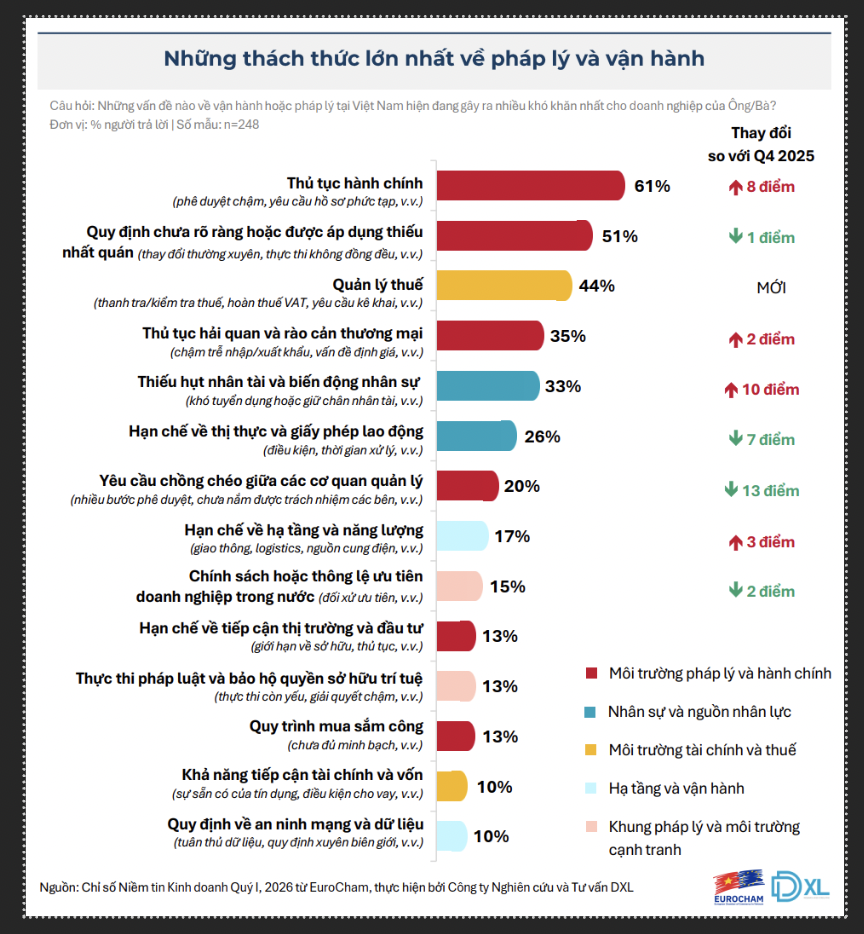

Tuy vậy, môi trường kinh doanh vẫn tồn tại các điểm nghẽn. Thủ tục hành chính là rào cản lớn nhất (61% doanh nghiệp đề cập), bên cạnh các vấn đề về tính minh bạch, nhất quán chính sách và quản lý thuế. Thiếu hụt nhân lực chất lượng cao cũng đang nổi lên như một thách thức mới. Những yếu tố này không chỉ làm tăng chi phí vận hành, mà còn ảnh hưởng đến tốc độ triển khai và khả năng hoạch định chiến lược dài hạn.

|

Cộng đồng doanh nghiệp châu Âu tiếp tục kiến nghị ba ưu tiên: phát triển hạ tầng, tinh giản thủ tục hành chính và đẩy nhanh quá trình ra quyết định.

Với tăng trưởng GDP quý I/2026 đạt 7,83% và định hướng chính sách ổn định, Việt Nam vẫn duy trì nền tảng hấp dẫn đối với dòng vốn đầu tư.

Nhịp giảm của chỉ số BCI trong quý I/2026 phản ánh sự thận trọng cần thiết trong bối cảnh toàn cầu biến động, thay vì tín hiệu suy yếu. Tuy nhiên, khả năng chuyển hóa niềm tin thành dòng vốn và tăng trưởng thực tế sẽ phụ thuộc lớn vào hiệu quả cải cách và thực thi chính sách trong thời gian tới.