Những chiến lược hàng đầu

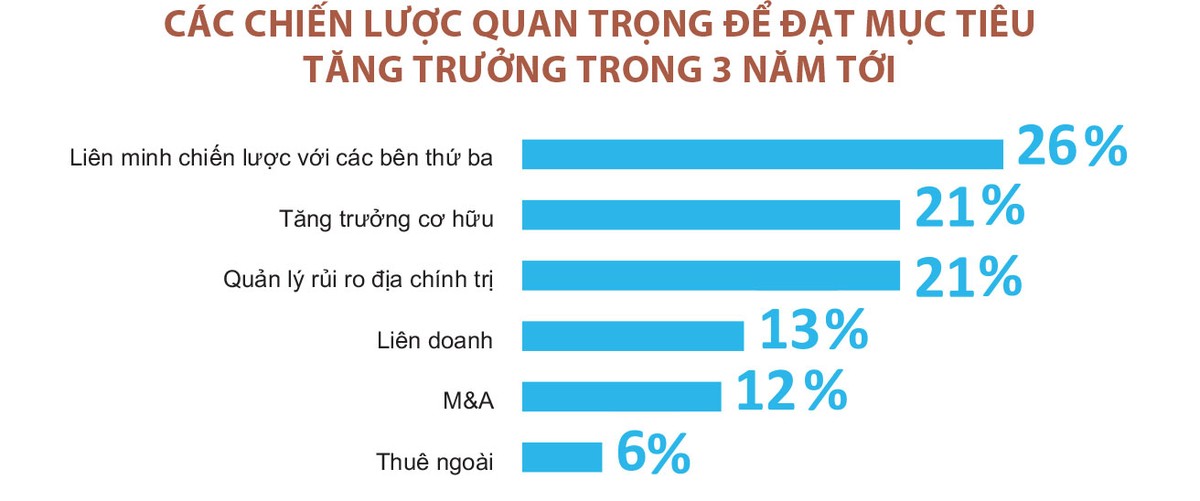

Khảo sát triển vọng ngành ngân hàng với các CEO do KPMG thực hiện trong quý III/2022 cho thấy, liên minh chiến lược, tăng trưởng cơ hữu và quản lý rủi ro địa chính trị là những chiến lược hàng đầu để đạt được các mục tiêu tăng trưởng trong vòng 3 năm tới (xem đồ thị).

|

Lãnh đạo nhiều ngân hàng cho rằng, bất ổn địa chính trị trên thế giới sẽ tiếp tục tác động đến những chiến lược và chuỗi cung ứng. Trên thực tế, 87% CEO đã điều chỉnh hoặc có kế hoạch điều chỉnh các quy trình quản lý rủi ro của họ khi xem xét các rủi ro địa chính trị và 21% CEO sẽ tăng cường các đo lường để thích ứng với các vấn đề địa chính trị nhằm đạt được mục tiêu tăng trưởng.

Bên cạnh đó, khẩu vị mua bán và sáp nhập (M&A) gia tăng, bất chấp những quan ngại về kinh tế. Cụ thể, 47% CEO có khẩu vị lớn và 28% có khẩu vị vừa phải, trong khi đầu năm 2022, tỷ lệ CEO có khẩu vị lớn là 23%.

Chuyển đổi số tiếp tục được đầu tư

|

Ông Phạm Đỗ Nhật Vinh, Trưởng khối Tư vấn ngành tài chính - ngân hàng, KPMG tại Việt Nam. |

Nhiều ngân hàng vẫn đang đầu tư mạnh mẽ vào chuyển đổi số để bắt kịp các công nghệ tiên tiến.

Ngân hàng có thể hiểu rõ hơn về khách hàng bằng cách xác định mô hình vận hành mới và sử dụng những phương pháp mới để tương tác với khách hàng.

Sự tiếp cận nền tảng dữ liệu lớn, chiến lược dựa trên thông tin chuyên sâu, hoặc chuyển đổi dựa trên dữ liệu là những ví dụ cho thấy ngân hàng đang đi trên hành trình chuyển đổi của họ.

Kết quả phỏng vấn và khảo sát với các ngân hàng toàn cầu cho biết, hơn 60% CEO quyết định đầu tư công nghệ mới và xem gián đoạn kỹ thuật như là một cơ hội để nắm bắt lợi thế kinh doanh, thay vì là một mối đe dọa.

Ban đầu, các ngân hàng tập trung đầu tư vào bộ phận tiếp xúc khách hàng và khía cạnh kinh doanh, nhưng hiện nay, các CEO nhận thấy chuyển đổi số cho các bộ phận tài chính và rủi ro cũng không kém phần quan trọng.

ESG đang được chú trọng

Để được xếp hạng tốt hơn và trở thành một thực thể có trách nhiệm tuân thủ các cam kết về môi trường, khí hậu, đồng thời cải thiện hiệu quả tài chính, các ngân hàng đã và đang đầu tư vào yếu tố quản trị môi trường, xã hội và doanh nghiệp (ESG), đưa ESG vào các chiến lược kinh doanh. Nhiều ngân hàng đã thành lập ủy ban ESG, hoặc đơn vị chuyên trách ESG và xây dựng nền tảng dữ liệu ESG, phát triển các mô hình kiểm tra sức chịu đựng khí hậu… và quản lý rủi ro ESG trở thành một phần không thể thiếu trong khung quản lý rủi ro.

Theo khảo sát của KPMG, 40% CEO ngành tài chính có kế hoạch đầu tư 1 - 5% doanh thu vào các chương trình phát triển bền vững. Họ nhận ra rằng, đầu tư vào ESG có thể giúp ngân hàng có được kết quả đánh giá tốt hơn, tạo ra một hình ảnh tích cực hơn trong mắt nhà đầu tư và xã hội, từ đó có thể thu hút các nguồn vốn đầu tư.

Rủi ro từ góc nhìn của CEO

Khảo sát của KPMG năm 2022 chỉ ra 5 rủi ro hàng đầu là rủi ro tín dụng, rủi ro đạo đức, nguy cơ pháp lý, an ninh mạng và rủi ro nhân sự. Các loại rủi ro sẽ ngày càng có mối liên hệ chặt chẽ với nhau chặt chẽ hơn.

|

Làn sóng chuyển đổi chức năng rủi ro. |

Với việc các ngân hàng đánh giá cao tầm quan trọng của công nghệ và dữ liệu, an ninh mạng, bảo vệ và bảo mật dữ liệu, đảm bảo tính liên tục trong hoạt động kinh doanh đang trở nên cấp thiết. Đây là những rủi ro không kém rủi ro truyền thống như rủi ro tín dụng, rủi ro thị trường… Đồng thời, cơ quan quản lý ở nhiều quốc gia đã có những quy định nghiêm ngặt hơn về vấn đề này, nhằm bảo vệ người tiêu dùng và niềm tin vào hệ thống, thậm chí đưa ra các mức phạt hoặc yêu cầu tăng tỷ lệ an toàn vốn, tăng yêu cầu vốn cho rủi ro hoạt động với các ngân hàng để xảy ra sự cố về gián đoạn kinh doanh, bảo mật dữ liệu.

Dữ liệu là một loại tài sản. Các ngân hàng đang tận dụng phân tích dữ liệu để tìm nguồn tăng trưởng mới, hiểu rõ hơn về khách hàng, từ đó cho ra các sản phẩm, dịch vụ tốt hơn. Dữ liệu và phân tích hỗ trợ ngân hàng trong rất nhiều trường hợp như phát hiện gian lận, xây chiến dịch tiếp thị hiệu quả nhưng ít tốn kém hơn, xác định vị trí đặt máy ATM, tăng tỷ lệ bán chéo, bán thêm, tỷ lệ khách hàng trung thành…

Tuy nhiên, quản trị dữ liệu và chất lượng dữ liệu là điều kiện tiên quyết. Hiện nay, rủi ro dữ liệu là một nội dung chưa được nhìn nhận đúng, đặc biệt ở các thị trường mới nổi và đang phát triển.

Những ưu tiên của CFO

Tương tự CEO, các giám đốc tài chính (CFO) nhận thấy rằng, các chức năng tài chính cũng cần được chuyển đổi, trọng tâm trong 2 - 3 năm tới sẽ là: đầu tư công nghệ lõi mới; sắp xếp hợp lý quy trình đầu cuối (đồng nghĩa với mô hình vận hành mới); tập trung hóa hơn các nghiệp vụ kế toán, quy trình báo cáo và lực lượng lao động trong bộ phận tài chính được đào tạo bộ kỹ năng, kiến thức mới như phân tích, mô hình hóa để có thể mang lại giá trị gia tăng cao hơn; quản lý bảng cân đối kế toán động, lập ngân sách động, tự động hóa quy trình, tối ưu hóa nguồn vốn và tối ưu hóa chi phí nằm trong số những hạng mục trọng điểm mà CFO đang theo đuổi; nghiên cứu cách sử dụng trí tuệ nhân tạo, máy học trong quản lý nợ và tài sản phải trả, đặc biệt là dự đoán hành vi của khách hàng và thị trường, quản lý thanh khoản.

Những ưu tiên của CRO

Chuyển đổi chức năng rủi ro trong ngành ngân hàng đã trải qua 4 làn sóng. Từ tiêu chuẩn Basel 1-4, các giám đốc quản lý rủi ro (CRO) hiện nay đã có một chương trình chuyển đổi chức năng rủi ro và cách để thực hiện hiệu quả hơn.

Các CRO đang tái cấu trúc cách thức tương tác bên trong bộ phận quản lý rủi ro và cách thức tương tác với các bộ phận khác trong ngân hàng.

Người lãnh đạo quản lý rủi ro ngày nay bận rộn nhiều hơn với các loại rủi ro phi tài chính, như rủi ro ESG, rủi ro bên thứ ba, rủi ro an ninh mạng…

Cùng với hành trình số hóa, rủi ro dữ liệu và rủi ro mô hình đang gia tăng. Các cơ quan chức năng, đặc biệt là ở các nước phát triển đặt ra chính sách nghiêm ngặt liên quan đến quản trị mô hình, kiểm soát các ứng dụng máy học, trí thông minh nhân tạo trong hoạt động ngân hàng, nhằm khắc phục hạn chế của mô hình và các tác động bất lợi.

Trọng tâm của chuyển đổi chức năng rủi ro bao gồm tập trung vào quản lý rủi ro tích hợp, khả năng phục hồi hoạt động, tối ưu hóa quy trình, nâng cấp năng lực và kỹ năng mới. Những chuyển đố đó bao gồm thiết kế lại cơ cấu tổ chức, tập trung hóa chức năng quản lý rủi ro tích hợp, quản lý mô hình, chức năng báo cáo, quản lý vốn …

* Các quan điểm và ý kiến trong bài viết là của tác giả, không nhất thiết thể hiện quan điểm và ý kiến của KPMG Việt Nam.