Làn sóng chuyển sàn và niêm yết mới giúp cổ phiếu ngân hàng có một năm khởi sắc.

Làn sóng chuyển sàn và niêm yết mới giúp cổ phiếu ngân hàng có một năm khởi sắc.

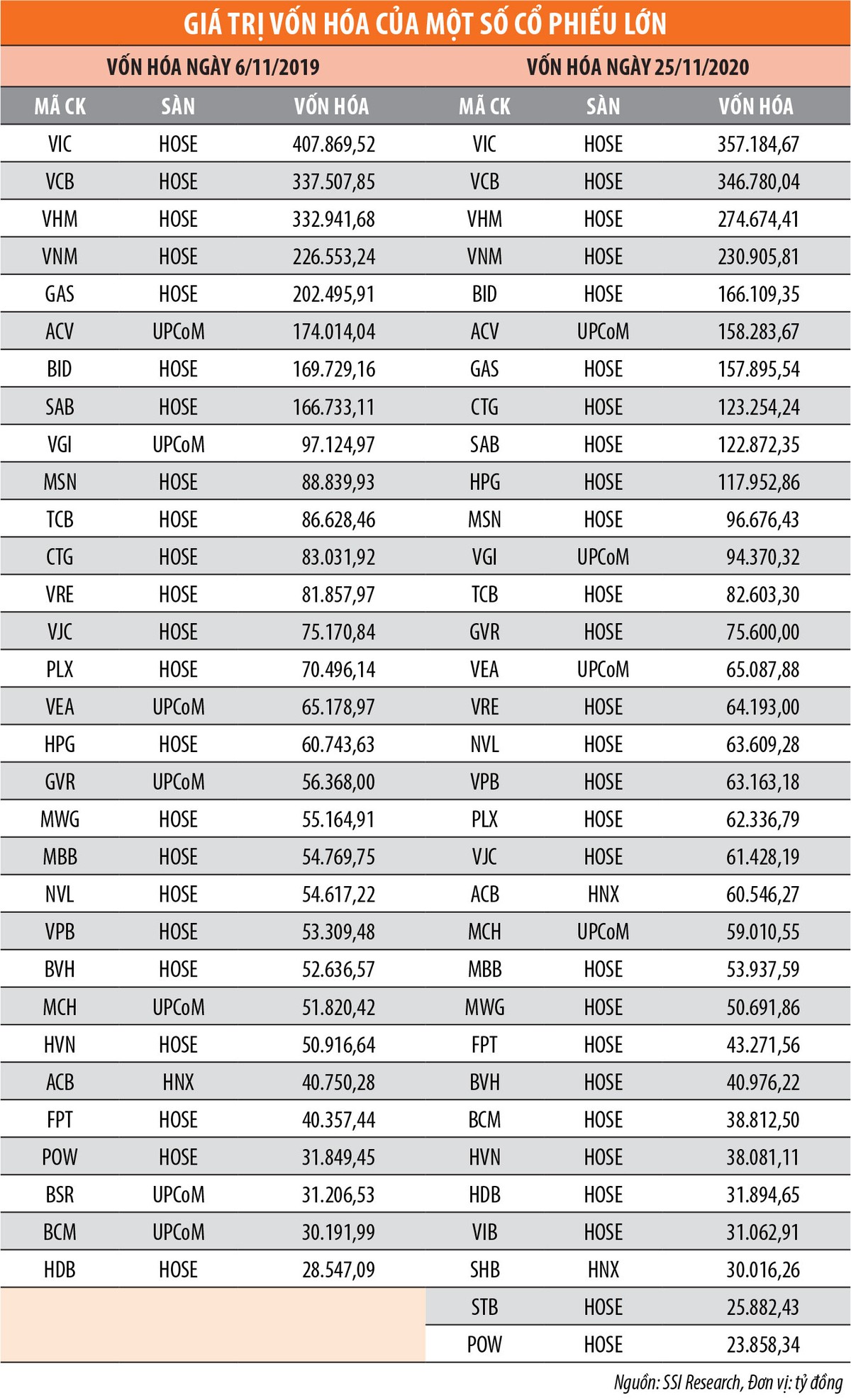

Thứ tự không thay đổi

Theo SSI Research, tính tới 30/06/2020, trên HOSE có 380 mã cổ phiếu, tổng vốn hoá đạt 2.881.983 tỷ đồng, chỉ số VN-Index đạt 825,11 điểm. Trong đó, ba ngành chiếm tỷ trọng lớn nhất là tài chính, bất động sản và tiêu dùng thiết yếu, chiếm 80% giá trị vốn hoá toàn thị trường. Luỹ kế vốn hoá cả 3 sàn chứng khoán (HOSE, HNX và thị trường UPCoM) đạt 3.917.255 tỷ đồng. Như vậy, vốn hoá thị trường chứng khoán sàn HOSE chiếm 73,6% tổng vốn hóa ba sàn.

Năm 2020 đón nhận cú sốc dịch Covid-19 đã thay đổi khá nhiều vốn hóa thị trường, trong đó có sự xáo trộn nhóm cổ phiếu vốn hoá tỷ USD so với giai đoạn thị trường chạm đỉnh tháng 11/2019 tới nay.

Hơn một năm sau khi chạm mốc 1.026 điểm vào 25/11/2019, chỉ số VN-Index tính tới ngày 25/11/2020 đạt 999,94 điểm.

Trong đó, vốn hoá toàn thị trường tăng 21,8% so với 30/6/2020 và tương đương so với đỉnh ngày 6/11/2019, đạt 4.770.559 tỷ đồng, cả ba sàn chứng khoán chào đón thêm 45 mã cổ phiếu mới lên 1.654 mã cổ phiếu.

Trong đó, số doanh nghiệp đạt vốn hoá tỷ USD đã tăng thêm 3 doanh nghiệp lên 34 doanh nghiệp. Cụ thể, nhóm vốn hoá tỷ USD thêm vào 3 mã cổ phiếu mới là STB, SHB, VIB, ngược lại nhóm vốn hoá tỷ USD đã không loại cổ phiếu nào.

Nhìn chung, dù vốn hóa giảm nhẹ so với thời điểm VN-Index chạm đỉnh 1.026 điểm, nhưng thứ tự vốn hóa thị trường không có nhiều xáo trộn trong hơn 1 năm qua.

Những câu chuyện riêng

Trong năm 2020, tốc độ tăng vốn hóa thị trường đã gọi tên nhóm ngân hàng với hầu hết cổ phiếu.

Ngoài sự xuất hiện của 3 cổ phiếu mới VIB (chuyển sàn UPCoM niêm yết trên HOSE), SHB (đang quá trình chuyển từ sàn HNX sang HOSE), STB (đồn đoán thoái vốn giá cao), các ngân hàng còn lại so với giai đoạn tháng 11/2019 đều có vốn hóa tăng mạnh như ACB (dự kiến chuyển sàn từ HNX qua HOSE) tăng 44,8% đạt 59.010,5 tỷ đồng; CTG (hưởng lợi cơ chế chính sách cho phép tăng vốn điều lệ) tăng 48% đạt 122.872,35 tỷ đồng; HDB tăng 11,7% đạt 31.894,65 tỷ đồng; VPB tăng 22% đạt 65.087,88 tỷ đồng.

Nhóm doanh nghiệp nhà nước sở hữu tài sản lớn với câu chuyện chuyển sàn đều có vốn hóa tăng mạnh so với giai đoạn tháng 11/2019. Trong đó, cổ phiếu BCM tăng 28,6% lên 38.812,5 tỷ đồng; cổ phiếu GVR tăng 34,1% lên 75.600 tỷ đồng.

Với GVR, sau khi chuyển sàn sang HOSE và giao dịch đủ 6 tháng, cổ phiếu được phép giao dịch ký quỹ và ngay lập tức bùng nổ nhờ kỳ vọng doanh nghiệp sở hữu quỹ đất cao su lớn, có khả năng chuyển đổi thành đất khu công nghiệp - phân khúc đang được hưởng lợi từ sự dịch chuyển chuỗi sản xuất của các tập đoàn đa quốc gia, trong khi Việt Nam tham gia nhiều hiệp định thương mại tự do.

Bên cạnh đó, nhóm vật liệu xây dựng sau giai đoạn 9 tháng đầu năm với kết quả kinh doanh tăng trưởng vượt bậc, vốn hóa cũng tăng mạnh. Điển hình như HPG, vốn hóa tăng 94,2% lên mức 117.952,86 tỷ đồng.

Ngoài ra, vốn hóa nhóm tiêu dùng như MSN, MCH tăng lần lượt 8,8% và 22,7% so với giai đoạn tháng 11/2019. Ngược lại, vốn hóa ngành hàng không, bảo hiểm, dầu khí, nhóm Vingroup, ngành bia… lại giảm so với giai đoạn thị trường đạt đỉnh 1.026 điểm.

Ba động lực tăng trưởng của nhóm ngân hàng

Bức tranh quy mô vốn hóa thị trường năm 2020 cho thấy sự phân hóa khá mạnh vào từng nhóm ngành, cũng như câu chuyện riêng của từng ngành, doanh nghiệp, thay vì sự tăng đồng đều giống như những năm trước. Trong đó, điểm nổi bật thuộc về nhóm ngân hàng với 3 động lực tăng giá trong năm 2020.

Thứ nhất, làn sóng chuyển sàn, hoặc niêm yết mới đã giúp nhóm ngân hàng được định giá lại. Đặc biệt, khi các cổ phiếu chuyển sàn hoặc có kế hoạch chuyển sàn sang HOSE như VIB, SHB, LPB, ACB tăng mạnh, đã thúc đẩy nhóm cổ phiếu đang niêm yết trên HOSE được định giá lại như CTG, HDB, TCB, VPB…

Động lực tăng giá thứ hai đến từ hiệu ứng chính sách khi trong tháng 10/2020, Chính phủ đã ban hành Nghị định 121/2020/NĐ-CP theo hướng mở rộng phạm vi đầu tư bổ sung vốn nhà nước tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên.

Điều này mở ra cơ hội tăng vốn cho các ngân hàng nhà nước có thể tăng vốn bằng nguồn vốn nhà nước, nhất là với CTG, là ngân hàng đang giai đoạn rất cần tăng vốn để đáp ứng tiêu chuẩn Basel II, nhưng vướng thủ tục.

Động lực thứ ba đến từ việc Ngân hàng Nhà nước liên tục hạ lãi suất theo xu hướng giảm lãi suất của nhiều ngân hàng trung ương trên thế giới nhằm kích cầu nền kinh tế vượt qua đại dịch Covid-19.

Trong đó, do đặc thù ngành ngân hàng là nguồn vốn huy động chủ yếu vốn ngắn hạn, có thể điều chỉnh nhanh chóng giảm lãi suất huy động, trong khi lãi suất cho vay thường là lãi suất dài hạn.

Chính sự chênh lệch kỳ hạn là một yếu tố giúp nhóm ngân hàng báo cáo lợi nhuận tốt trong 9 tháng đầu năm.

Cụ thể, TCB báo lợi nhuận tăng 20,9%, CTG tăng 22,6%, VPB tăng 30,5%, ACB tăng 15,3%, HDB tăng 27,1%, VIB tăng 38%, TPB tăng 25,8%…

Mặc dù vậy, nhóm ngân hàng bước vào giai đoạn năm 2021 sẽ đón nhận nhiều thách thức hơn là cơ hội khi lãi suất cho vay bắt kịp xu hướng điều chỉnh của lãi suất huy động, dẫn tới thu hẹp biên hiệu quả kinh doanh chênh lệch lãi suất như giai đoạn năm 2020.

Ngoài ra, tác động bởi đại dịch được dự báo sẽ còn kéo dài trong năm 2021, nền kinh tế thế giới chỉ bắt đầu hồi phục từ năm 2022 khi vắc-xin được tiêm chủng cho đa số dân số trên toàn cầu.

Bên cạnh đó, vốn hóa thị trường còn bị chi phối bởi các doanh nghiệp bất động sản, dầu khí…, đây là nhóm cổ phiếu liên quan tới chu kỳ kinh tế.

Trong giai đoạn nền kinh tế mở rộng, nhóm này sẽ dẫn sóng thị trường và ngược lại, khi kinh tế thu hẹp, nhóm này sẽ ngay lập tức gặp khó khăn và tác động tiêu cực tới chỉ số.

Do đặc thù nền kinh tế phụ thuộc nhiều vào tài chính, ngân hàng, bất động sản, dầu khí…, đặc điểm chu kỳ càng thể hiện rõ hơn đối với thị trường chứng khoán Việt Nam.

Chính vì vậy, việc thị trường phụ thuộc vào nhóm cổ phiếu chu kỳ đang đặt ra những hoài nghi về việc thị trường có giữ được đà tăng vốn hóa, cũng như chỉ số trong thời gian tới khi khó khăn của doanh nghiệp vẫn còn tồn tại do đại dịch Covid-19 vẫn diễn biến phức tạp trên thế giới, khiến thời điểm thực sự khôi phục lại nền kinh tế toàn cầu chưa rõ ràng.

|