Với độ mở thương mại cao, nhiều doanh nghiệp trong ngành dệt may, thủy sản, điện tử, thép chịu ảnh hưởng từ thuế quan của Mỹ

Với độ mở thương mại cao, nhiều doanh nghiệp trong ngành dệt may, thủy sản, điện tử, thép chịu ảnh hưởng từ thuế quan của Mỹ

Cơ chế truyền dẫn: Từ thuế quan đến tâm lý và giá cổ phiếu

Tác động của thuế quan đối ứng đến thị trường chứng khoán có thể được nhìn nhận qua hai lớp sóng: trực tiếp và gián tiếp. Ở tầng tác động trực tiếp, việc tăng thuế nhập khẩu làm gia tăng chi phí sản xuất, ảnh hưởng tới biên lợi nhuận của doanh nghiệp, đặc biệt là những doanh nghiệp xuất khẩu hoặc phụ thuộc vào chuỗi cung ứng toàn cầu. Điều này nhanh chóng phản ánh vào báo cáo tài chính, từ đó ảnh hưởng đến giá cổ phiếu và dòng tiền đầu tư.

Ở tầng gián tiếp, thuế quan kích thích lạm phát do chi phí hàng hóa nhập khẩu tăng, tạo áp lực lên ngân hàng trung ương trong việc điều hành chính sách tiền tệ. Tâm lý nhà đầu tư dễ bị ảnh hưởng bởi rủi ro địa chính trị và triển vọng thương mại toàn cầu sụt giảm, dẫn đến hành vi rút vốn khỏi tài sản rủi ro và chuyển sang các kênh trú ẩn như vàng, trái phiếu hoặc đồng USD. Đối với các thị trường mới nổi và cận biên như Việt Nam - nơi có độ mở thương mại lớn nhưng chiều sâu thị trường còn hạn chế - những chuyển động này có thể tạo ra hiệu ứng dây chuyền.

|

Ông Phạm Tiến Đạt, Viện Chiến lược và Chính sách kinh tế - tài chính |

Thị trường quốc tế phản ứng ra sao?

Lịch sử và hiện tại đều minh chứng rõ nét cho phản ứng tiêu cực của thị trường toàn cầu trước các biện pháp thuế quan đối ứng. Trong giai đoạn cao điểm của cuộc chiến thương mại Mỹ - Trung Quốc (2018 - 2019), chỉ số MSCI Emerging Markets từng giảm hơn 20% chỉ trong vài tháng, các chỉ số lớn như S&P 500 hay Dow Jones cũng lao dốc.

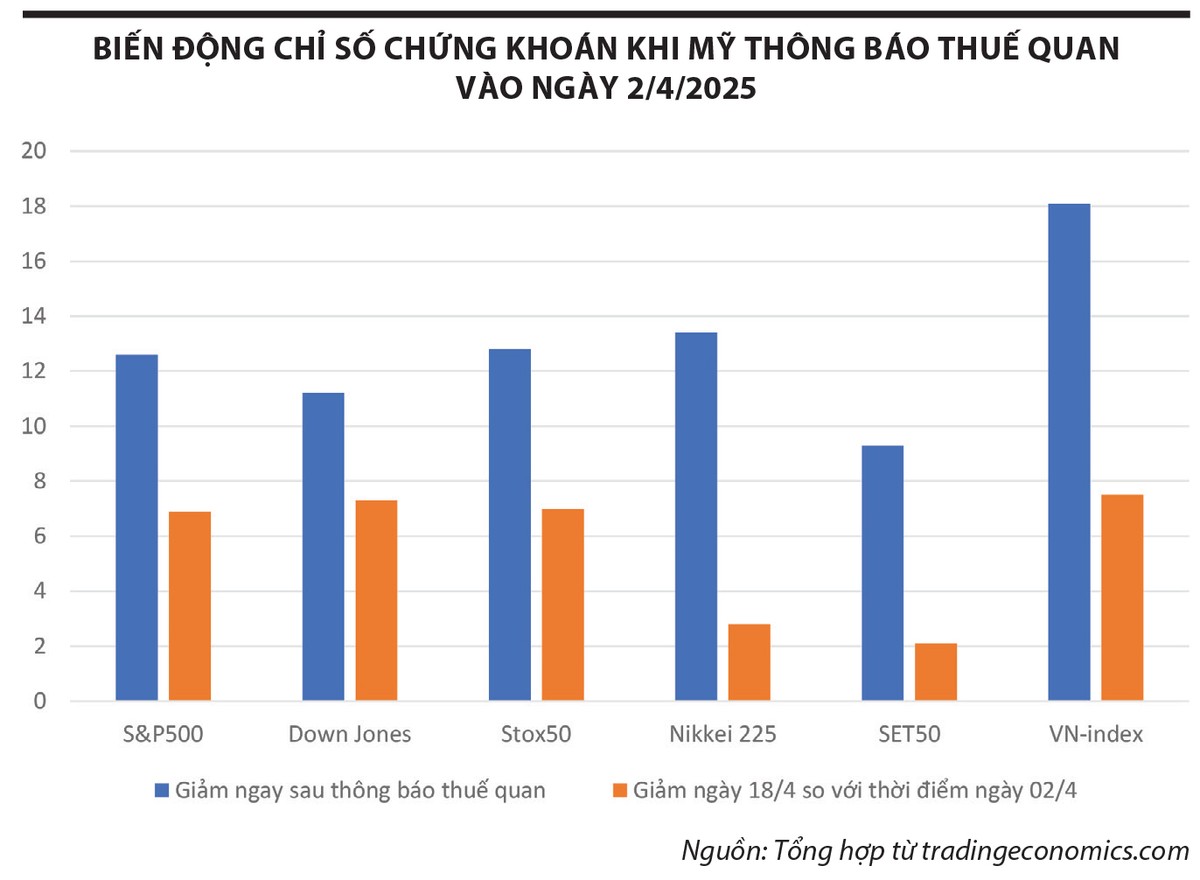

Mới đây, sau khi Mỹ tuyên bố áp thuế đối ứng với hàng hoá của gần 60 quốc gia với các mức thuế hàng chục phần trăm, thị trường chứng khoán toàn cầu đã ghi nhận giảm mạnh. Theo đó, trong vòng 4 phiên đầu tiên, chỉ số S&P 500 giảm tổng cộng 12,6%, chỉ số Dow Jones giảm 11,2%; tại châu Âu, chỉ số Stox50 giảm 12,8%; ở khu vực châu Á, chỉ số JP225 của Nhật Bản giảm 13,4%, chỉ số SET50 của Thái Lan giảm 9,3% (xem đồ thị).

Việc Mỹ hoãn thực thi các mức thuế đối ứng trong vòng 90 ngày cho các quốc gia (nhưng giữ nguyên mức thuế cơ bản 10%) giúp các thị trường phần nào lấy lại niềm tin và tăng trở lại. Tuy nhiên, tính đến hết ngày 18/4/2025, các chỉ số trên vẫn thấp hơn lần lượt 6,9%, 7,3%, 7%, 2,8% và 2,1% so với ngày 2/4/2025.

Tâm lý thị trường chuyển sang trạng thái phòng thủ rõ rệt: vàng tăng mạnh, trái phiếu chính phủ Mỹ hút vốn, đồng USD mạnh lên đáng kể, dòng tiền rút khỏi các thị trường mới nổi. Theo EPFR Global, riêng tuần thứ hai của tháng 4/2025, ETF cổ phiếu các nước mới nổi bị rút ròng 1,6 tỷ USD.

Quỹ Tiền tệ Quốc tế cảnh báo, tăng trưởng toàn cầu năm 2025 có thể giảm 0,6 điểm phần trăm nếu xu hướng đối đầu thương mại tiếp tục gia tăng.

|

Tác động đến thị trường chứng khoán Việt Nam

Mỹ là thị trường xuất khẩu lớn nhất của Việt Nam, kim ngạch xuất khẩu sang thị trường này trong năm 2024 đạt 119,6 tỷ USD, chiếm 29,5% tổng kim ngạch xuất khẩu. Do đó, nếu Mỹ áp thuế 46% có thể khiến nhiều doanh nghiệp Việt Nam mất lợi thế cạnh tranh do chi phí tăng cao; đơn hàng tại các ngành có kim ngạch xuất khẩu lớn như dệt may, da giày, điện tử, gỗ có thể chịu ảnh hưởng nặng nề; không ít có chuỗi cung ứng phụ thuộc vào xuất khẩu sang Mỹ sẽ bị gián đoạn, kéo theo ảnh hưởng dây chuyền đến các nhà cung cấp nội địa.

Theo ước tính của một số tổ chức, mức thuế suất 46% nếu được giữ nguyên sẽ tác động đến tăng trưởng kinh tế Việt Nam năm 2025 từ 1,4 - 2%, ảnh hưởng đến mục tiêu tăng trưởng 8% trong năm nay và mục tiêu tăng trưởng 2 con số trong giai đoạn 2026 - 2030.

Thuế quan đối ứng không còn là hiện tượng ngắn hạn, mà đang trở thành một phần của trật tự thương mại mới.

Thị trường chứng khoán Việt Nam không đứng ngoài vòng xoáy sụt giảm khi Mỹ công bố sẽ áp thuế, thậm chí mức độ ảnh hưởng mạnh hơn so với nhiều thị trường khác. Với độ mở thương mại cao, các doanh nghiệp đặc biệt là những đơn vị niêm yết trong ngành dệt may, thủy sản, điện tử, thép chịu ảnh hưởng trực tiếp hoặc gián tiếp. Chỉ trong 4 phiên đầu tiên sau thông báo về thuế của Mỹ được công bố, chỉ số VN-Index giảm tới 18,1%.

Sau khi thông báo hoãn áp thuế đối ứng được Mỹ đưa ra vào ngày 8/4/2025, thị trường đã ghi nhận sự phục hồi tích cực, nhưng hiện cũng chỉ lấy lại được một nửa số điểm đã mất.

Trong vòng hơn một thập kỷ qua, đây là lần thứ tư thị trường chứng kiến sự sụt giảm mạnh của VN-Index. Lần giảm đầu tiên vào đầu năm 2016, khi Cục Dự trữ Liên bang Mỹ tăng lãi suất, không đưa ra các chương trình nới lỏng tiền tệ để hỗ trợ nền kinh tế (chỉ số giảm 18%). Tiếp đó, sự xuất hiện và bùng phát của đại dịch Covid-19 khiến VN-Index giảm 34% vào tháng 3/2020. Đến cuối năm 2022, khi những sai phạm bị phát hiện trên thị trường trái phiếu doanh nghiệp, chỉ số giảm hơn 40%.

Việc Việt Nam bị áp thuế quan cao khiến triển vọng tăng trưởng của các doanh nghiệp trong nước giảm mạnh, điều này làm tăng xu hướng bán ròng của khối ngoại vốn đã được thực hiện trong thời gian trước đó để chảy về thị trường Mỹ hoặc các thị trường khác có mức chiết khấu cao hơn, ổn định hơn. Từ ngày 3/4 đến 18/4/2025, khối này đã bán ròng hơn 14.400 tỷ đồng, nâng tổng mức bán ròng kể từ đầu năm nay lên gần 42.000 tỷ đồng (bằng một nửa mức bán ròng trong cả năm 2024).

Điều gì tiếp theo?

Có thể thấy, chính sách của chính quyền Tổng thống Mỹ Donald Trump liên quan đến các mức thuế quan đối ứng có ảnh hưởng lớn đến đời sống kinh tế - xã hội toàn cầu. Thị trường chứng khoán với đặc trưng là “phong vũ biểu của nền kinh tế” là thị trường phản ánh nhanh, mạnh và rõ nét nhất các tác động này.

Điều không chỉ các nhà hoạch định chính mà cả các nhà đầu tư quan tâm hiện nay là các mức thuế quan trên sẽ đi đến đâu? Có được giảm sau thời gian tạm hoãn 90 ngày hay không? Đây là câu hỏi không dễ để trả lời, bởi phụ thuộc vào nhiều yếu tố, nhất là trong bối cảnh các quốc gia đang tích cực đàm phán với Mỹ để đưa mức thuế xuống thấp hơn, sự biến động ngay tại nền kinh tế Mỹ, áp lực từ phía người dân Mỹ về mức giá tiêu dùng cao… Tuy nhiên, nếu quan sát và đánh giá kỹ những bước đi của chính quyền Tổng thống Donald Trump từ giai đoạn bầu cử năm 2024 đến nay có thể thấy được phần nào bức tranh tổng thể và các bước đi tiếp theo.

Theo đánh giá của TS. Huỳnh Thế Du, Đại học Indiana, để có sự chuẩn bị ứng phó, cần nhìn kỹ vào mục tiêu, giá trị then chốt của các nhóm có ảnh hưởng quan trọng đến thị trường. Các bước đi của chính quyền Donald Trump thời gian qua là rất rõ ràng, tường minh và có chủ đích, chứ không phải là hành động mang tính ngẫu hứng.

Đồng tình với quan điểm trên, TS. Hồ Quốc Tuấn, Đại học Bristol cho rằng, chiến lược của chính quyền Donald Trump là rất rõ ràng và điều này có thể nhận biết trong định hướng tranh cử năm ngoái, cũng như những phát biểu của nhiều nhân sự khác trong nội các.

Trong bài viết “Chủ nghĩa tự do cá nhân: Hệ tư tưởng định hình chính sách của chính quyền Tổng thống Donald Trump hiện nay”, ông Đinh Tuấn Minh phân tích, các quyết sách của ông Donald Trump thể hiện sự tương thích rõ nét với những nguyên lý cốt lõi của chủ nghĩa tự do cá nhân (libertarianism). Theo đó, những người theo chủ nghĩa này đặt nền tảng hành động trên “lẽ thường” - tức những gì được số đông công chúng cảm nhận là hợp lý, chính đáng, hơn là dựa trên các lý luận mang tính học thuật, “khoa học” hay “tiến bộ”. Chính quyền của ông Trump, vì thế, ưu tiên các chính sách gần gũi với cảm nhận phổ quát của người dân, thay vì các khuôn mẫu lý thuyết thuần túy.

Chủ nghĩa tự do cá nhân đề cao tính tự chủ quốc gia - tức mỗi nước phải có trách nhiệm với chính phủ và người dân của mình - nên chính quyền Mỹ dưới thời Donald Trump đã cắt giảm hầu hết các khoản viện trợ đối ngoại không mang mục đích nhân đạo. Trong vấn đề nhập cư, tư tưởng này ủng hộ các hình thức nhập cư hợp pháp, đồng thời kiên quyết phản đối nhập cư bất hợp pháp. Bởi vậy, ông Donald Trump đã thúc đẩy việc xây dựng bức tường biên giới, đẩy mạnh kiểm soát và trục xuất người nhập cư trái phép, đồng thời triển khai các cơ chế khuyến khích nhập cư hợp pháp - như chính sách “thẻ vàng”.

Từ lập trường đó, ông Đinh Tuấn Minh nhận định, việc áp thuế quan đối ứng của Mỹ không chỉ là phản ứng mang tính kỹ thuật, mà nhằm hướng tới việc định hình lại một trật tự thương mại tự do toàn cầu mới, do Mỹ dẫn dắt - thay thế cho cấu trúc thương mại hiện tại. Mức thuế quan mà Mỹ áp đặt với các đối tác, trên thực tế, là cơ sở ban đầu để tiến tới các cuộc đàm phán về một hệ thống thương mại quốc tế mới, nơi các tiêu chí “tự do và công bằng” theo tiêu chuẩn của Mỹ được đặt ra. Khi các đối tác chấp nhận các chuẩn mực mới này, mức thuế quan tiêu chuẩn cho mọi quốc gia sẽ được ấn định ở mức 10%.

Khuyến nghị chính sách và chiến lược đầu tư

Ở cấp độ chính sách, cần sớm hoàn thiện cơ chế vận hành thị trường theo hướng tăng tính chống chịu và hấp thụ cú sốc. Việc nâng hạng thị trường chứng khoán, cải thiện tính minh bạch, mở rộng dư địa điều tiết chính sách tiền tệ - tài khóa cần được đẩy mạnh trong giai đoạn tới. Đồng thời, tăng cường truyền thông chính sách kịp thời để ổn định tâm lý thị trường, cũng như có gói hỗ trợ phù hợp với các doanh nghiệp bị ảnh hưởng lớn bởi biến động bên ngoài.

Về phía nhà đầu tư, tư duy “lướt sóng” ngắn hạn nên được tiết chế. Đây là thời điểm để tái cấu trúc danh mục, hướng tới các tài sản có nền tảng cơ bản vững, ít phụ thuộc xuất khẩu, hoặc có khả năng phòng thủ trong môi trường lãi suất và tỷ giá biến động. Đặc biệt, cần theo dõi chặt chẽ các diễn biến quốc tế và định hướng chính sách vĩ mô trong nước để điều chỉnh chiến lược đầu tư một cách linh hoạt, chủ động.

Thuế quan đối ứng không còn là hiện tượng ngắn hạn, mà đang trở thành một phần của trật tự thương mại mới. Với thị trường chứng khoán Việt Nam, đây là phép thử cho khả năng phản ứng chính sách, năng lực phân tích của nhà đầu tư và chiều sâu của thị trường tài chính. Nếu vượt qua được giai đoạn bất định hiện tại bằng sự chủ động và thận trọng, thị trường sẽ bước vào một giai đoạn trưởng thành hơn, bản lĩnh hơn - không chỉ để đối phó với rủi ro bên ngoài, mà còn để nắm bắt cơ hội vươn lên trong trật tự mới của thương mại toàn cầu.