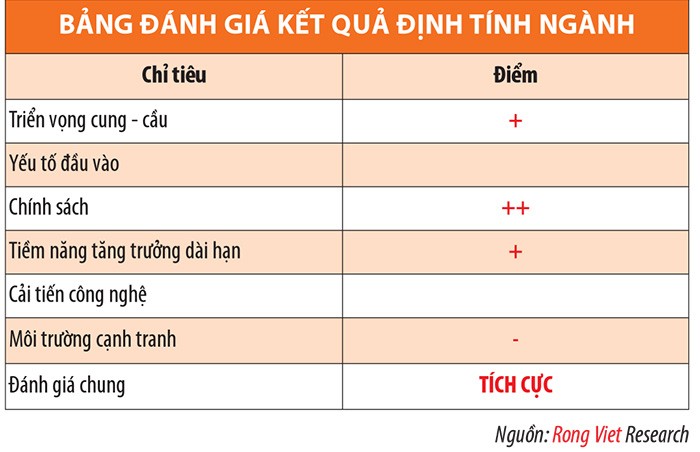

Thủy điện có lợi thế

Lợi thế của các nhà máy thủy điện sẽ tăng khi tỷ lệ sản lượng điện theo giá thị trường so với tổng sản lượng điện phát tăng. Giá điện khi tham gia chào cạnh tranh được tính dựa trên chi phí biến đổi.

Ngoài ra, theo Thông tư quy định vận hành thị trường phát điện cạnh tranh (Thông tư 30 ban hành tháng 11/2014 và thay thế Thông tư 03), tỷ lệ điện năng thanh toán theo giá thị trường dao động trong khoảng 5 - 40% tổng sản lượng điện phát của nhà máy; tỷ lệ này trong năm 2014 là 5 - 25%.

Rồng Việt Research kỳ vọng, tỷ lệ này sẽ tiếp tục tăng lên trong thời gian tới cho đến khi đạt mức cao nhất là 40%. Đây là một lợi thế để các nhà máy thủy điện, với đặc thù chi phí đầu tư cao nhưng chi phí biến đổi thấp, cải thiện doanh thu và lợi nhuận.

Tuy nhiên, điều kiện thời tiết năm 2015, theo dự báo của Trung tâm Khí tượng thủy văn Trung ương, sẽ khô hạn nhiều hơn so với năm 2014. Lượng mưa từ khu vực ven biển Trung Bộ đến Nam Trung Bộ trong năm nay được dự báo ở mức thấp hơn trung bình nhiều năm và tình trạng thiếu nước, khô hạn tại Nam Trung Bộ có thể kéo dài đến cuối tháng 8, đầu tháng 9/2015.

Nếu điều kiện thời tiết năm 2015 đúng như dự báo, sản lượng điện sản xuất của các nhà máy thủy điện có thể sẽ giảm so với mức thực hiện năm 2014.

Nhiệt điện than bất lợi chi phí đầu vào

Trong vài năm trở lại đây, chính sách trợ cấp giá than bán cho ngành điện đã dần được xóa bỏ và hướng đến điều chỉnh theo giá thị trường. Năm 2014, sau khi tăng giá than bán cho điện thêm khoảng 11%, giá than bán cho điện đã tiệm cận mức chi phí hòa vốn của Tập đoàn Than Khoáng sản Việt Nam (Vinacomin).

Trong tương lai, Rồng Việt Research cho rằng, việc tăng giá than sẽ tiếp tục diễn ra do: (1) Theo Vinacomin, phần lớn các mỏ than hiện tại đã sử dụng hết lớp than dễ khai thác và việc đầu tư mới sẽ tốn kém nhiều chi phí và thời gian, làm tăng chi phí sản xuất than; (2) Theo dự báo của Vinacomin, kể từ năm 2016, Việt Nam sẽ phải nhập khẩu khoảng 20 - 30 triệu tấn than để cung cấp cho các nhà máy nhiệt điện.

Với xu hướng chi phí đầu vào tiếp tục tăng, có thể thấy lợi ích nhận được khi tham gia thị trường phát điện cạnh của các nhà máy nhiệt điện than là không lớn.

Kết quả kinh doanh sẽ phân hóa theo ba nhóm

Chúng tôi cho rằng, kết quả kinh doanh năm 2015 của các nhà máy điện sẽ phân hóa theo ba nhóm như sau:

Thứ nhất là nhóm doanh nghiệp tăng trưởng nhờ khả năng mở rộng hoạt động. Mặc dù đã có thị trường điện cạnh tranh, nhưng doanh thu từ phát điện cạnh tranh chiếm tỷ trọng chưa lớn trong tổng doanh thu bán điện của các nhà máy điện do tỷ lệ sản lượng phát điện theo giá cạnh tranh khá thấp.

Trong khi đó, giá bán điện theo hợp đồng với Tập đoàn Điện lực Việt Nam (EVN) chỉ đủ đảm bảo một mức lợi nhuận nhất định cho các nhà máy. Do vậy, doanh thu và lợi nhuận của các nhà máy điện chỉ có thể tăng trưởng nhờ tăng công suất, thông qua đầu tư thêm nhà máy phát điện.

Thứ hai là nhóm doanh nghiệp có lợi nhuận đột biến nhờ các yếu tố ngoài hoạt động chính. Các yếu tố ngoài hoạt động chính mà chúng tôi muốn đề cập ở đây gồm: (1) Chi phí lãi vay giảm nhờ lãi suất giảm và tái cấu trúc nợ vay; (2) Chênh lệch tỷ giá.

Theo dự báo của nhiều tổ chức kinh tế, đồng USD sẽ tiếp tục mạnh lên trong năm 2015 và có 8/10 đồng tiền chủ chốt giảm giá (trong đó có JPY và EUR).

Do đó, Rồng Việt Research kỳ vọng, các doanh nghiệp có khoản vay ngoại tệ bằng đồng JPY và EUR sẽ được hưởng lợi trong năm 2015; (3) Thu nhập do hồi tố giá điện. Trước năm 2014, hầu hết nhà máy điện và EVN chưa thể đàm phán thành công giá bán điện cho giai đoạn 2010 - 2013, nên giá bán điện hạch toán trong giai đoạn này là giá tạm tính.

Do vậy, các nhà máy điện đã hạch toán giá bán thấp hơn giá đã đàm phán với EVN sẽ được hồi tố phần chênh lệch thu nhập tính theo giá chính thức và giá tạm tính.

Thứ ba là nhóm doanh nghiệp có lợi nhuận ổn định. Kết quả kinh doanh của các nhà máy điện không có điều kiện mở rộng hoạt động, hoặc không có thu nhập từ hoạt động tài chính/bất thường nhìn chung sẽ ổn định do đặc thù lợi nhuận được EVN đảm bảo ở một mức lợi nhuận cố định.

Chọn lọc doanh nghiệp

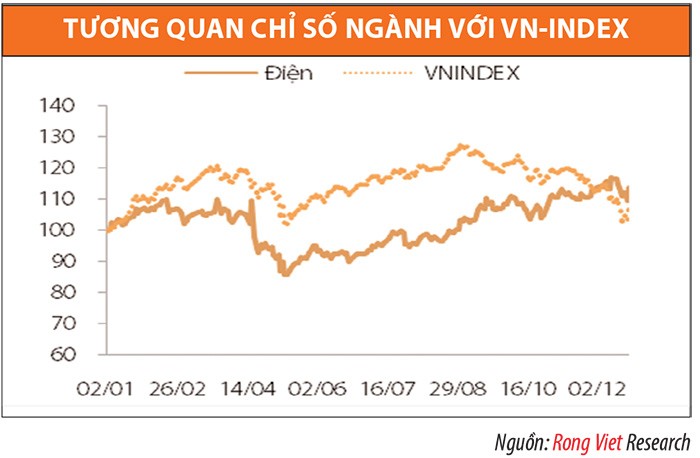

Năm 2014 vừa qua, nhóm cổ phiếu điện đã thể hiện khá tốt vai trò “phòng thủ” của mình. Theo đó, trong khi thị trường chung biến động tiêu cực do diễn biến sụt giảm của giá dầu trong những tuần cuối năm, nhóm cổ phiếu ngành điện vẫn giữ được sự ổn định, thậm chí có xu hướng tăng nhẹ.

Năm 2015, Rồng Việt Research đánh giá tiếp tục là năm “tăng trưởng trong ổn định” của các doanh nghiệp thuộc ngành này. Các cổ phiếu điện được lựa chọn xem xét là những cổ phiếu có động lực thúc đẩy tăng trưởng, hoặc tạo đột biến lợi nhuận như: (1) Thu nhập từ hoạt động liên doanh, liên kết; (2) Khả năng tăng trưởng doanh thu nhờ mở rộng hoạt động kinh doanh, hoặc tham gia thị trường điện; (3) Chi phí tài chính giảm nhờ tái cấu trúc nợ và tỷ giá biến động theo hướng có lợi cho doanh nghiệp.