Thị trường phân bón được nhận định sẽ có diễn biến phức tạp, khó lường về giá và nguồn cung

Thị trường phân bón được nhận định sẽ có diễn biến phức tạp, khó lường về giá và nguồn cung

Kế hoạch kinh doanh “cài số lùi”

Cuối tháng 1/2023, Hội đồng quản trị Tổng công ty Phân bón và Hóa chất Dầu khí - CTCP (DPM) công bố kế hoạch kinh doanh năm 2023; trong đó, chỉ tiêu tổng doanh thu hợp nhất là 17.372 tỷ đồng, lợi nhuận trước thuế là 2.670 tỷ đồng, giảm 35,3% so với kế hoạch năm 2022 và bằng gần 48% thực hiện cả năm.

Tương tự, Công ty cổ phần Phân bón Dầu khí Cà Mau (DCM) lên kế hoạch kinh doanh hợp nhất năm 2023 đạt doanh thu 13.458,5 tỷ đồng, lợi nhuận sau thuế 1.383,1 tỷ đồng, tương đương 32,3% kết quả năm 2022.

Trong khi đó, Công ty cổ phần Phân bón Bình Điền (mã chứng khoán BFC) dự kiến doanh thu đạt 7.476,5 tỷ đồng, lợi nhuận trước thuế 220 tỷ đồng, lần lượt tăng 16,3% và 10% so với năm 2022. Riêng quý I/2023, BFC đặt kế hoạch lợi nhuận trước thuế 20,4 tỷ đồng, giảm 80,9% so với cùng kỳ.

Mục tiêu trên được các doanh nghiệp đưa ra dựa trên kịch bản thị trường phân bón bình ổn trở lại, giá dầu không còn những đợt sóng bất thường như năm ngoái.

Nhìn lại năm 2022, các doanh nghiệp sản xuất phân bón gặp các yếu tố thuận lợi như nhiều nhà máy sản xuất của châu Âu phải đóng cửa vì giá khí tăng mạnh, nhu cầu phân bón từ thị trường nước ngoài tăng cao.

Năm 2022, nhà máy của DPM lập kỷ lục về vận hành dài ngày nhất và đạt sản lượng 912.000 tấn urê, vượt 14% công suất thiết kế. Nắm bắt cơ hội giá phân bón trên thế giới tăng cao, doanh nghiệp xuất khẩu khoảng 190.000 tấn urê, tăng 280% so với kế hoạch và chiếm 23% tổng sản lượng urê kinh doanh. Nhờ đó, kết quả kinh doanh đạt mức cao nhất kể từ khi thành lập, với doanh thu 18.627 tỷ đồng, lợi nhuận trước thuế gần 5.600 tỷ đồng, lần lượt tăng 46% và 79% so với năm 2021.

Tại DCM, sản lượng xuất khẩu năm 2022 đạt 410.400 tấn, mang lại doanh thu 6.395 tỷ đồng, gấp 3 lần năm 2021, đóng góp hơn 40% vào tổng doanh thu (15.924,2 tỷ đồng, tăng 61%). Nhờ đó, lợi nhuận sau thuế ghi nhận 4.280,6 tỷ đồng, tăng 134% so với năm 2021.

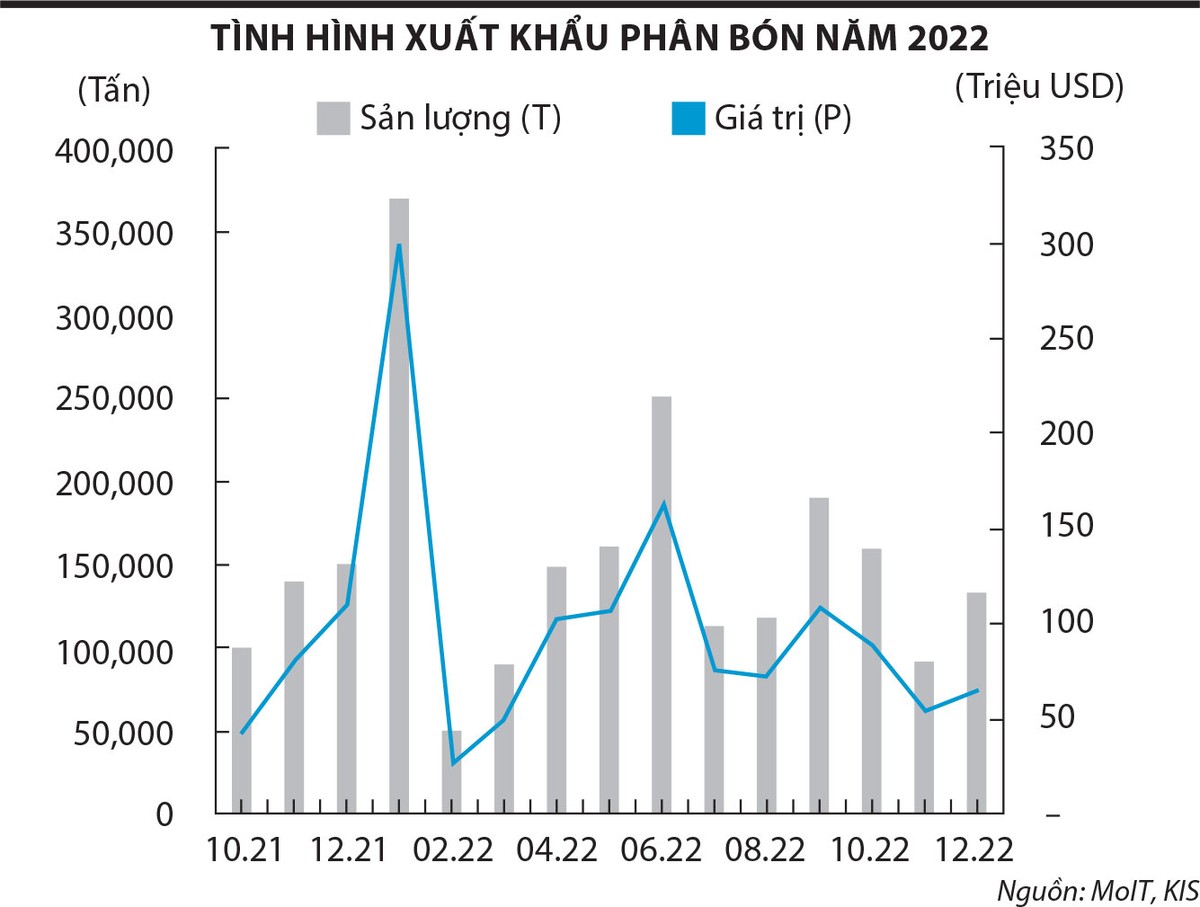

Theo số liệu của Tổng cục Hải quan, năm 2022, Việt Nam xuất khẩu hơn 1,75 triệu tấn phân bón các loại, trị giá trên 1,09 tỷ USD, giá trung bình 625,2 USD/tấn; tăng 29,4% về khối lượng, tăng 95,9% về kim ngạch và tăng 51,3% về giá so với năm 2021.

Thách thức nhiều hơn cơ hội

Các doanh nghiệp phân bón bước sang năm 2023 với tâm thế thận trọng, thể hiện ở kế hoạch kinh doanh đi lùi, phần nào báo hiệu một năm có thể gặp nhiều khó khăn.

Theo dữ liệu tổng hợp của Investing.com, đến đầu tháng 2/2023, giá giao dịch hợp đồng giao kỳ hạn phân urê giảm còn 382 USD/tấn, thấp nhất kể từ đầu tháng 5/2021 và giảm 43,3% so với cùng kỳ năm 2022.

|

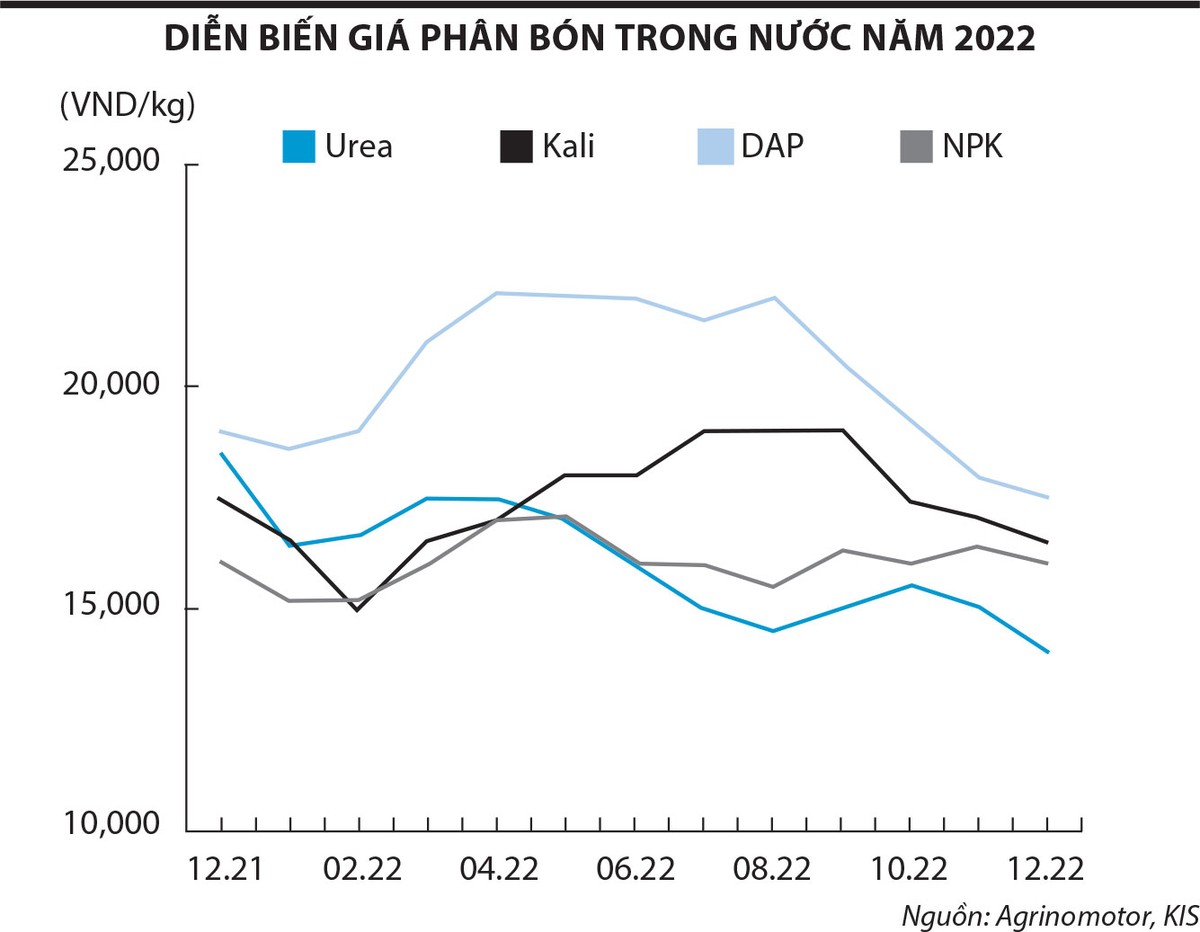

Tại Công ty cổ phần Supe Phốt phát và Hóa chất Lâm Thao (LAS), các nguyên liệu đầu vào cho sản xuất của Công ty như urê, kali, SA hiện có giá thấp hơn năm 2022. Trong đó, urê đang có giá khoảng 11.000 đồng/kg, giảm 3.000 - 4.000 đồng/kg so với cùng kỳ năm ngoái.

Trong báo cáo về ngành phân bón mới đây, SSI Research dự báo, giá urê có thể giảm trong năm 2023 do xuất khẩu từ Nga và Trung Quốc sẽ phục hồi, chi phí đầu vào để sản xuất urê (than và khí tự nhiên) giảm và nhu cầu urê suy yếu.

Trong khi đó, nguồn cung urê đang dư thừa. Riêng nguồn cung phân bón cho vụ Đông Xuân 2022 - 2023 từ công suất sản xuất phân đạm urê của 4 nhà máy thuộc Tập đoàn Dầu khí Việt Nam (PVN) và Tập đoàn Hóa chất Việt Nam (Vinachem) đã lên tới 2,5 triệu tấn/năm, còn nhu cầu tiêu thụ trong nước chỉ khoảng 1,6 - 1,8 triệu tấn/năm.

Từ quý IV/2022, khi giá phân bón trên thị trường thế giới giảm liên tục, việc xuất khẩu phân bón không còn được thuận lợi như trước nên áp lực cạnh tranh thị trường nội địa sẽ rất lớn. Tuy nhiên, giá giảm khiến các đại lý nhập hàng số lượng ít, tiếp tục chờ đợi giá giảm thêm trong khi nhu cầu hiện vẫn chưa cao.

Thông thường, giá phân bón sẽ đồng pha với giá dầu khí thế giới, nhưng từ cuối 2022, giá dầu khí dù không tăng song giá phân bón liên tục giảm, trong khi lượng hàng bán ra chậm với giá thấp tạo sức ép tồn kho cho các doanh nghiệp.

Mới đây, Nga công bố kế hoạch cắt giảm sản lượng dầu ước tính khoảng 500.000 thùng/ngày, tương đương 5% sản lượng, khiến giá dầu lập tức tăng cao. Các nhà phân tích lo ngại rằng, động thái này của Nga có thể ảnh hưởng đến giá dầu khí, kéo theo nguyên liệu đầu vào cho sản xuất phân bón nguy cơ tăng trở lại.

Bộ Công thương nhận định, trong thời gian tới, thị trường phân bón vẫn sẽ có diễn biến phức tạp, khó lường về giá và nguồn cung, đặc biệt là phân kali do Nga và Belarus cung cấp chiếm gần 50% tổng nhu cầu của toàn thế giới. Trong khi đó, với loại phân bón này, Việt Nam hoàn toàn phụ thuộc vào nguồn nhập khẩu.

|

Ngoài ra, SSI Research và Agriseco Research đều có chung quan điểm, ngành phân bón sẽ kém khả quan hơn khi Trung Quốc mở cửa thị trường, tạo áp lực cạnh tranh cho các doanh nghiệp nội địa với hàng hóa từ nước này.

Trao đổi với phóng viên Báo Đầu tư Chứng khoán, ông Phùng Hà, Phó chủ tịch kiêm Tổng thư ký Hiệp hội Phân bón Việt Nam cho rằng, việc Trung Quốc mở cửa không phải yếu tố quyết định đến tình hình hoạt động của các doanh nghiệp phân bón, mà chủ yếu vẫn là giá xăng dầu. Giá phân bón phụ thuộc vào giá amoniac - nguyên liệu phụ thuộc rất lớn vào giá xăng dầu, giá xăng dầu cao thì giá phân bón cũng có diễn biến tương đồng.

Ông Hà đánh giá, việc Trung Quốc khôi phục lại sản xuất và xuất khẩu phân bón sẽ ảnh hưởng đến nguồn cung và giá, nhưng mức độ khôi phục sản xuất và xuất khẩu phân bón của nước này còn phụ thuộc các yếu tố khác như xung đột Nga - Ukraine, nguồn cung và giá khí thiên nhiên (nguyên liệu quan trọng để sản xuất phân đạm và DAP).

“Ngay cả khi xung đột chính trị kết thúc, các nước cũng cần thời gian để phục hồi sản xuất. Do đó, dù Trung Quốc tham gia thị trường thì các doanh nghiệp xuất khẩu phân bón vẫn còn có những cơ hội nhất định”, ông Hà nói.

Tuy nhiên, trong trường hợp giá urê tăng thì dòng NPK sẽ không được lợi nhiều, do đây là loại sử dụng urê và DAP là nguyên liệu đầu vào. Urê tăng giá sẽ kéo theo giá bán NPK tăng, người mua nhiều khả năng ít đi, khiến doanh nghiệp giảm lãi. Nhìn lại năm 2022, thắng lợi phần lớn thuộc về những doanh nghiệp sản xuất phân bón đơn như urê, DAP, còn dòng NPK thì ngược lại.

Riêng quý I/2023, Phòng Phân tích SSI dự báo, lợi nhuận của các nhà sản xuất urê sẽ giảm đáng kể. Trong tháng 1/2022, cả DPM và DCM đều chốt được đơn hàng xuất khẩu với mức giá rất cao (trên 900 USD/tấn) và giá urê đã hình thành mức đỉnh khác vào tháng 3/2022 do căng thẳng Nga - Ukraine. Trong khi đó, giá xuất khẩu hiện tại chỉ khoảng 480 USD/tấn.

Do đó, các chuyên gia ước tính, lợi nhuận ròng năm 2023 của DPM và DCM sẽ giảm xuống lần lượt là 3.000 tỷ đồng và 2.260 tỷ đồng, nhưng vẫn cao hơn nhiều so với trước dịch Covid-19 (lần lượt là 700 tỷ đồng và 600 tỷ đồng).

Ông Hà khuyến nghị, các doanh nghiệp phân bón cần tiết giảm chi phí, sử dụng năng lượng tiết kiệm và hiệu quả, tối ưu hóa quy trình, giữ vững thị trường cũ và tìm thêm các thị trường xuất khẩu mới. Đặc biệt, tiếp tục nghiên cứu các loại phân bón có chất lượng cao, quan tâm đến phát triển bền vững, hóa học xanh trong sản xuất để đáp ứng yêu cầu cạnh tranh của thị trường.

Theo Công ty Chứng khoán KIS Việt Nam, trong quý IV/2022, 26 công ty phân bón niêm yết đạt doanh thu 26.023 tỷ đồng, giảm 9% so với cùng kỳ và giảm 2% so với quý liền trước; lợi nhuận sau thuế 3.883 tỷ đồng, giảm 21% so với cùng kỳ và giảm 8% so với quý liền trước.